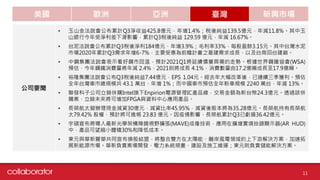

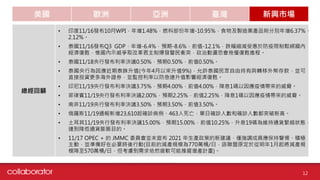

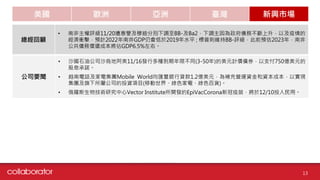

本文件概述了全球主要经济体的最新经济数据和公司新闻,包括美国、欧洲、亚洲及新兴市场。美国制造业和零售销售逐渐恢复,但疫情带来的经济复苏仍面临压力。文件还提及国际疫苗开发、企业财报以及各国的政策响应,表现出疫情对全球经济的持续影响。