1. 2013년 12월 26일 목요일

투자포커스

아듀! 2013년, 컨센서스로 본 2014년

- 2013년 최고의 자산은 연간 수익률 22%를 달성하고 있는 선진국 주식. 반면 신흥국 주식은 Tapering 충격

을 받으며 -6%의 수익률 기록. 선진국과 신흥국 증시의 수익률 갭은 1998년 이후 최대 수준.

- 글로벌 경기회복과 금리의 완만한 상승, Great Rotation 지속이 2014년 컨센서스로 자리잡고 있음

- 컨센서스의 쟁점은 유럽/중국의 경기 회복과 일본 부활의 지속성에서 형성. 한국에 우호적인 컨센서스 조합

은 컨센서스에 부합하는 유럽의 회복, 과소평가된 중국의 서프라이즈, 과대평가된 일본에 대한 시각조정

오승훈 769.3803 oshoon99@daishin.com

산업 및 종목 분석

계룡건설: 세전이익 (+) 전환해야 저평가 국면 해소 예상

- 투자의견 시장수익률 유지

- 4분기 실적은 부진할 전망

- 신규수주, 영업현금흐름 등은 긍정적

- 13년보다는 나은 14년이 될 전망

조윤호 769.3079 uhno@daishin.com

2. 아듀! 2013년,

투자포커스

컨센서스로 본 2014년

우여곡절 많았던 2013년이 저물어 가고 있다.

오승훈

02.769.3803

Oshoon99@dashin.com

2013년 최고의 자산은 연간 수익률 22%를 달성하고 있는 선진국 주식이었다. 반면 신흥국 주식

은 Tapering 충격을 받으며 -6%의 수익률을 기록하고 있다. 선진국 증시와 신흥국증시의 수익

률갭은 아시아 외환위기로 극단적인 차별화가 나타났던 1998년 이후 최대 수준이다. 한국 코스

피는 연간 0.2%의 수익률을 기록하고 있다. 선진국에 훨씬 못미치는 수익률이지만 신흥국 대비

에서는 양호한 편이다. 특히 하반기 글로벌 경기회복 기대와 외국인의 대규모 순매수로 7% 넘게

상승하면서 2014년에 대한 희망을 보여줬다는 점에 위안을 삼아본다.

*2014년 컨센서스 읽기

2014년에 대한 컨센서스 중 글로벌 경기회복과 금리의 완만한 상승, Great Rotation 지속은 큰

이견 없이 받아들여지고 있다. 문제는 글로벌 경기회복의 축이 미국 주도에서 유럽, 중국으로 다

극화 될 수 있는지 여부이다. 이에 따라 선진국 주도의 시장이 지속될지, 아니면 신흥국으로 경

기 회복의 온기가 확산될 지가 결정될 수 있다. 컨센서스의 쟁점은 유럽/중국의 경기 회복과 일

본 부활의 지속성에서 형성될 가능성이 높다. 한국에 우호적인 컨센서스 조합은 현재의 컨센서스

에 부합하는 유럽의 회복, 과소평가된 중국의 서프라이즈, 과대평가된 일본에 대한 시각조정이다.

유럽의 경기회복세가 10월 이후 다소 약화되었지만 12월 발표된 독일 및 남유럽국가의 지표에

서 재강화되는 모습이 나타나고 있다. 컨센서스로 보더라도 성장률의 레벨은 낮지만 성장률의 개

선폭은 유럽이 미국보다 높을 것으로 예상되고 있다. 유럽의 회복이 컨센서스대로 진행될 경우

글로벌 경기로의 파급 효과는 지금보다 더 커질 수 있다.2014년 중국이 통제 불가능한 경착륙으

로 갈 가능성은 낮다. 현재까지 발표된 4분기 월별 지표를 감안하더라도 4분기 GDP성장률은 컨

센서스인 7.6% 이상일 가능성이 높다. 중장기 비관적 시각을 지금부터 적극적으로 반영할 필요

는 없다. 반면 일본에 대한 시각은 낙관적 시각이 지배하고 있다. 4월 소비세 인상 충격이 있더

라도 추가적인 통화정책을 통해 경기회복을 이어갈 수 있다는 시각이 지배적이다. 그러나 공격적

인 통화정책이 강화되고 엔약세가 가속될수록 지난 5월처럼 잠재되어 있던 재정리스크가 언제라

도 부각될 수 있음을 고려해야 한다.

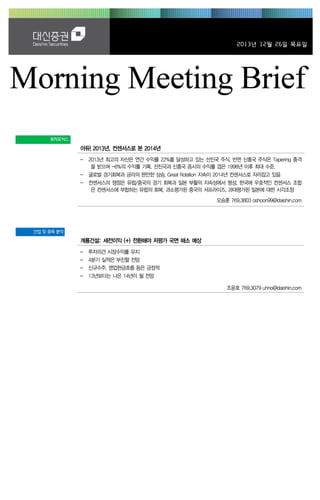

2013년 최고의 자산은 선진국 증시

(%)

30

12.23일 종가

22

20

7

10

0

-2

0

0

-6

-3

4

0

-5

1

0

-8

-11

-10

-20

-14

-17

-29

-30

-38

일본엔

호주달러

인도루피

한국원

미국달러

유로

옥수수

금

구리

유가(브랜트)

신흥국 채권

미국 국채

글로벌 투자등급채권

글로벌 High Yield채권

이머징 주식

한국 KOSPI

선진국주식

-50

이머징아시아 주식

-40

자료: Quantwise, 대신증권 리서치센터

2

3. Earnings Preview

세전이익 (+) 전환해야

저평가 국면 해소 예상

계룡건설

(013580)

조윤호

투자의견 시장수익률 유지

769.3079

uhno@daishin.com

Marketperform

투자의견

시장수익률, 유지

9,600

목표주가

유지

현재주가

(13.12.24)

7,980

- 공모형PF 사업에서의 손실 인식으로 4분기 실적은 부진할 전망

- ROE 회복에 대한 불확실성이 내재

: 14년 1분기 실적을 확인해야, 턴어라운드에 대한 신뢰도가 높아질 전망

- 주가 상승 트리거 부족

: 보수적 경영으로 분양시장 회복 국면에서의 수혜를 기대하기 어려움

: 4분기 실적 부진 예상

: 중견건설사 유동성 리스크

- 투자의견 시장수익률, 목표주가 9,600원 유지

건설업종

4분기 실적은 부진할 전망

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

주요주주

주가수익률(%)

절대수익률

상대수익률

2001.59

71십억원

0.01%

45십억원

10,300원 / 7,760원

2억원

15.40%

이인구 외 17인 44.28%

FID Low Priced Stock Fund 외 3인

12.57%

1M

-4.5

-4.3

3M

-12.1

-11.9

6M

-11.3

-20.3

계룡건설(좌)

(천원)

(%)

Relative to KOSPI(우)

11

12M

-0.5

-1.5

35

10

30

10

- 매출액 293십억원(yoy -6.5%), 영업이익 4십억원(yoy -69.5%) 예상

- 세전이익 -17십억원 예상

: 전분기에 이어 적자 지속

: 용산 드림허브, 아산배방 펜타포트 등에서 손실 인식 전망

신규수주, 영업현금흐름 등은 긍정적

- 2013년 연간 신규수주 1.5조원 예상 (yoy +33.1%)

: 2010년 이후 최대치 예상

: 공공부문 수주 강세 (공공부문 신규수주 업계 7~8위권)

: 자체(세종 2-2B, 170십억원) 해외(100십억원) 수주가 특이사항

- 매출채권 회수율 상승으로 영업현금흐름은 긍정적

: 단기차입금 60십억원 감소 예상되며, 이자비용 감소로 이어질 전망

25

9

20

9

15

8

10

8

7

5

7

0

6

12.12

13.03

13.06

13.09

-5

13.12

13년보다는 나은 14년이 될 전망

- 매출액 증가율은 5% 내외에 그치겠지만, 수익성 개선 예상

1) 대손충당금 감소

2) 이자비용 감소

3) 공공부문 원가율의 기저효과

- 13년 신규수주 증가의 영향은 15년 이후로 예상

- 13년 1분기 이후부터 저평가 해소 기대

: 주가 상승을 이끌만한 동력은 부족하지만, 분기 실적이 정상화되는 시점(13년 1분기) 이후

부터 턴어라운드에 대한 기대감 커질 전망

3