More Related Content

PDF

PDF

Ch2 เงินลงทุนและตั๋วเงินรับ

PDF

PDF

PPTX

PDF

PDF

PDF

Similar to unit01

PDF

PDF

DOC

PDF

PDF

PDF

PDF

PDF

เรื่องที่ 3 การคัดเลือกแหล่งจัดซื้อสินค้า การจัดจำหน่าย การจัดการงานบุคคล

PDF

Ch1 เงินสดและเงินฝากธนาคาร

PDF

PDF

เรื่องที่ 3 การคัดเลือกแหล่งจัดซื้อสินค้า การจัดจำหน่าย การจัดการงานบุคคล

PDF

PDF

PPTX

บทที่6การจัดการคลังสินค้า นายกรกฤต ศรีพรห.pptx

PDF

การบริหารสินทรัพย์และสิ่งของเครื่องใช้

PPT

PDF

PPTX

PDF

PDF

12 กลยุทธ์การจัดซื้อสินค้าจากต่างประเทศ unit01

- 1.

ความรู้ท ั่ว ไปเกี่ยวกับ การ

ความรู้ท ั่ว ไปเกี่ย วกับ การ

ซือ ขายสิน ค้า

ซื้ ้อ ขายสิน ค้า

ความรู้ทวไปเกี่ยวกับการซื้อขายสินค้า

ั่ ั่

ความรู้ทวไปเกี่ยวกับการซือขายสินค้า

้

ความหมายของสินค้า

ความหมายของสินค้า

การซื้อขายสินค้าและเอกสารทีเเกี่ยวข้อง

การซือขายสินค้าและเอกสารที่ ่ กี่ยวข้อง

้

การส่งคืนและรับคืนสินค้า

การส่งคืนและรับคืนสินค้า

ส่วนลดในราคาสินค้า

ส่วนลดในราคาสินค้า

เงื่อนไขการชำาระเงิน

เงื่อนไขการชำาระเงิน

ภาษีมลค่าเพิม

ูู ่่

ภาษีมลค่าเพิม

- 2.

ความรู้ท ั่ว ไปเกี่ยวกับ การ

ความรูท ั่ว ไปเกี่ย วกับ การ

้

กิจ การซื้อ ขายสิน ค้า เป็น กิจ การซือ มา

้

ขายไปซื้อ ขายสินาค้า เร็จ รูป จากผู้ผ ลิต

ซื้อ ขายสิค้ ค้า

โดยซือ สิน น สำ า

้

หรือ พ่อ ค้า ขายส่ง มาเพือ ขาย วิธ ีก ารทาง

่

บัญ ชีข องกิจ การซื้อ ขายสิน ค้า จะแตกต่า ง

จากกิจ การให้บ ริก าร รายได้ห ลัก เกิด จาก

การขายสิน ค้า และค่า ใช้จ ่า ยส่ว นใหญ่เ กิด

จากต้น ทุน ของสิน ค้า ทีข าย

่

ค่า ใช้จ ่า ยของกิจ การซือ ขายสิน ค้า

้

ได้แ ก่ ต้น ทุน ขาย ค่า ใช้จ า ยในการขายและ

่

การบริห าร ค่า ใช้จ ่า ยในการดำา เนิน งาน ค่า

ใช้จ ่า ยอื่น ค่า ใช้จ ่า ยทางการเงิน ค่า ใช้จ ่า ย

ทางภาษี เมือ ถึง วัน สิน งวดบัญ ชี สิน ค้า ทีย ัง

่ ้ ่

ขายไม่ห มดจะปรากฏอยู่ใ น บัญ ชีส ิน ค้า คง

ย้อ นกลับ อ (Inventory) และแสดงภายใต้ห ัว ข้อ

เหลื

- 3.

ความหมาย

ความหมาย

ของสิค้า ค้า

ของสิน ค้า or

สิน

น (Goods

Merchandise) หมายถึง สิน ทรัพ ย์

หรือ สิง ที่ก ิจ การมีไ ว้เ พื่อ จำา หน่า ย

่

โดยหวัง ผลประโยชน์ห รือ กำา ไรจาก

การจำา หน่า ยไป เพราะฉะนัน ้

เจ้า ของกิจ การค้า ที่ข ายสิน ค้า จะมี

รายได้ห ลัก ก็ค อ การขายสิน ค้า

ื

นัน เอง

่

ย้อ นกลับ

- 4.

การซื้อ ขายสิน ค้าและเอกสารที่ ่

การซือ ขายสิน ค้า และเอกสารที

้

เกี่ย วข้อ ง

เกี่ย วข้อ ง

กิจ การแต่ล ะแห่ง จะมีข น ตอน , วิธ ี

ั้

การซือ ขายสิน ค้า ที่แ ตกต่า งกัน ไป ทั้ง นี้

้

ขึ้น อยูก ับ ขนาดและการจัด องค์ก รของ

่

แต่ล ะกิจ การ กรณีข องกิจ การขนาดเล็ก

เจ้า ของอาจจะเป็น ผูด ำา เนิน การเอง

้

ทั้ง หมด แต่ถ ้า เป็น กิจ การขนาดใหญ่จ ะ

มีห น่ว ยงานที่ท ำา หน้า ที่ใ นการซื้อ และ

การขายสิน ค้า ได้แ ก่

1. แผนกคลัง สิน ค้า จะเป็น ผูต รวจ

้

สอบว่า สิน ค้า ชนิด ใดบ้า งที่เ หลือ อยูใ น่

ระดับ ที่ต ้อ งมี การสัง ซื้อ โดยจัด ทำดไป

่ ถั า

- 5.

3. ผูข ายเมือ ได้ร ับ ใบสัง ซื้อ จะจัด

้ ่ ่

ส่ง คืน สิน ค้า พร้อ มใบกำา กับ สิน ค้า

(Invoice) / ใบกำา กับ ภาษี (Tax Invoi

ce) ให้ก ับ ผูซ ื้อ

้

4. แผนกตรวจรับ สิน ค้า เมือ ผูซ ื้อ

่ ้

ได้ร ับ สิน ค้า แล้ว แผนกตรวจรับ สิน ค้า

จะทำา การตรวจสอบสิน ค้า ที่ไ ด้ร ับ กับ

สำา เนาใบสัง ซื้อ และใบกำา กับ สิน ค้า ที่ไ ด้

่

จากผูข ายว่า ถูก ต้อ งตรงกัน ถ้า ถูก ต้อ ง

้

จะลงนามในใบกำา กับ สิน ค้า และจัด ทำา

ใบรับ สิน ค้า (Receiving Report)

5. แผนกบัญ ชี เมื่อ ครบกำา หนด

- 6.

เอกสารที่เ กี่ย วข้องกับ การซื้อ ขายสิน ค้า

การประกอบธุร กิจ เกี่ย วกับ การซื้อ

ขายสิน ค้า จำา เป็น ต้อ งมีเ อกสารใช้เ ป็น

หลัก ฐานในการบัน ทึก บัญ ชี ซึ่ง กิจ การ

อาจเป็น ผูจ ัด ทำา เอกสารขึ้น ใช้เ อง

้

หรือ เป็น เอกสารที่ก ิจ การได้ร ับ จาก

บุค คลภายนอก เช่น ใบขอซื้อ สิน ค้า

ใบสัง ซือ สิน ค้า ใบกำา กับ สิน ค้า ใบรับ

่ ้

สิน ค้า ใบส่ง คืน สิน ค้า ใบเสร็จ รับถัดไป

เงิน

ได้แ ก่

- 7.

1. ใบขอซื้อ (PurchaseRequisition)

คือ เอกสารที่แ ผนกคลัง สิน ค้า จัด ทำา ขึ้น

เพื่อ แจ้ง ว่า สิน ค้า ชนิด ใด ประเภทใดของ

กิจ การใกล้จ ะหมด และต้อ งการสัง ซือ เพิ่ม

่ ้

ปริม าณเท่า ไร โดยจัด ทำา ใบขอซื้อ สิน ค้า

ส่ง ไปให้แ ผนกจัด ซื้อ ดำา เนิน การต่อ

2. ใบสัง ซื้อ สิน ค้า (Purchase Order)

่

คือ เอกสารที่แ ผนกจัด ซื้อ สิน ค้า จัด ทำา ขึ้น

หลัง จาก ได้ร ับ ใบขอซือ สิน ค้า จากแผนก

้

คลัง สิน ค้า แล้ว ก็จ ะดำา เนิน การคัด เลือ ก

สิน ค้า จากผูข ายสิน ค้า หลายรายเพื่อ ให้ไ ด้

้ ถัดไป

สิน ค้า ที่ด ีม ีค ณ ภาพและราคาถูก เมือ

ุ ่

- 8.

3. ใบกำา กับสิน ค้า (Invoice) คือ

เอกสารที่ผ ข ายสิน ค้า จัด ทำา ขึ้น เพื่อ ส่ง ไป

ู้

ให้ผ ู้ซ อ พร้อ มกับ สิน ค้า

ื้

4. ใบรับ สิน ค้า (Receive Report)

คือ เอกสารที่ผ ซ อ สิน ค้า จัด ทำา ขึ้น หลัง

ู้ ื้

จากที่ไ ด้ร ับ สิน ค้า จากผูข ายสิน ค้า ผูซ ื้อ

้ ้

จะต้อ งทำา การตรวจนับ สิน ค้า คูก ับ ใบ ่

กำา กับ สิน ค้า ที่ผ ข ายสิน ค้า ส่ง มาให้ว ่า ถูก

ู้

ต้อ งตรงตามที่ส ง หรือ ไม่ เมื่อ ถูก ต้อ งแล้ว

ั่

ก็จ ัด ทำา ใบรับ สิน ค้า ส่ง ไปให้ผ ข ายสิน ค้า

ู้

5. ใบขอลดหนีแ ละใบหัก หนี้ เมื่อ

้

ผูซ ื้อ ธุร กิจ หรือ ห้า งร้า นดำา เนิน การซื้อดไป

้ ถั

สิน ค้า ปรากฏว่า สิน ค้า บางรายการชำา รุด

- 9.

1) ใบขอลดหนี้ หรือใบส่ง คืน (Debit

Note or Debit Memorandum) คือเอกสารทีผู้ ่

ซื้อจัดส่งให้ผู้ขาย เพือแจ้งให้ทราบว่าได้รับสินค้าแล้ว

่

ปรากฏว่าสินค้าส่งมาไม่ตรงตามใบสั่งซื้อ หรือสินค้า

ชำารุด หรือคิดราคามากไป และผู้ซื้อส่งคืนโดยไม่รับ

สินค้าแลกเปลี่ยน ผู้ขายอาจลดราคาให้สำาหรับสินค้า

ที่ส่งคืน เมือผู้ซื้อส่งคืนสินค้าจะออกใบลดหนี้ หรือใบ

่

ส่งคืน เมือผู้ซอส่งคืนสินค้าจากการซือเป็นเงินสดจะ

่ ื้ ้

ได้รับเงินสดคืน แต่ถ้าซื้อสินค้าเป็นเงินเชื่อจะลด

ยอดเจ้าหนีการค้า

้

2) ใบหัก หนี้ หรือ ใบรับ คืน (Credit Note

or Credit Memorandum) คือเอกสารทีผู้ขาย ่

ออกให้ผู้ซื้อ เพือแจ้งว่าผู้ขายได้รับคืนสินค้าจากผู้ซื้อ

่

เนื่องจากสินค้าชำารุด หรือส่งไม่ตรงตามใบสังซือ หรือ

่ ้

คิดราคามากไปโดยผู้ขายอาจลดราคาสินค้าให้ผู้ซอ ื้

- 10.

การส่ง คืน และรับคืน สิน ค้า

การส่ง คืน และรับ คืน สิน ค้า

การส่ง คืน และรับ คืน สิน ค้า จะเกิด ขึ้น

เนือ งจากสิน ค้า ทีผ ู้ซ อ ได้ร ับ จากผู้ข ายนัน

่ ่ ื้ ้

ไม่ถ ูก ต้อ งตามใบสัง ซื้อ เช่น คุณ ภาพไม่ต รง

่

ตามกำา หนด สิน ค้า ชำา รุด เสีย หายในระหว่า ง

การขนส่ง ผู้ซ อ จะแจ้ง ให้ผ ู้ข ายทราบ และ

ื้

ส่ง สิน ค้า นัน คืน ให้ผ ู้ข าย โดยผู้ข ายอาจส่ง

้

สิน ค้า มาให้เ พือ เป็น การแลกเปลี่ย น แต่บ าง

่

ครั้ง ผู้ข ายไม่ส ามารถสิน ค้า แลกเปลี่ย นได้ก ็

จะต้อ งลดยอดหนีส ิน ในบัญ ชีต ่อ กัน กรณีซ ื้อ

้

ขายสิน ค้า เป็น เงิน เชื่อ หรือ ส่ง เงิน สดให้ผ ู้

ซื้อ กรณีท ซ ื้อ สิน ค้า เป็น เงิน สด ดัง นี้

ี่

- 11.

1. ด้า นผู้ซื้อ เมือ มีก ารส่ง คืน ผู้ซ ื้อ จะจัด

่

ทำา ใบขอลดหนี้ (Debit Memorandum

or Debit Note) หรือ ใบส่ง คืน เพือ ขอ ่

ให้ผ ู้ข ายลดราคาค่า สิน ค้า ให้ ซึ่ง จะมี

รายละเอีย ดของสิน ค้า ทีส ง คืน ทัง หมดใน

่ ่ ้

กรณีท ไ ม่ไ ด้จ ่า ยชำา ระค่า สิน ค้า หรือ ให้ผ ู้

ี่

ขายส่ง เงิน ค่า สิน ค้า ให้ก ับ ผู้ซ ื้อ ในกรณีท ี่

จ่า ยชำา ระสิน ค้า แล้ว

2. ด้า นผู้ข าย เมือ มีก ารรับ คืน

่

สิน ค้า และยิน ยอมทีจ ะลดราคาสิน ค้า ให้

่

กับ ผู้ซ ื้อ แล้ว ผู้ข ายจะจัด ทำา ใบหัก

หนี/ใบลดหนี้ (Credit Memorandum

้

or Credit Note) หรือ ใบรับ คืน และแจ้ง

ให้ผ ู้ซ ื้อ ทราบว่า ผู้ข ายได้ล ดยอดหนีค ่า ้

- 12.

ส่ว นลด (Discounts)แบ่ง ออกเป็น 2 ประเภท

ส่ว นลดในราคาสิน ค้า

คือ

1.1 ส่ว นลดการค้า (Trade Discount)

หมายถึง ส่ว นลดทีผ ู้ข ายลดให้แ ก่ผ ู้ซ ื้อ ทัน ทีท ม ี

่ ี่

การตกลงซื้อ ขายสิน ค้า โดยทีผ ู้ข ายให้ส ว นลด

่ ่

เป็น อัต ราร้อ ยละของราคาขาย ซึง ช่ว ยให้ผ ู้ ่

ขายไม่ต ้อ งพิม พ์ร ายการแสดงสิน ค้า บ่อ ย ๆ ดัง

นัน ราคาสุท ธิท ซ ื้อ ขายกัน จึง เป็น ราคาขายหลัง

้ ี่

จากหัก ส่ว นลดการค้า แล้ว ไม่ม ก ารบัน ทึก ี

บัญ ชีส ่ว นลดการค้า ทัง ด้า นผู้ซ อ และผู้ข าย

้ ื้

1.2 ส่ว นลดเงิน สด (Cash Discount)

หมายถึง ส่ว นลดทีผ ู้ข ายลดให้ก บ ผู้ซ อ ในกรณี

่ ั ื้

ทีผ ู้ซ ื้อ ชำา ระหนีค ่า สิน ค้า ภายในระยะเวลาที่

่ ้

กำา หนด ทางด้า นผู้ข ายเรีย กว่า ส่ว นลดจ่า ย

ส่ว นทางด้า นผู้ซ อ เรีย กว่า ส่ว นลดรับ ส่ถัดไป

ื้ ว นลด

- 13.

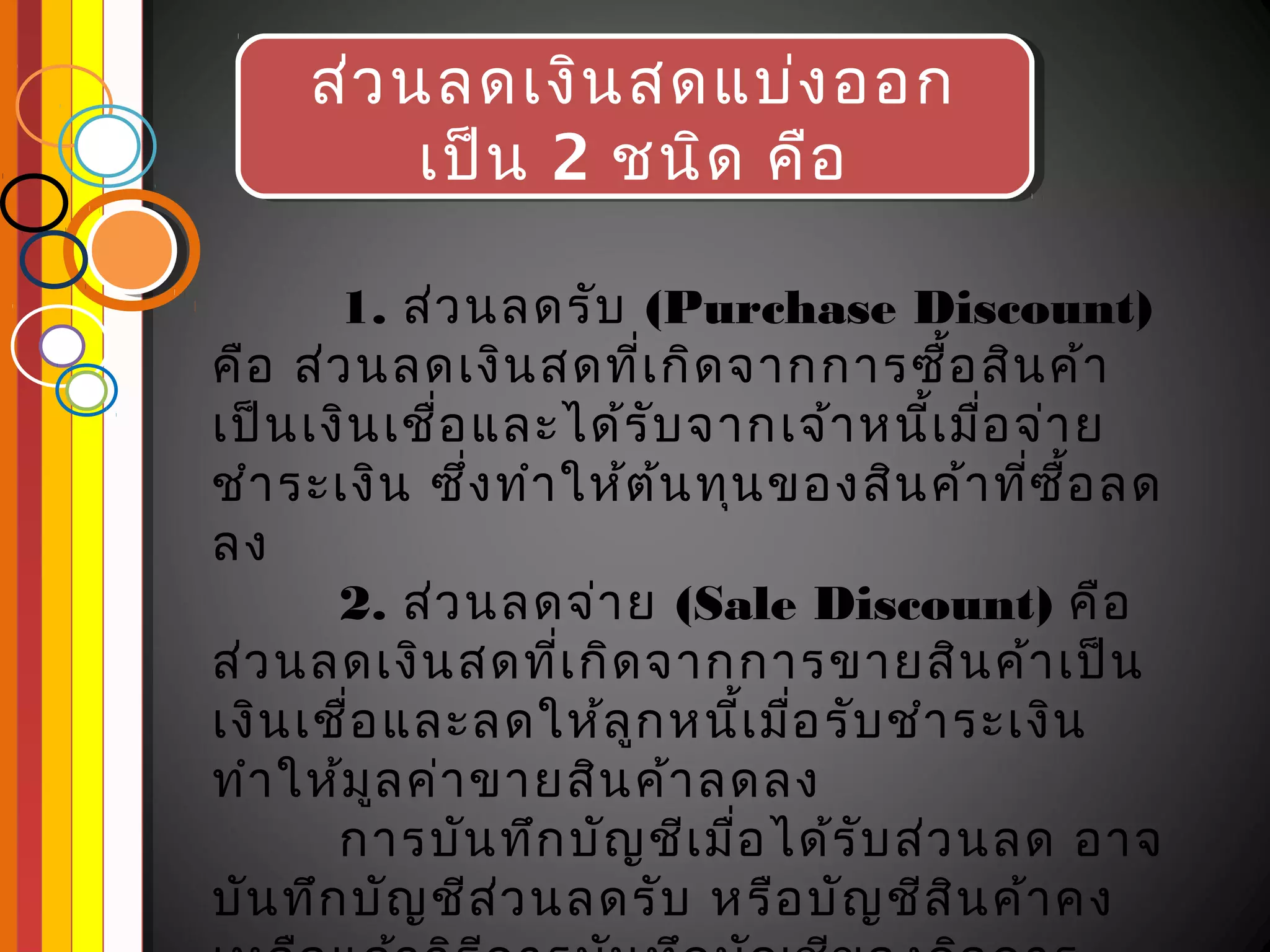

ส่ว นลดเงิน สดแบ่งออก

ส่ว นลดเงิน สดแบ่ง ออก

เป็น 2 ชนิด คือ

เป็น 2 ชนิด คือ

1. ส่ว นลดรับ (Purchase Discount)

คือ ส่ว นลดเงิน สดที่เ กิด จากการซือ สิน ค้า

้

เป็น เงิน เชื่อ และได้ร ับ จากเจ้า หนีเ มือ จ่า ย

้ ่

ชำา ระเงิน ซึ่ง ทำา ให้ต ้น ทุน ของสิน ค้า ทีซ อ ลด

่ ื้

ลง

2. ส่ว นลดจ่า ย (Sale Discount) คือ

ส่ว นลดเงิน สดทีเ กิด จากการขายสิน ค้า เป็น

่

เงิน เชื่อ และลดให้ล ูก หนีเ มือ รับ ชำา ระเงิน

้ ่

ทำา ให้ม ล ค่า ขายสิน ค้า ลดลง

ู

การบัน ทึก บัญ ชีเ มือ ได้ร ับ ส่ว นลด อาจ

่

บัน ทึก บัญ ชีส ว นลดรับ หรือ บัญ ชีส ิน ค้า คง

่

- 14.

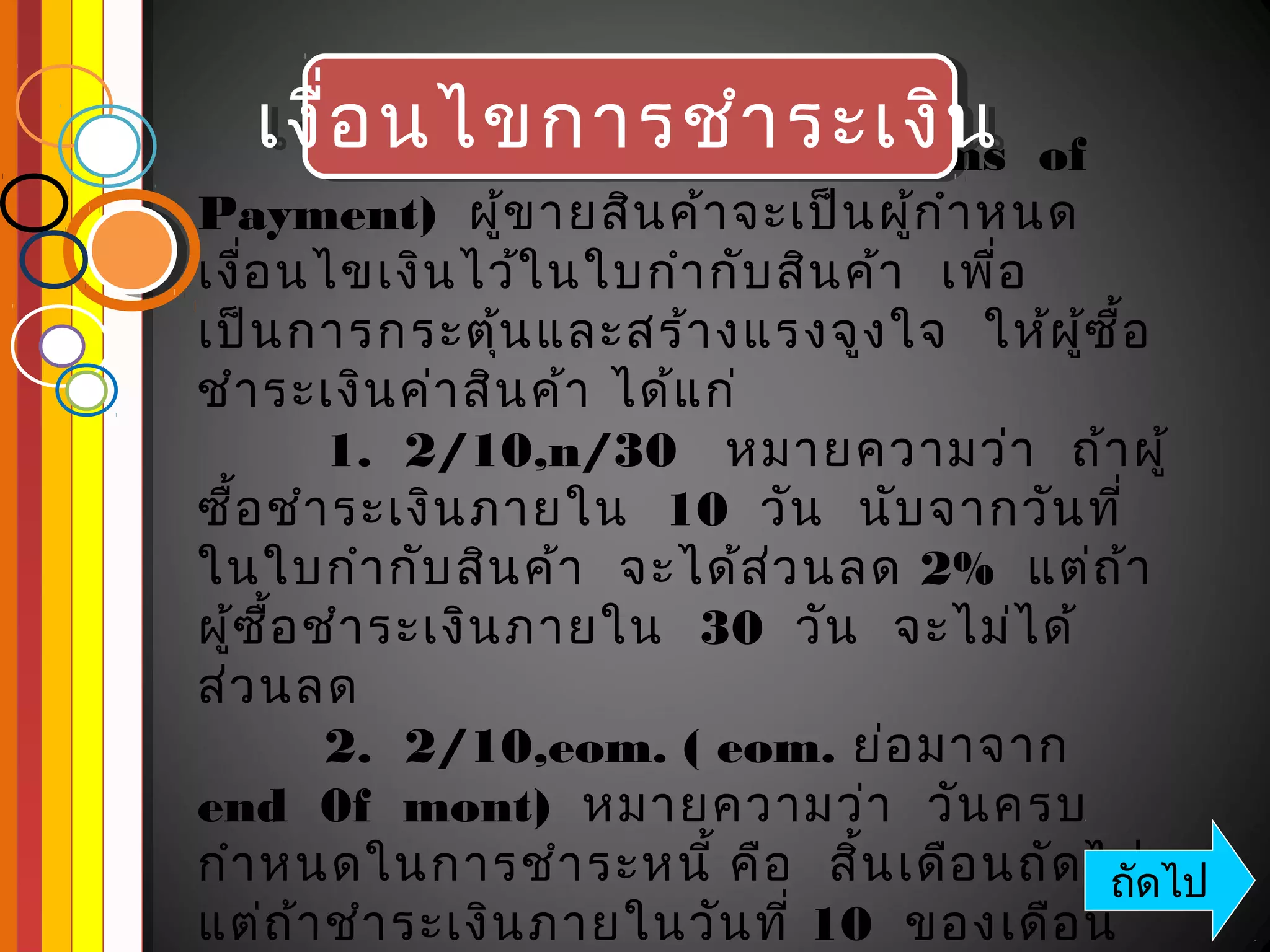

เงืเงื่อนไขการชำา ระเงิน of

เงื่อ นไขการชำ า ระเงิน

่อ นไขการชำา ระเงิน (Terms

Payment) ผู้ข ายสิน ค้า จะเป็น ผู้ก ำา หนด

เงื่อ นไขเงิน ไว้ใ นใบกำา กับ สิน ค้า เพื่อ

เป็น การกระตุ้น และสร้า งแรงจูง ใจ ให้ผ ู้ซ ื้อ

ชำา ระเงิน ค่า สิน ค้า ได้แ ก่

1. 2/10,n/30 หมายความว่า ถ้า ผู้

ซื้อ ชำา ระเงิน ภายใน 10 วัน นับ จากวัน ที่

ในใบกำา กับ สิน ค้า จะได้ส ่ว นลด 2% แต่ถ ้า

ผู้ซ อ ชำา ระเงิน ภายใน 30 วัน จะไม่ไ ด้

ื้

ส่ว นลด

2. 2/10,eom. ( eom. ย่อ มาจาก

end 0f mont) หมายความว่า วัน ครบ

กำา หนดในการชำา ระหนี้ คือ สิ้น เดือ นถัด ไป ไป

ถัด

แต่ถ า ชำา ระเงิน ภายในวัน ที่ 10 ของเดือ น

้

- 15.

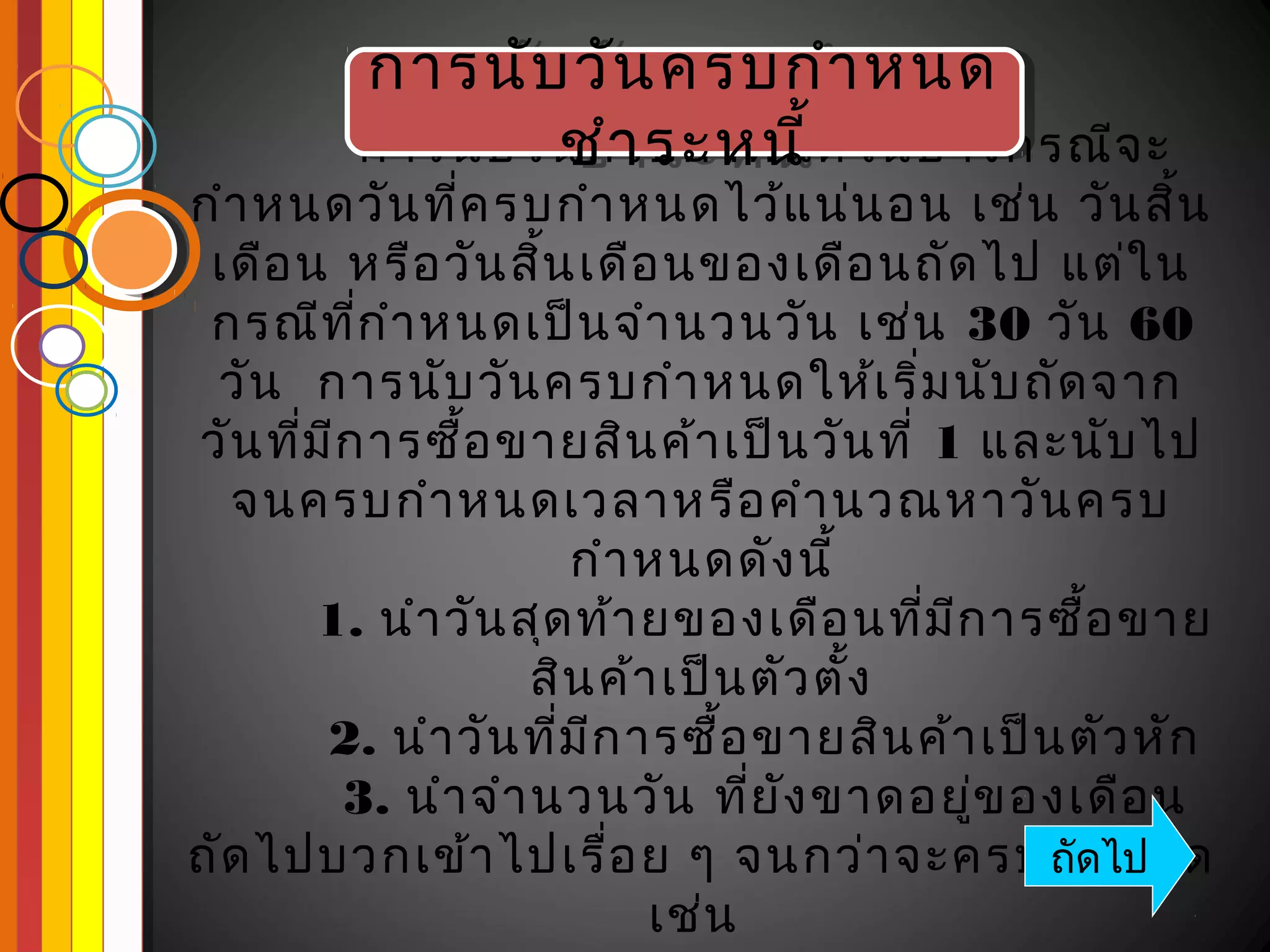

การนับ วัน ครบกำาหนด

การนับ วัน ครบกำา หนด

ชำา ระหนี้ ้

ชำา ระหนี

การนับ วัน ครบกำา หนดในบางกรณีจ ะ

กำา หนดวัน ทีค รบกำา หนดไว้แ น่น อน เช่น วัน สิน

่ ้

เดือ น หรือ วัน สิน เดือ นของเดือ นถัด ไป แต่ใ น

้

กรณีท ก ำา หนดเป็น จำา นวนวัน เช่น 30 วัน 60

ี่

วัน การนับ วัน ครบกำา หนดให้เ ริ่ม นับ ถัด จาก

วัน ทีม ก ารซื้อ ขายสิน ค้า เป็น วัน ที่ 1 และนับ ไป

่ ี

จนครบกำา หนดเวลาหรือ คำา นวณหาวัน ครบ

กำา หนดดัง นี้

1. นำา วัน สุด ท้า ยของเดือ นทีม ก ารซือ ขาย

่ ี ้

สิน ค้า เป็น ตัว ตั้ง

2. นำา วัน ที่ม ก ารซื้อ ขายสิน ค้า เป็น ตัว หัก

ี

3. นำา จำา นวนวัน ทีย ง ขาดอยูข องเดือ น

่ ั ่

ถัด ไปบวกเข้า ไปเรื่อ ย ๆ จนกว่า จะครบกำดไป ถั า หนด

เช่น

- 16.

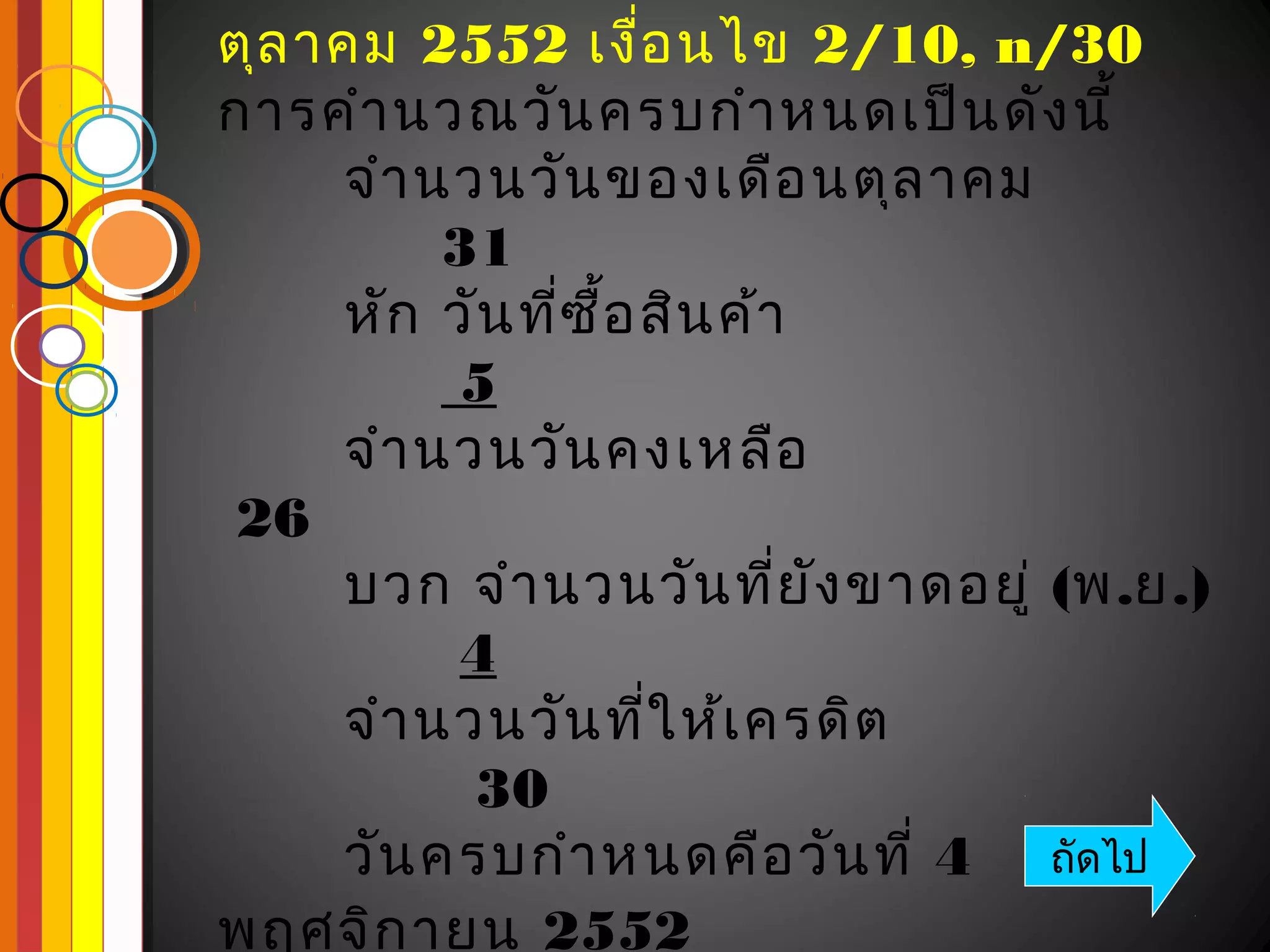

ตุล าคม 2552เงื่อ นไข 2/10, n/30

การคำา นวณวัน ครบกำา หนดเป็น ดัง นี้

จำา นวนวัน ของเดือ นตุล าคม

31

หัก วัน ที่ซ ื้อ สิน ค้า

5

จำา นวนวัน คงเหลือ

26

บวก จำา นวนวัน ที่ย ัง ขาดอยู่ (พ.ย.)

4

จำา นวนวัน ที่ใ ห้เ ครดิต

30

วัน ครบกำา หนดคือ วัน ที่ 4 ถัดไป

พฤศจิก ายน 2552

- 17.

point เป็น การส่งมอบสิน ค้า ต้น ทาง ณ กิจ กา

2. าย อ งนไขการส่งนมอบภาระค่า

2. เงื่ ดันไขการส่ งมอบ

ของผู้ข เงื่อ นั้น ผู้ซ ื้อ จะเป็ ผู้ร ับ

ขนส่ง เรีย กว่า ค่สิน ค้าเข้า จะถือ เป็น ต้น ทุน

สิน ค้า

า ขนส่ง

ของสิน ค้า ทีซ อ กรรมสิท ธิ์ใ นสิน ค้า จะเป็น ของ

่ ื้

ผู้ซ อ ตั้ง แต่ผ ู้ข ายจัด ส่ง สิน ค้า ให้

ื้

2.2 F.O.B (Free on board)

destination เป็น การส่ง มอบสิน ค้า ปลายทาง

ณ กิจ การของผู้ซ อ ดัง นั้น ผู้ข ายจะเป็น ผู้ร ับ

ื้

ภาระค่า ขนส่ง เรีย กว่า ค่า ขนส่ง ออก จะถือ

เป็น ค่า ใช้จ ่า ยในการขาย กรรมสิท ธิ์ใ นสิน ค้า

ยัง เป็น ของผู้ข ายจนกว่า สิน ค้า นัน จะส่ง มอบให้

้

ผู้ซ อื้

โดยปกติก ิจ การซือ ขายสิน ค้า ทีผ ู้ข าย

้ ่

ต้อ งรับ ภาระค่า ขนส่ง สิน ค้า ด้ว ย ราคาสิน ค้า

มัก จะสูง กว่า ในกรณีท ผ ู้ซ อ เป็น ผู้ร ับ ภาระค่า

ี่ ื้

ขนส่ง เนือ งจากผู้ข ายได้น ำา เอาค่า ขนส่ง สิน ค้า

่

- 18.

ภาษีม ล ค่าเพิม หมายถึง ภาษีท ี่เ รีย กเก็บ

ู ่

จากมูล ค่า ของสิน ค่า หรือ บริก ารในส่ว นทีเ พิม ขึ้น ่ ่

แต่ล ะขั้น ตอนของการผลิต และการจำา หน่า ย

สิน ค้า หรือ บริก ารชนิด ต่า ง ๆ

สูต ร ภาษีม ล ค่า เพิม = ภาษี

ู ่

ขาย - ภาษีซ อ ื้

ภาษีข าย (Sales Tax) คือ ภาษีม ล ค่า ู

เพิม ทีผ ู้ป ระกอบการจดทะเบีย นได้เ รีย กเก็บ

่ ่

จากผู้ซ ื้อ สิน ค้า หรือ ผู้บ ริก าร เมือ ได้ข ายสิน ค้า

่

หรือ ให้บ ริก าร

ภาษีซ อ (Purchase Tax) ภาษีม ล ค่า เพิม

ื้ ู ่

ทีผ ู้ป ระกอบการจดทะเบีย นได้จ ่า ยให้ก บ ผู้ข าย

่ ั

สิน ค้า หรือ ผู้ข ายบริก ารทีเ ป็น ประกอบการจด

่ ถัดไป

- 19.

1. ผูป ระกอบการ คือ ผูผ ลิต ผู้

้ ้

ให้บ ริก าร ผูข ายปลีก ผูส ง ออก

้ ้ ่

ซึ่ง ขายสิน ค้า หรือ ให้บ ริก ารในทาง

ธุร กิจ หรือ วิช าชีพ และประกอบ

กิจ การในราชอาณาจัก ร

2. ผูน ำา เข้า คือ ผูป ระกอบการ

้ ้

หรือ บุค คลอืน ซึ่ง นำา สิน ค้า เข้า มาใน

่

ราชอาณาจัก รไม่ว ่า การใด ๆ และยัง

รวมถึง การนำา สิน ค้า ที่ต ้อ งเสีย อากรขา

เข้า หรือ สิน ค้า ทีไ ด้ร ับ การยกเว้น

ถัดไป

อากรขาเข้า ตามกฎหมายว่า ด้ว ย

- 20.

3. ผูท ี่กฎหมายกำา หนดเป็น พิเ ศษ

้

ให้เ ป็น ผูท ี่ม ีห น้า ที่เ สีย ภาษีม ล ค่า เพิ่ม

้ ู

ทั้ง นี เพื่อ ประโยชน์ใ นการจัด เก็บ

้

ภาษี เช่น ตัว แทนของผูป ระกอบการ้

ที่อ ยู่น อกราชการอาณาจัก รและขาย

สิน ค้า หรือ ให้บ ริก ารราชอาณาจัก ร

เป็น ปกติ หรือ ในกรณีท ี่ผ ู้ร ับ โอน

สิน ค้า จากการนำา เข้า ที่ไ ด้ร ับ การ

ยกเว้น ภาษีม ูล ค่า เพิ่ม ตามกฎหมาย

พิก ัด อัต ราศุล กากร หรือ ผูไ ด้ร ับ โอน

้

- 21.

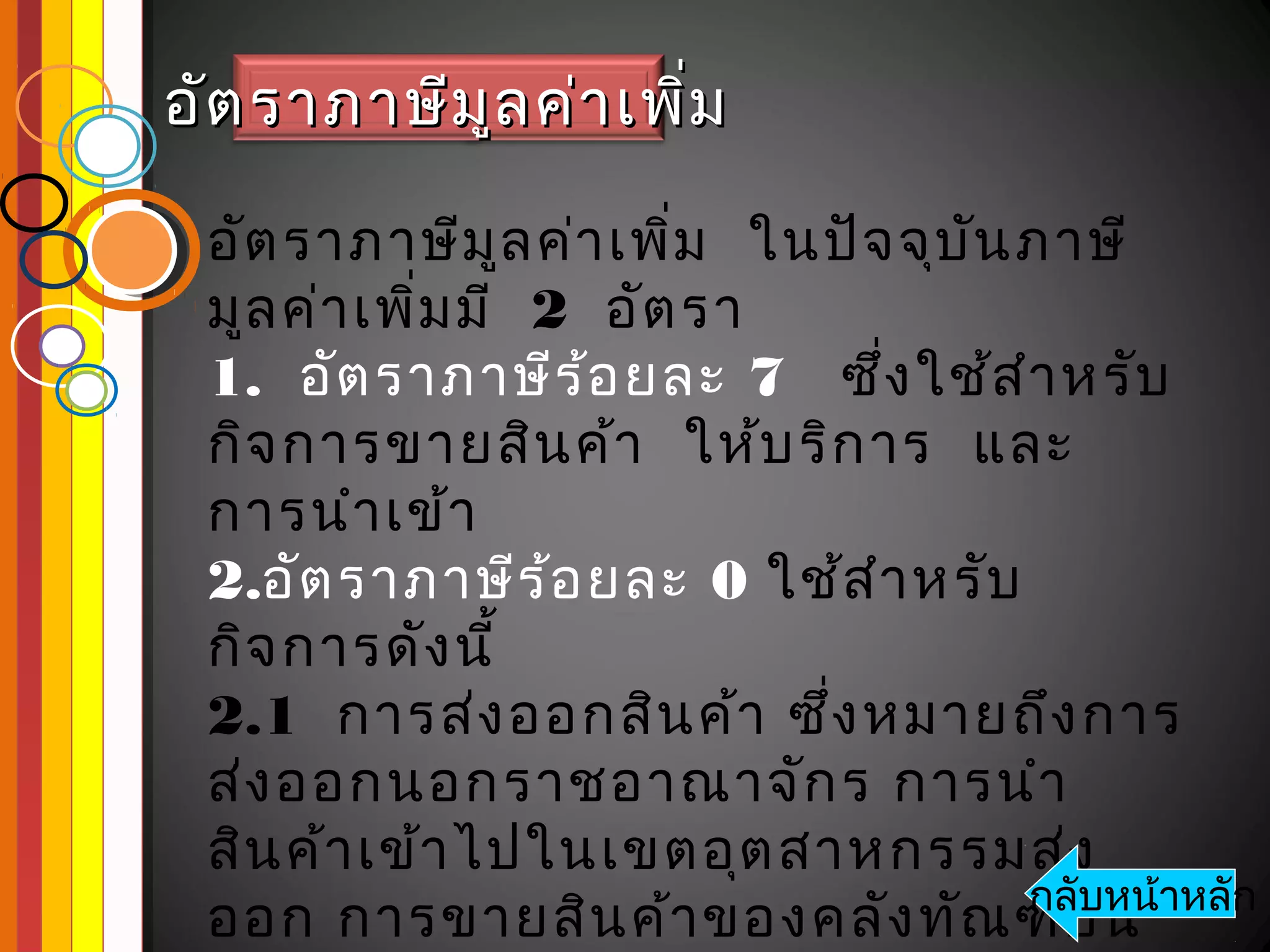

อัต ราภาษีม ูลค่า เพิ่ม

อัต ราภาษีม ูล ค่า เพิ่ม ในปัจ จุบ น ภาษี

ั

มูล ค่า เพิ่ม มี 2 อัต รา

1. อัต ราภาษีร ้อ ยละ 7 ซึ่ง ใช้ส ำา หรับ

กิจ การขายสิน ค้า ให้บ ริก าร และ

การนำา เข้า

2.อัต ราภาษีร ้อ ยละ 0 ใช้ส ำา หรับ

กิจ การดัง นี้

2.1 การส่ง ออกสิน ค้า ซึ่ง หมายถึง การ

ส่ง ออกนอกราชอาณาจัก ร การนำา

สิน ค้า เข้า ไปในเขตอุต สาหกรรมส่ง

ออก การขายสิน ค้า ของคลัง ทัณ ฑ์บ น าหลัก

กลับหน้

- 22.

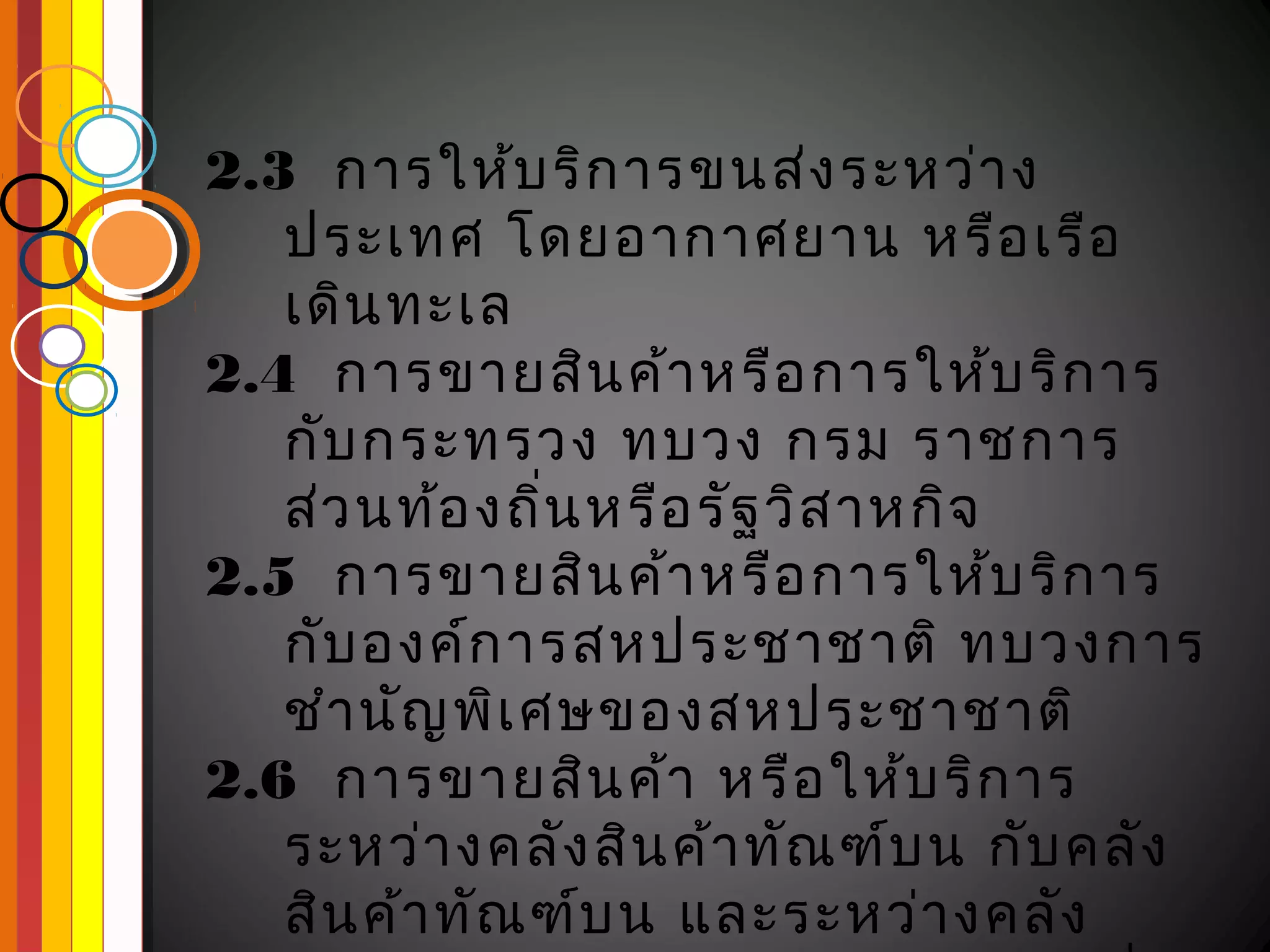

2.3 การให้บ ริการขนส่ง ระหว่า ง

ประเทศ โดยอากาศยาน หรือ เรือ

เดิน ทะเล

2.4 การขายสิน ค้า หรือ การให้บ ริก าร

กับ กระทรวง ทบวง กรม ราชการ

ส่ว นท้อ งถิ่น หรือ รัฐ วิส าหกิจ

2.5 การขายสิน ค้า หรือ การให้บ ริก าร

กับ องค์ก ารสหประชาชาติ ทบวงการ

ชำา นัญ พิเ ศษของสหประชาชาติ

2.6 การขายสิน ค้า หรือ ให้บ ริก าร

ระหว่า งคลัง สิน ค้า ทัณ ฑ์บ น กับ คลัง

สิน ค้า ทัณ ฑ์บ น และระหว่า งคลัง