Van de enecrisis naar de andere?

• Nog bekomend van een zware recessie…

• … dient zich een nieuwe reeds aan

• Er werd veel tijd gekocht

– Monetair: lage rente + QE

– Budgettair: schulden

• Tijd werd niet goed gebruikt

– Begrotingen

– Bancaire stabiliteit

– Concurrentiekracht en structurele groei

6.

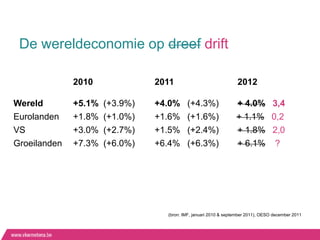

De wereldeconomie opdreef drift

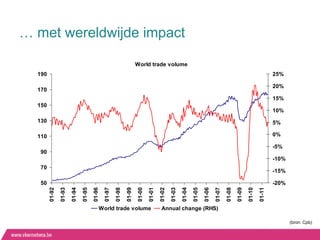

2010 2011 2012

Wereld +5.1% (+3.9%) +4.0% (+4.3%) + 4.0% 3,4

Eurolanden +1.8% (+1.0%) +1.6% (+1.6%) + 1.1% 0,2

VS +3.0% (+2.7%) +1.5% (+2.4%) + 1.8% 2,0

Groeilanden +7.3% (+6.0%) +6.4% (+6.3%) + 6.1% ?

(bron: IMF, januari 2010 & september 2011), OESO december 2011

7.

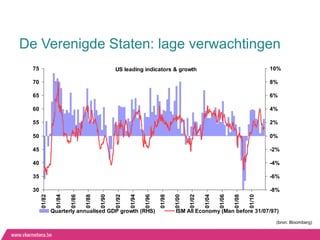

De Verenigde Staten:lage verwachtingen

75 US leading indicators & growth 10%

70 8%

65 6%

60 4%

55 2%

50 0%

45 -2%

40 -4%

35 -6%

30 -8%

01/82

01/84

01/86

01/88

01/90

01/92

01/94

01/96

01/98

01/00

01/02

01/04

01/06

01/08

01/10

Quarterly annualised GDP growth (RHS) ISM All Economy (Man before 31/07/97)

(bron: Bloomberg)

8.

… en noglager in Europa

EU leading indicators & growth

68 10%

8%

63

6%

58 4%

2%

53

0%

48

-2%

43 -4%

-6%

38

-8%

33 -10%

07/98

07/99

07/00

07/01

07/02

07/03

07/04

07/05

07/06

07/07

07/08

07/09

07/10

07/11

GDP, qoq (annualized, RHS) PMI Man. PMI Services

(bron: Bloomberg)

Terug naar 2008?

2008 2011

Fortis, Dexia, KBC Dexia

schulden financiële sector schulden bij de overheid

onzekerheid CDO onzekerheid CDS

lage solvabiliteitsratio hoge sociale-zekerheidsverplichtingen

druk om economie te steunen druk om te saneren

wantrouwen t.o.v. banken wantrouwen t.o.v. beleidsmakers

gebrek aan coördinatie gebrek aan coördinatie

… …

Economische groei beterdan Eurozone

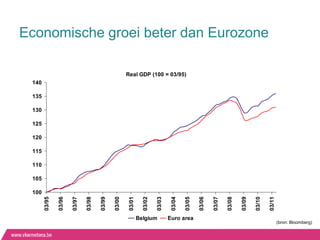

Real GDP (100 = 03/95)

140

135

130

125

120

115

110

105

100

03/95

03/96

03/97

03/98

03/99

03/00

03/01

03/02

03/03

03/04

03/05

03/06

03/07

03/08

03/09

03/10

03/11

Belgium Euro area

(bron: Bloomberg)

19.

5. Werkloosheid idem

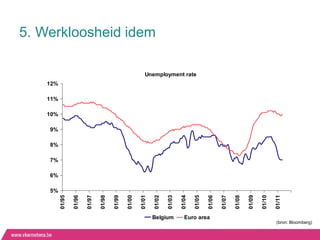

Unemployment rate

12%

11%

10%

9%

8%

7%

6%

5%

01/95

01/96

01/97

01/98

01/99

01/00

01/01

01/02

01/03

01/04

01/05

01/06

01/07

01/08

01/09

01/10

01/11

Belgium Euro area

(bron: Bloomberg)

20.

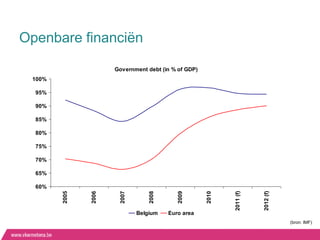

Openbare financiën

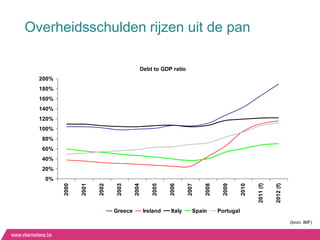

Government debt (in % of GDP)

100%

95%

90%

85%

80%

75%

70%

65%

60%

2011 (f)

2012 (f)

2005

2006

2007

2008

2009

2010

Belgium Euro area

(bron: IMF)

21.

Waarom schone schijn?

Anderen doen het nog slechter; België geniet meer van

Duitse exportprestaties (niet duurzaam)

Werkgelegenheidsprestaties sterk geflatteerd

- Dienstencheques, gesubsidieerde vormen van tewerkstelling

- economische werkloosheid, verloven, tijdskredieten,…

- Bedrijven hamsteren arbeid maar vreet aan de rendabiliteit

Overheid pompte 70 mia euro in economie via

begrotingstekorten en reddingsoperaties banken

Sociale vrede oogt mooi maar gebrek aan hervormingen

is de keerzijde van de medaille (stakingsacties

illustratief)

„There are noAmerican troops in Bagdad‟

April 7, 2003, Mohammed Saïd al-Sahaf, alias Comical Ali

Huizenmarkt VS

Banken volgepropt met

Subprime leningen zal niet ineenstorten

toxische rommel zijn

zijn niet gevaarlijk solvabel

PIGS papier is de nieuwe subprime

Overheden zijn

geen banken

What‟s next?

Ierland Griekenland zal

is nooit uit de euro

solvabel stappen

28.

Who‟s right?

European leaders Commentators

• European leaders take • The summit will prove a

decisive action to pull Europe footnote (Gideon Rachman)

out of crisis (EC) • A disastrous failure at the

• European leaders agree on summit (Martin Wolf)

immediate action to address • A plan that will not save Europe

market tensions (FT)

• European leaders agree on • Damned with faint plans (The

“fiscal compact” Economist)

• Merkel: Gipfel ist Durchbruch • Fiskalpakt hat nur begrenzte

zur Stabilitätsunion Auswirkungen (Frankfurter

(Frankfurter Allgemeine) Allgemeine)

29.

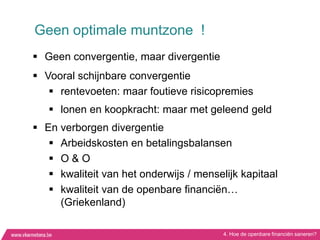

Geen optimale muntzone!

Geen convergentie, maar divergentie

Vooral schijnbare convergentie

rentevoeten: maar foutieve risicopremies

lonen en koopkracht: maar met geleend geld

En verborgen divergentie

Arbeidskosten en betalingsbalansen

O&O

kwaliteit van het onderwijs / menselijk kapitaal

kwaliteit van de openbare financiën…

(Griekenland)

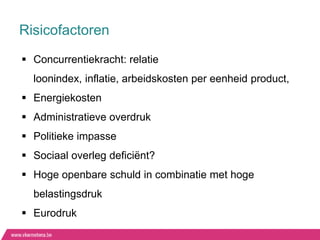

4. Hoe de openbare financiën saneren?

30.

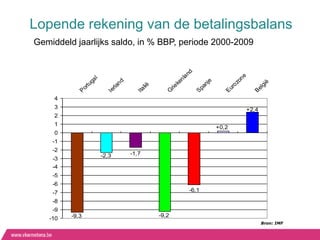

Lopende rekening vande betalingsbalans

Gemiddeld jaarlijks saldo, in % BBP, periode 2000-2009

d

an

e

l

nl

on

ga

e

nd

ke

ë

oz

nj

tu

gi

lië

rla

rie

pa

or

ur

el

Ita

Ie

G

P

S

E

B

4

3 +2,4

2

1

+0,2

0

-1

-2

-2,3 -1,7

-3

-4

-5

-6

-7 -6,1

-8

-9

-9,3 -9,2

-10

Bron: IMF

Nood aan veranderingis groot

Key performance indicators

leugens en creatieve boekhouding te voorkomen

met zeepbellen rekening te houden (vastgoed)

structurele ontsporingen te ontmaskeren

(ULC, competitiviteit, vergrijzingkosten,…)

De dingen bij naam noemen

Investeerder = speculant?

Geen crediteur zonder debiteur (vendor financing)

Rol van de ECB?

De mechanica van een muntzone erkennen een

respecteren = STRUCTUREEL BELEID =

TRANSFERUNIE

4. Hoe de openbare financiën saneren?

Schokbestendigheid in woeligvaarwater

• Zijn onze bedrijven opgewassen tegen de grote

onzekerheden van deze tijd?

• Hoe gevoelig zijn de bedrijfsresultaten voor een

verzwakkende conjunctuur en een verslechterend

financieringsklimaat?

• Geen klassieke ratio-analyse

– We kijken vooruit en simuleren een schok

– Vertrekbasis is grote recessie van 2008-2009

– Paneldata voor 158.695 Belgische bedrijven

36.

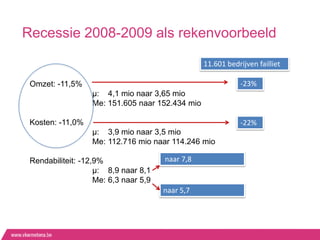

Recessie 2008-2009 alsrekenvoorbeeld

11.601 bedrijven failliet

Omzet: -11,5% -23%

µ: 4,1 mio naar 3,65 mio

Me: 151.605 naar 152.434 mio

Kosten: -11,0% -22%

µ: 3,9 mio naar 3,5 mio

Me: 112.716 mio naar 114.246 mio

Rendabiliteit: -12,9% naar 7,8

µ: 8,9 naar 8,1

Me: 6,3 naar 5,9

naar 5,7

38.

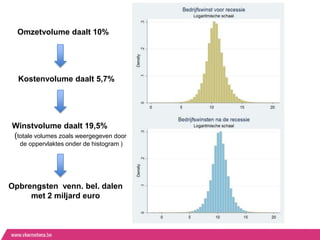

Omzetvolume daalt 10%

Kostenvolume daalt 5,7%

Winstvolume daalt 19,5%

(totale volumes zoals weergegeven door

de oppervlaktes onder de histogram )

Opbrengsten venn. bel. dalen

met 2 miljard euro

39.

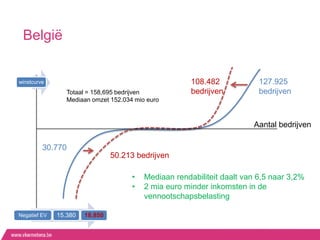

België

winstcurve 108.482 127.925

Totaal = 158,695 bedrijven bedrijven bedrijven

Mediaan omzet 152.034 mio euro

Aantal bedrijven

30.770

50.213 bedrijven

• Mediaan rendabiliteit daalt van 6,5 naar 3,2%

• 2 mia euro minder inkomsten in de

vennootschapsbelasting

Negatief EV 15.380 18.850

40.

Rentegevoeligheid Vlaamse KMO

•70% van de Vlaamse kmo‟s is afhankelijk van bankfinanciering

• In de vorige recessie werden heel wat bedrijven geconfronteerd met

kredietschaarste:

• Onderzoek EACT: 50% bedrijven zag zich tijdens 2009

geconfronteerd met een terugschroeving van haar kredietlijnen

• Kenniscentrum voor financiering van de kmo - barometer

• Aanwendingsgraad NBB

• Studie McKinsey: ondergekapitaliseerde banken en stijgende

kredietkosten

41.

• Bedrijven hebbenzich gedeeltelijk hersteld van de Grote Recessie

maar zijn niet klaar voor een nieuwe schok.

• Heel veel van de absorptiecapaciteit werd reeds opgebruikt.

• In een nieuwe recessie zouden er nog eens 20.000 verlieslatende

bedrijven bijkomen.

• De rendabiliteit zou dalen van 6,5% naar 3,2%.

• De afhankelijkheid van bankfinanciering blijft voor een groot

gedeelte van de kmo‟s omvangrijk en precair.

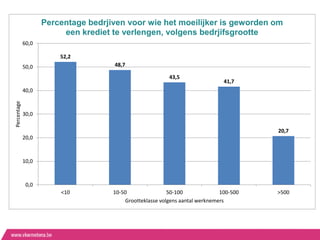

Percentage bedrjiven voorwie het moeilijker is geworden om

een krediet te verlengen, volgens bedrjifsgrootte

60,0

52,2

50,0 48,7

43,5

41,7

40,0

Percentage

30,0

20,7

20,0

10,0

0,0

<10 10-50 50-100 100-500 >500

Grootteklasse volgens aantal werknemers