Downloaded 37 times

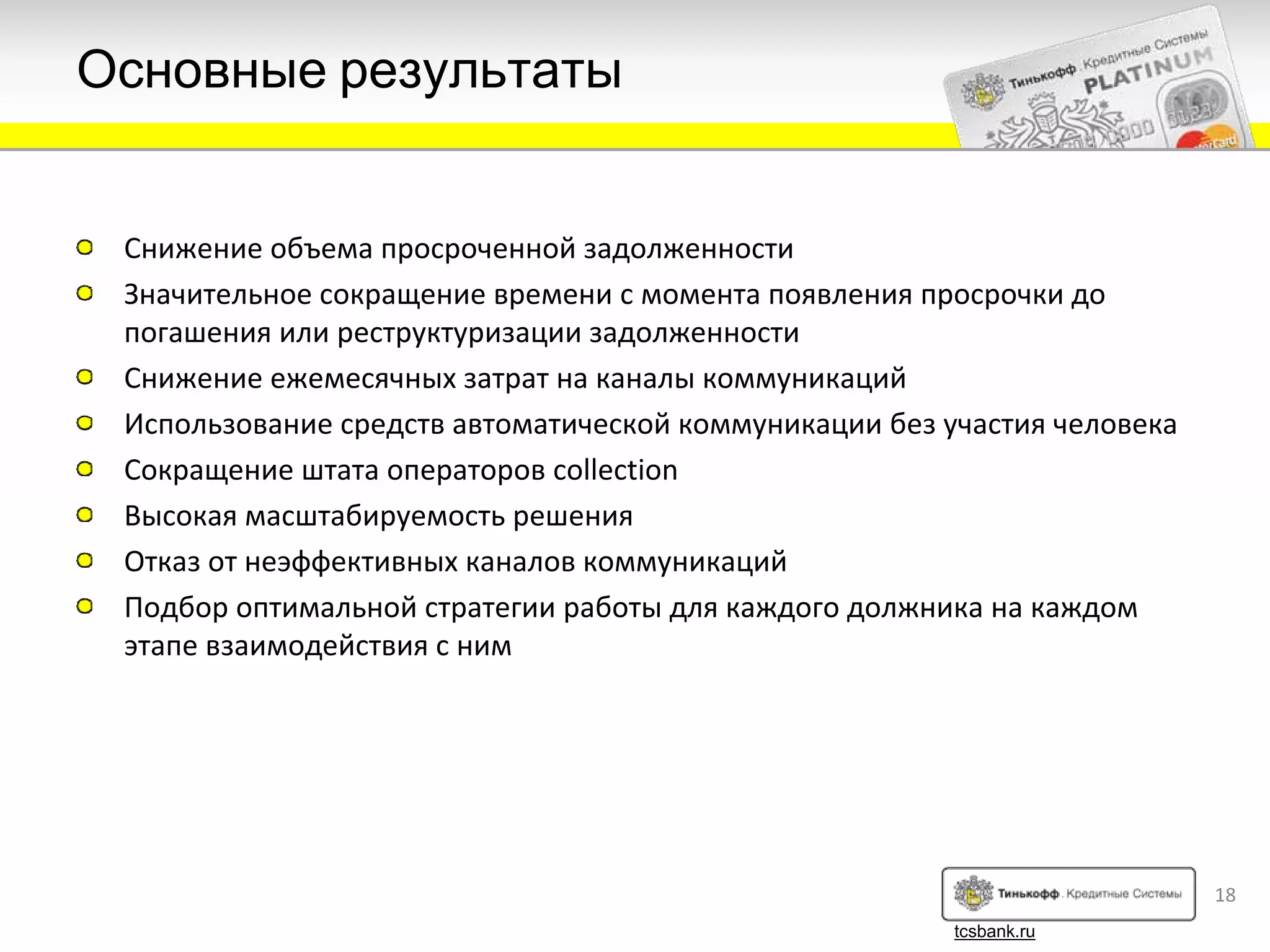

Документ описывает стратегию и методы построения эффективного конвейера для сбора просроченных долгов в Тинькофф Кредитные Системы. Основное внимание уделяется внедрению аналитической системы оценки риска и управлению автоматическими каналами коммуникации, что приводит к снижению просроченной задолженности и затрат на сбор долгов. Также документ охватывает этапы запуска и управления процессами, направленные на повышениe производительности и эффективности работы с должниками.