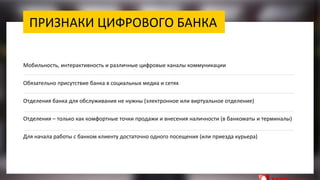

Документ описывает трансформацию банковского сектора в эпоху цифровизации, акцентируя внимание на создании цифровых банков, которые используют данные клиентов для персонализированного обслуживания. Он подчеркивает важность интеграции банковских услуг с новейшими технологиями, такими как облачные решения и системы big data. Основной целью является оптимизация процессов и повышение удобства для клиентов через современные цифровые каналы взаимодействия.

![[AWS Migration Workshop] 데이터센터의 SAP를 AWS로 마이그레이션 하기](https://cdn.slidesharecdn.com/ss_thumbnails/fy19q2awsmigrationworkshop-sanggyulee-190619044749-thumbnail.jpg?width=640&height=640&fit=bounds)