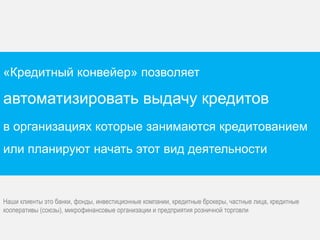

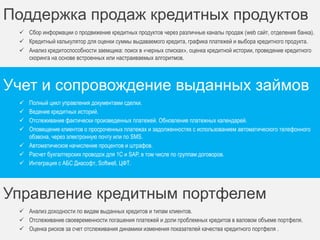

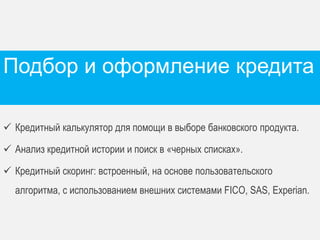

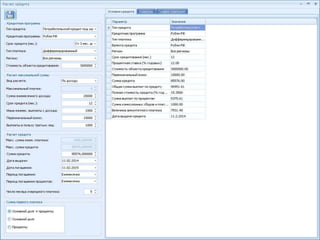

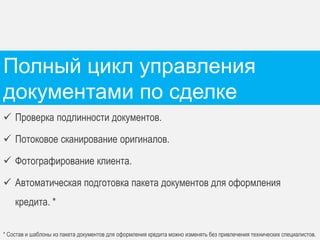

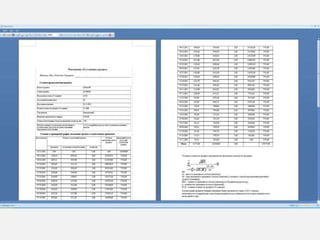

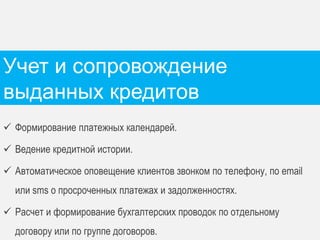

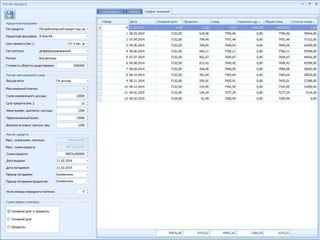

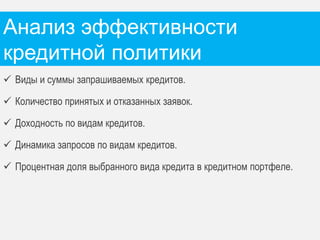

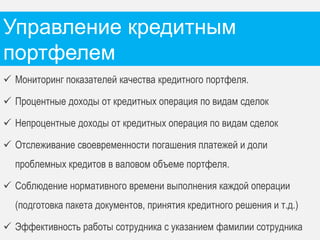

Документ описывает систему автоматизации выдачи кредитов 'Кредитный конвейер', предназначенную для физических и юридических лиц, которая позволяет эффективно управлять процессом кредитования от продаж до работы с проблемными займами. Система улучшает контроль за прибыльностью, анализирует риски и интегрируется с другими финансовыми и CRM системами. Она подходит для различных участников кредитного рынка, включая банки, кредитные брокеры и микрофинансовые организации.