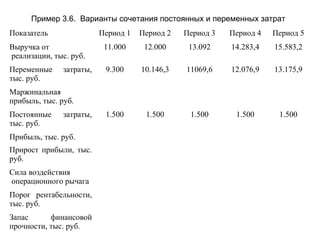

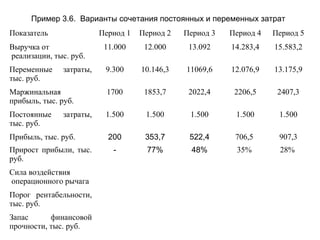

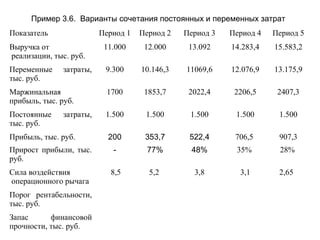

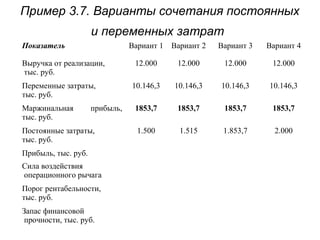

Downloaded 12 times

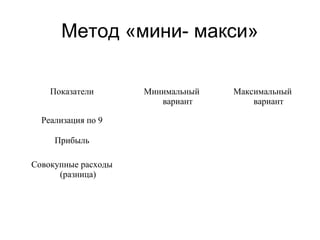

![Определение прироста

дебиторской задолженности

• ожидается увеличение объема

реализации

• ожидается снижение объема

реализации

( )[ ] ( )[ ]ONNOON ADSADSDSOVADSDSODSOREC −+−=∆ **

( )[ ] ( )[ ]ONONON ADSADSDSOVADSDSODSOREC −+−=∆ **](https://image.slidesharecdn.com/random-140605151209-phpapp02/85/slide-201-320.jpg)

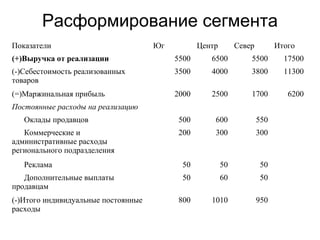

![Влияние на доналоговую прибыль

(EBIT)

• Do и Dn – текущий и предполагаемый объем торговой скидки.

• Bo и Bn - текущий и предполагаемый процент безнадежных

долгов.

• Po и Pn – доля объема реализации в общем объеме до и

после изменения кредитной политики.

• V – доля переменных затрат в общем объеме реализации.

• SALn и SALo – предполагаемый и текущий объем реализации

соответственно.

• k - цена капитала, инвестированного в дебиторскую

задолженность.

( ) ( )[ ]−∆−−−=∆ RECkVSALSALEBIT ON *1*

)****()**( OOONNNOONN PSALDPSALDSALBSALB −−−−](https://image.slidesharecdn.com/random-140605151209-phpapp02/85/slide-202-320.jpg)

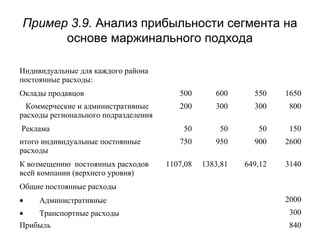

![• определение прироста дебиторской

задолженности с учетом увеличения

объема реализации:

• определим прирост прибыли за счет

увеличения периода кредитования:

( )[ ] ( )[ ] .10685365/000,100000,150*306,0)365/000,100(*030 руб=−+−

( )[ ] 51,931,15)000,100*00,0000,150*02,0(685,10*1,04,0*000,50 =−−−](https://image.slidesharecdn.com/random-140605151209-phpapp02/85/slide-204-320.jpg)

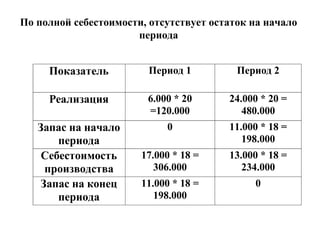

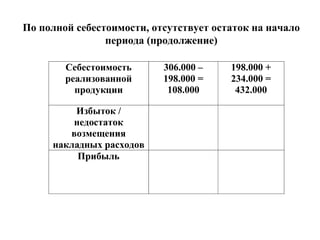

Документ рассматривает основы управленческого учета, включая его цели, основные технологии и методы, используемые для анализа затрат и калькулирования себестоимости. Изложены ключевые задачи управленческого учета, такие как стратегическое планирование, контроль затрат и оценка эффективности. Также представлены примеры расчетов и методологии учета, включая метод полного включения затрат и метод директ-костинга.