Downloaded 11 times

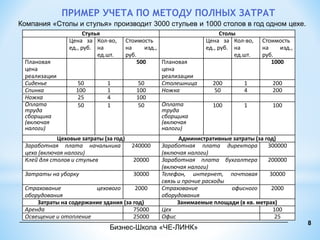

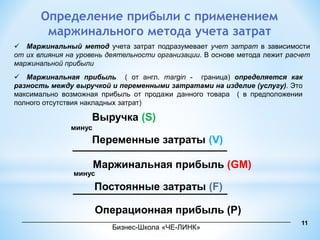

Документ обсуждает семинар на тему "формула бизнеса" с акцентом на маржинальный метод учета затрат, классификацию и распределение затрат на прямые и косвенные. Также рассматриваются разные методы учета затрат, включая полный метод и маржинальный метод, а также их применение на примере компании. Упоминаются ключевые концепции, такие как точка безубыточности и стандарт-костинг.