Downloaded 1,081 times

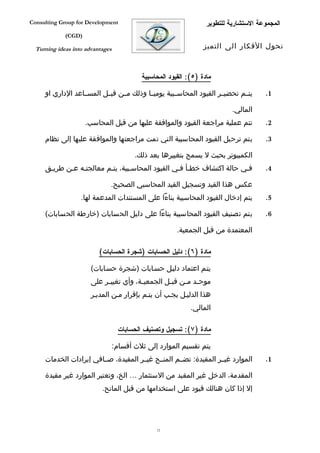

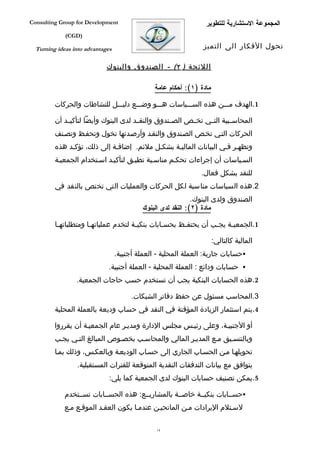

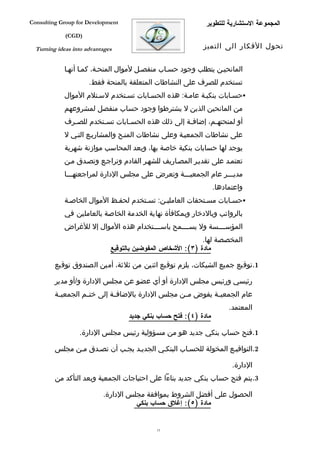

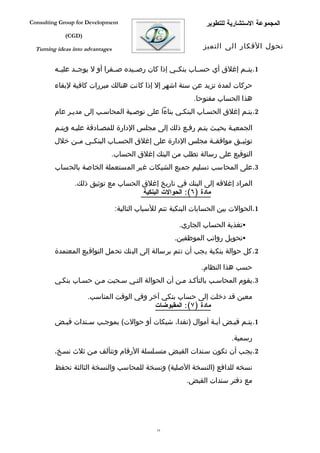

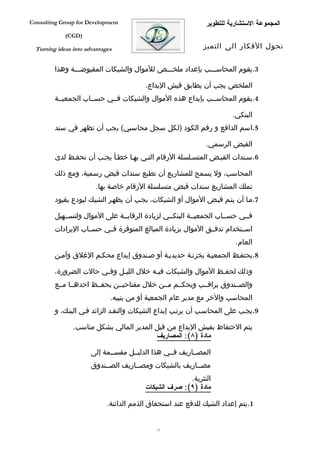

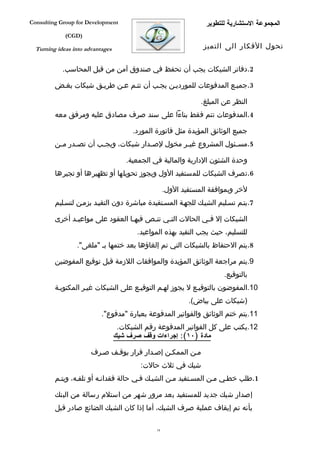

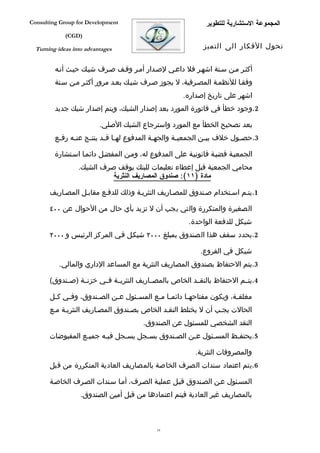

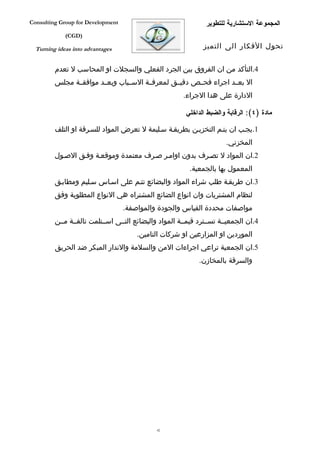

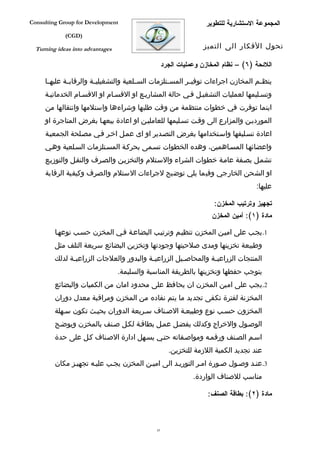

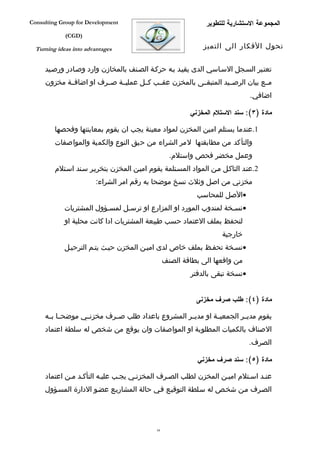

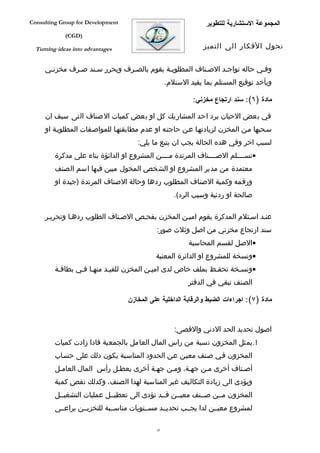

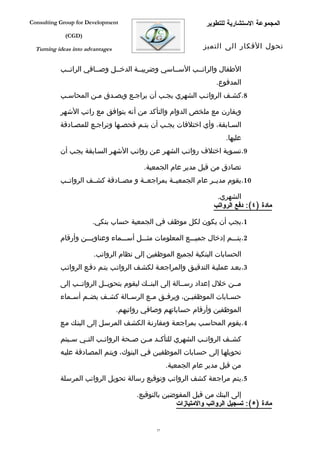

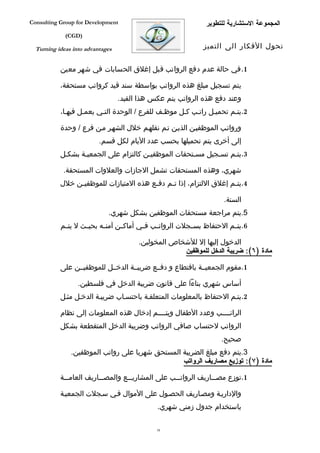

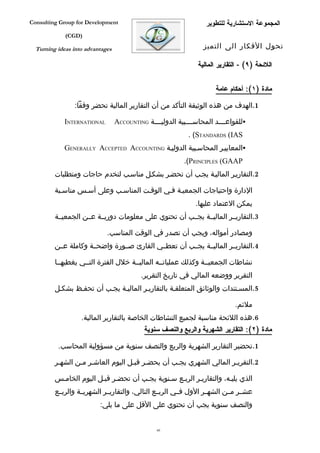

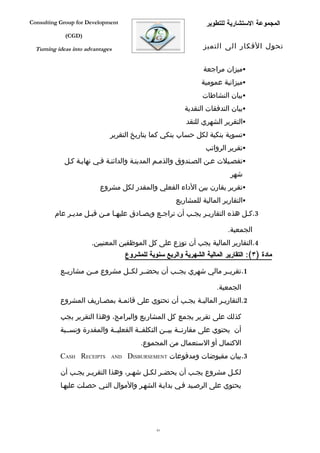

يتناول هذا المستند النظام المالي والمحاسبي للجمعيات التعاونية غير الربحية، حيث يهدف إلى ضمان تنفيذ الإجراءات المالية بشكل دقيق وشفاف. يتضمن المستند السياسات المحاسبية والإجراءات المطلوبة لتسجيل المعاملات المالية، بالإضافة إلى المسؤوليات المختلفة للأشخاص المعنيين. كما يشرح الأطر القانونية والمبادئ المحاسبية المتبعة لضمان كفاءة العمل المالي.

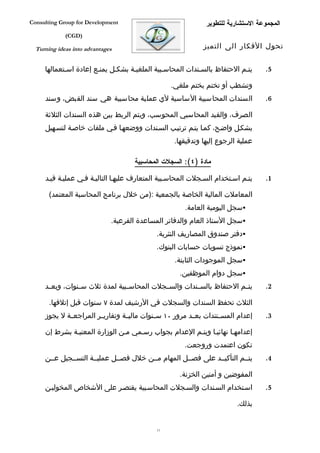

![المراسلات[1]..](https://cdn.slidesharecdn.com/ss_thumbnails/1-090313101337-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)