Downloaded 85 times

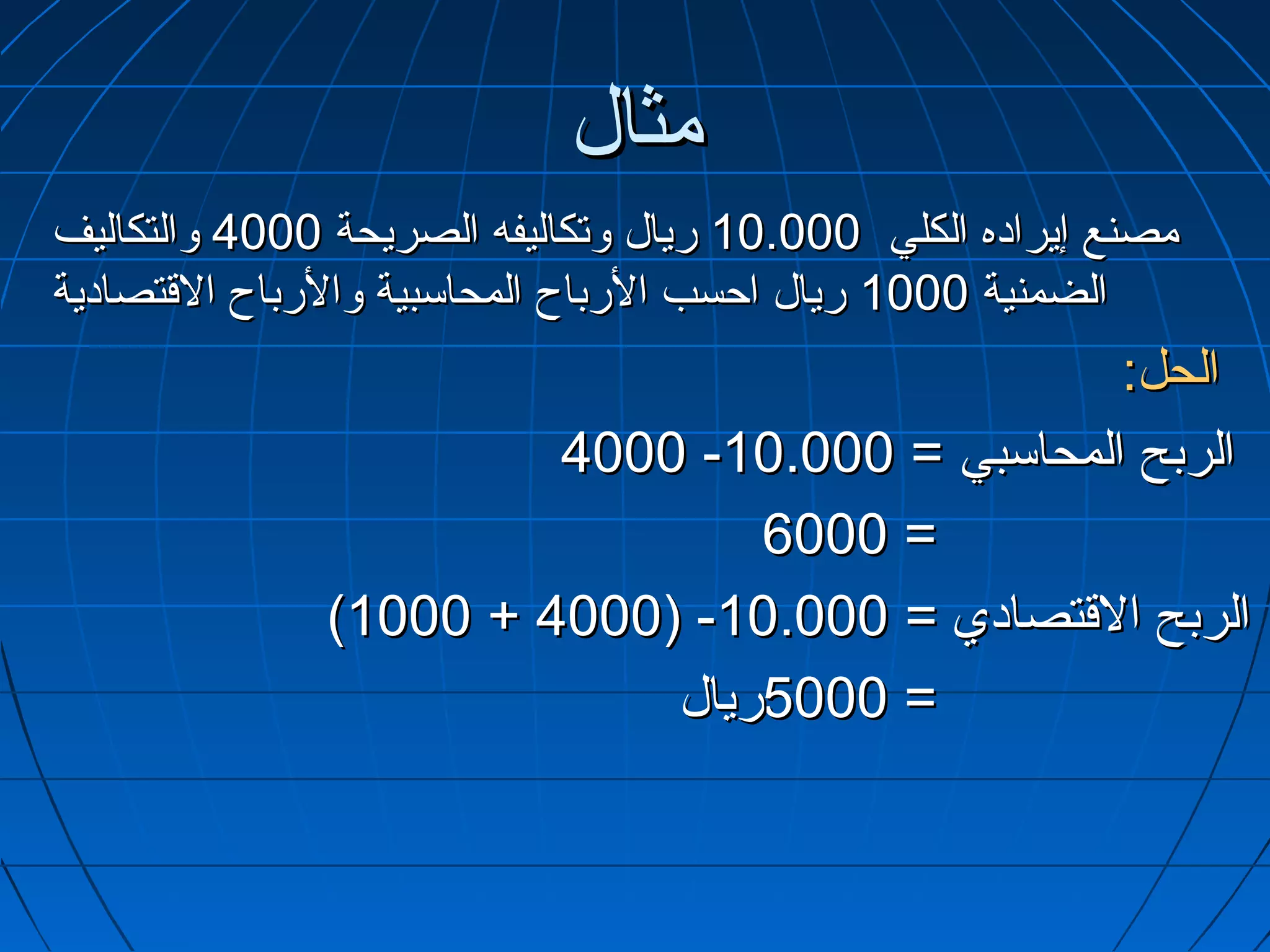

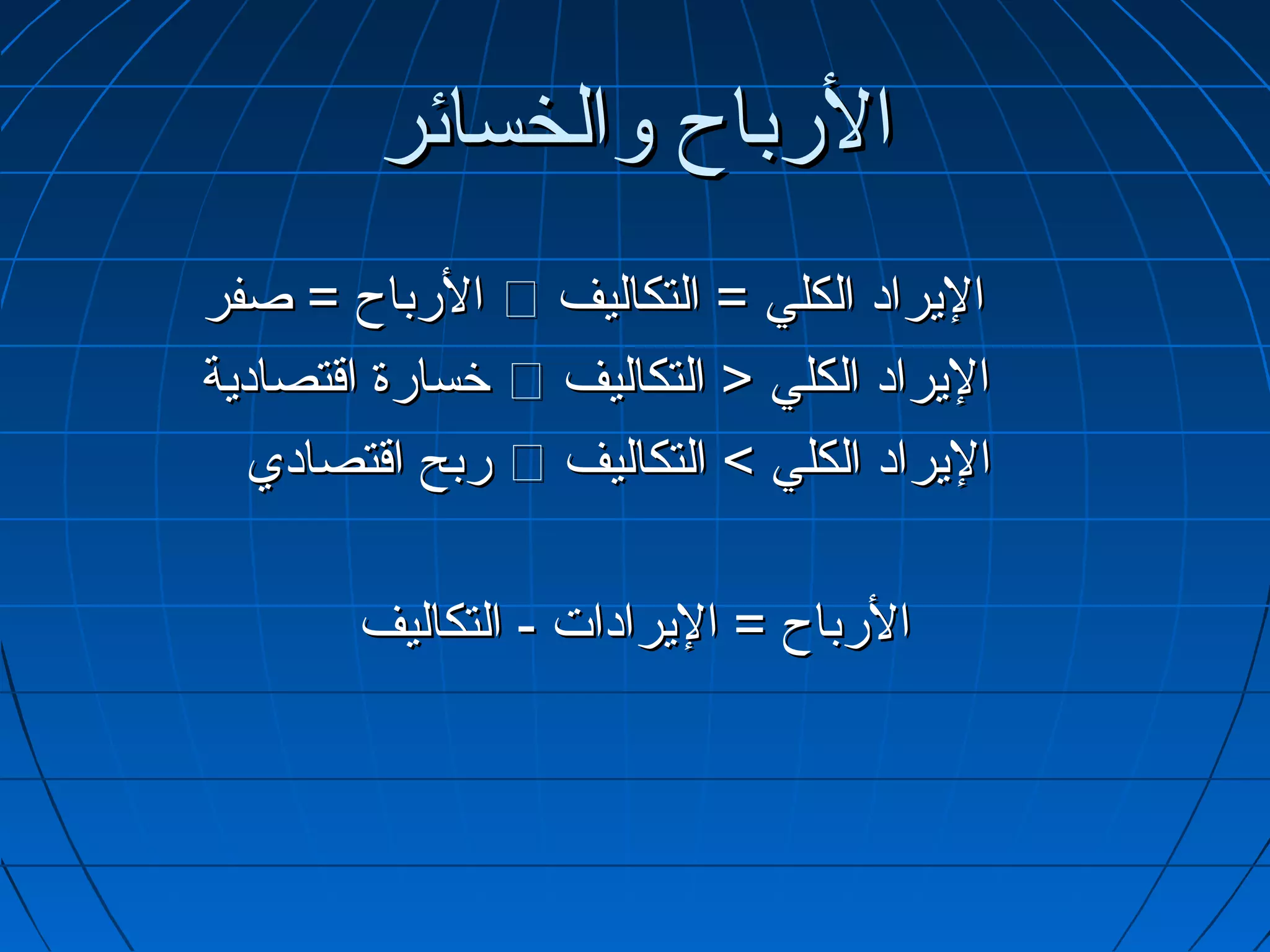

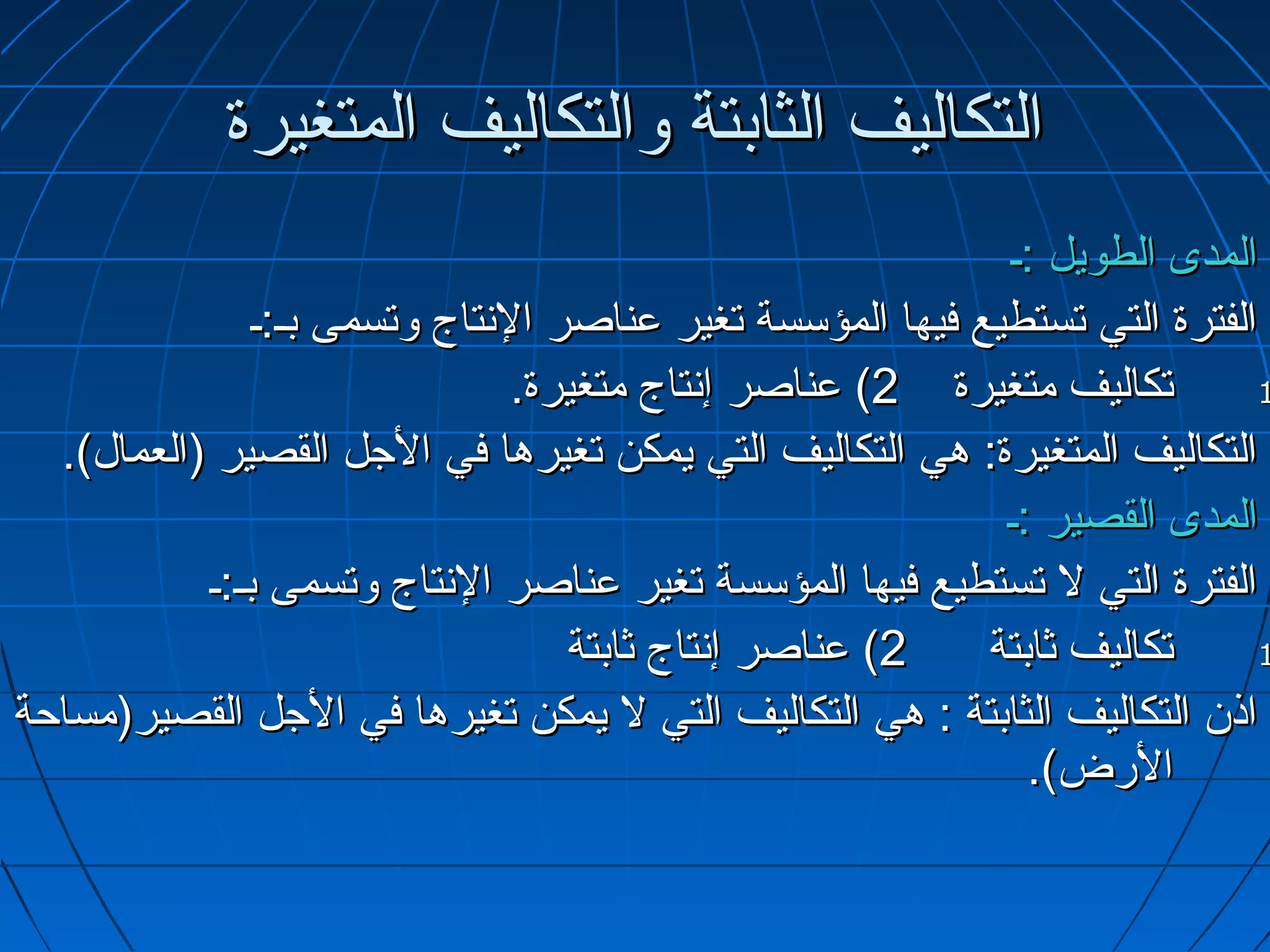

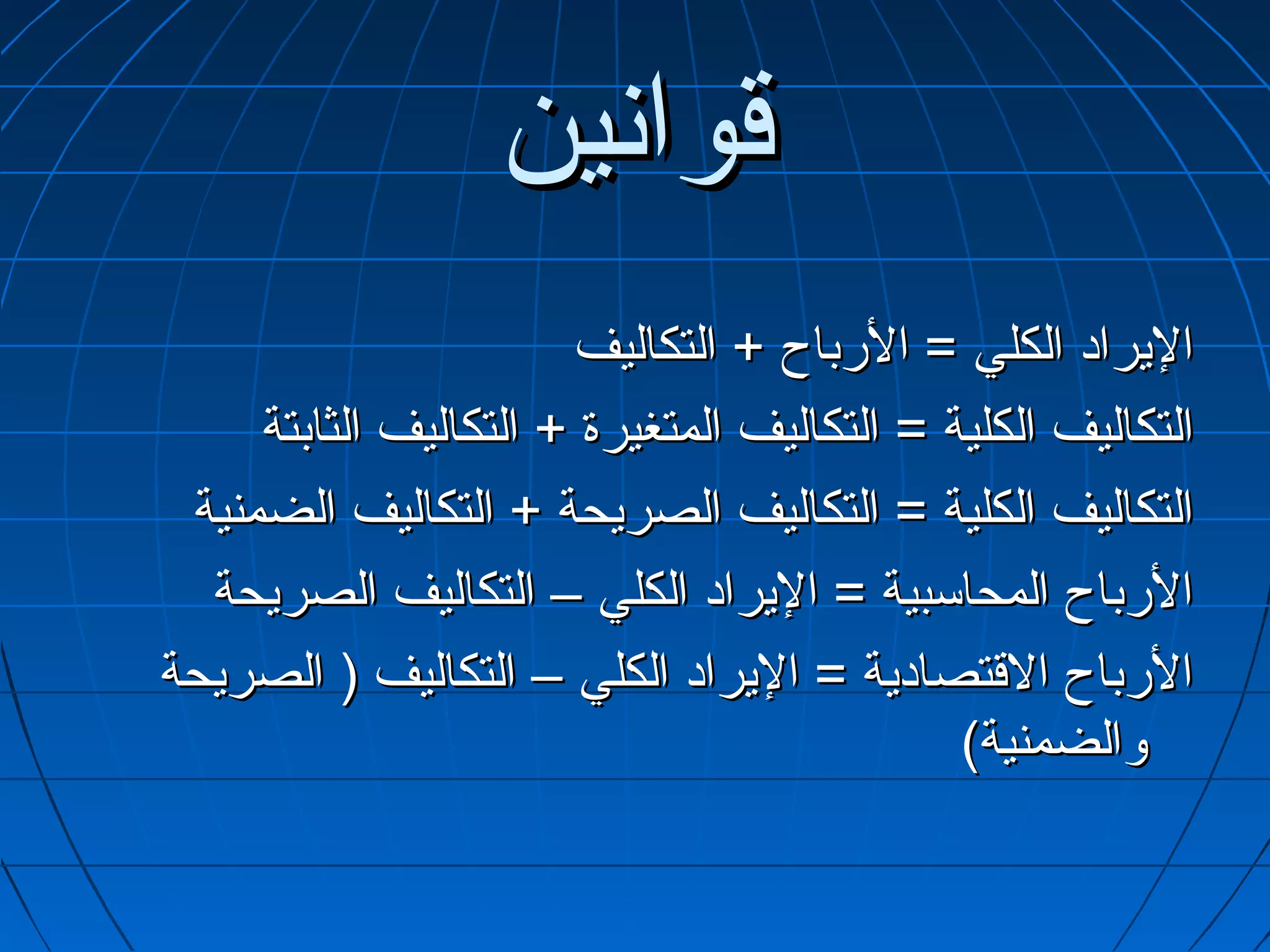

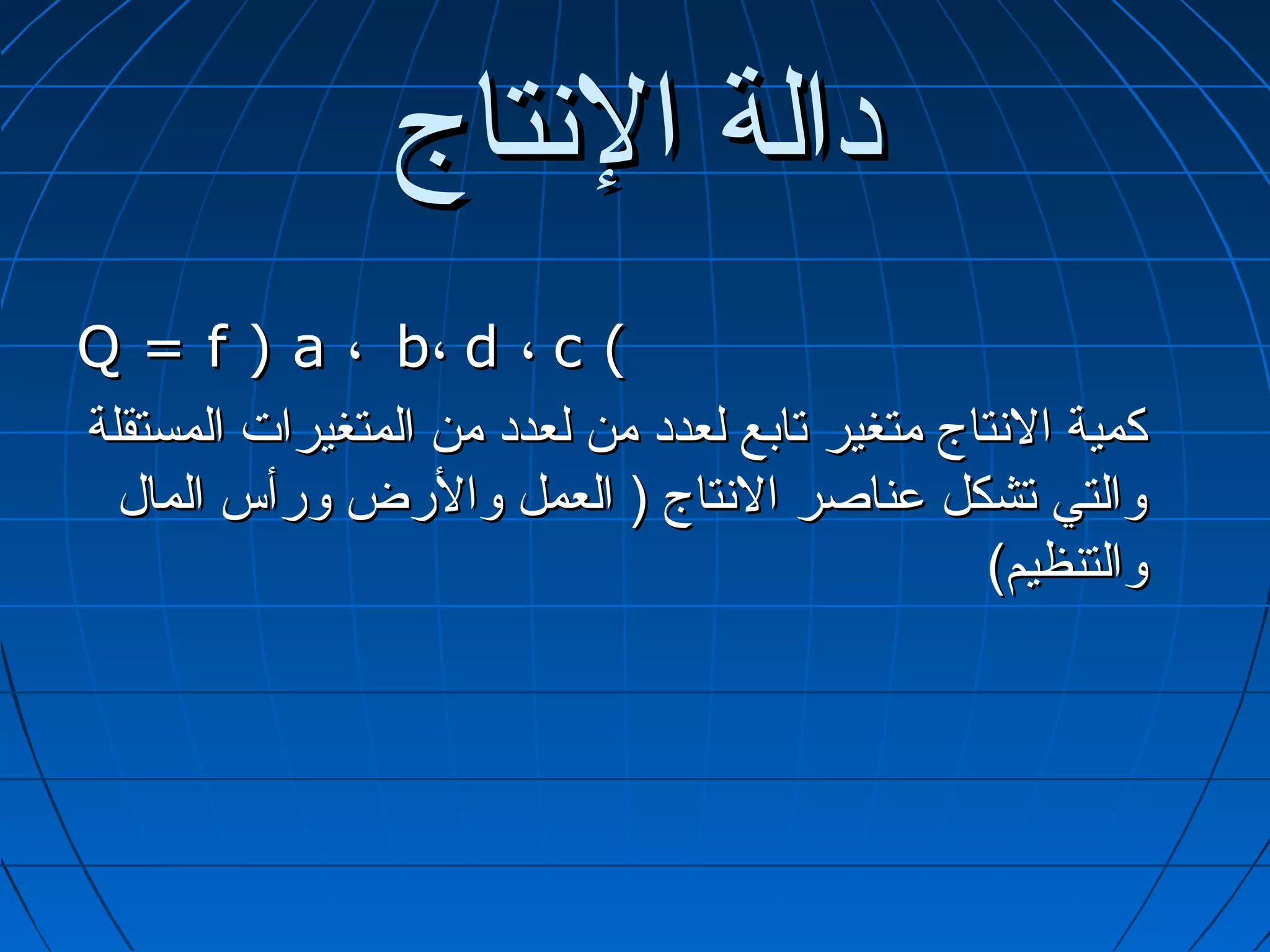

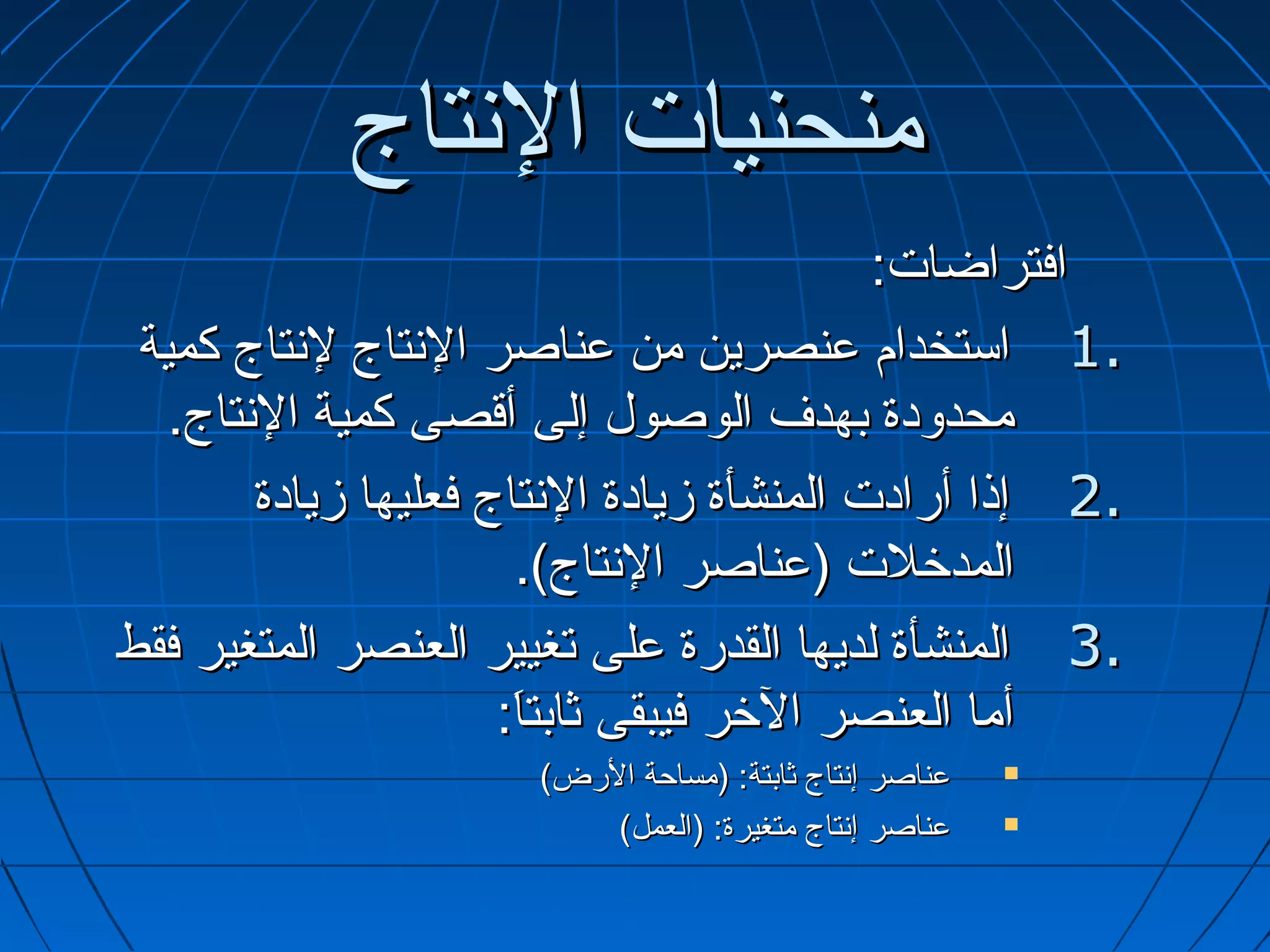

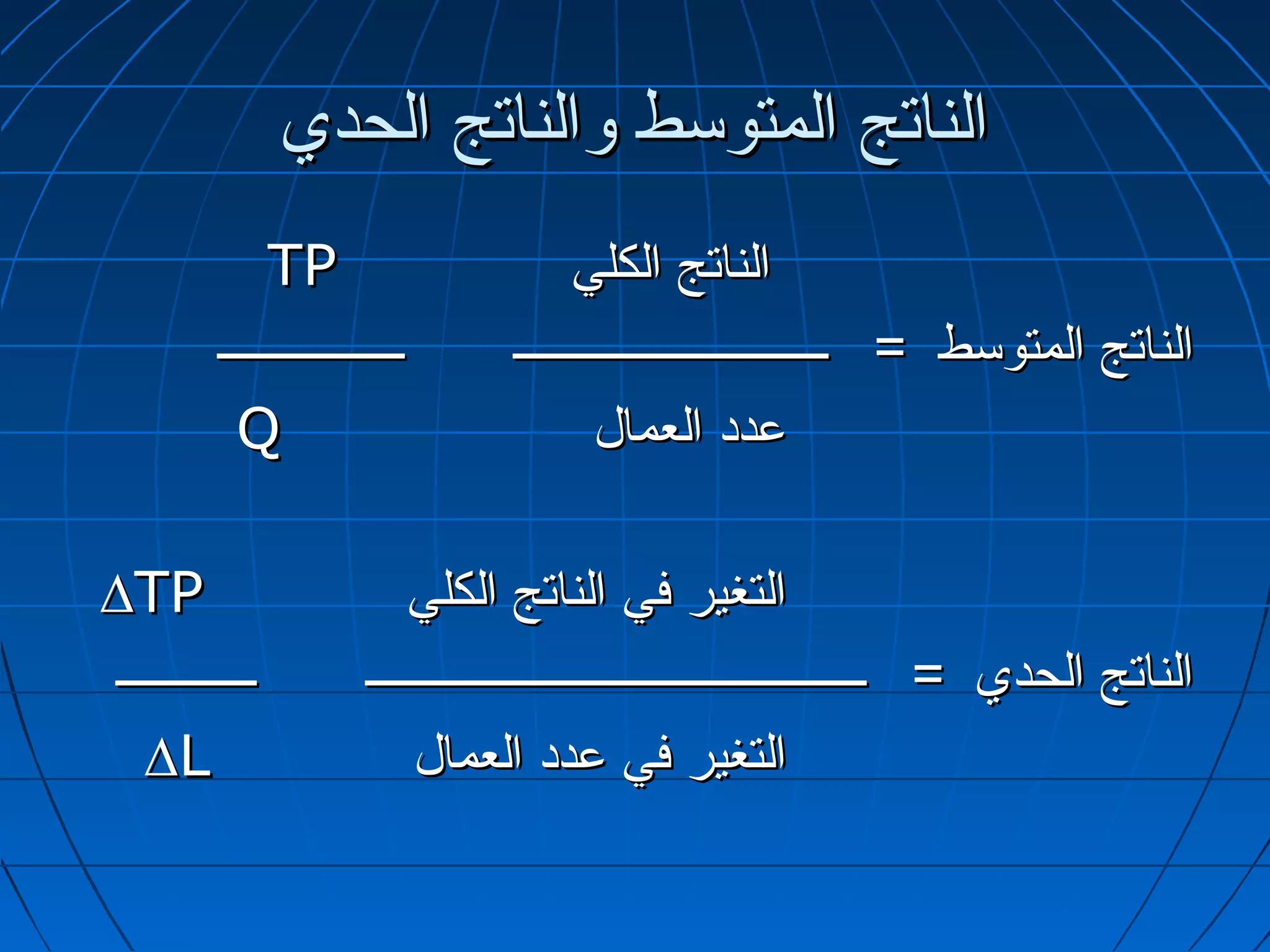

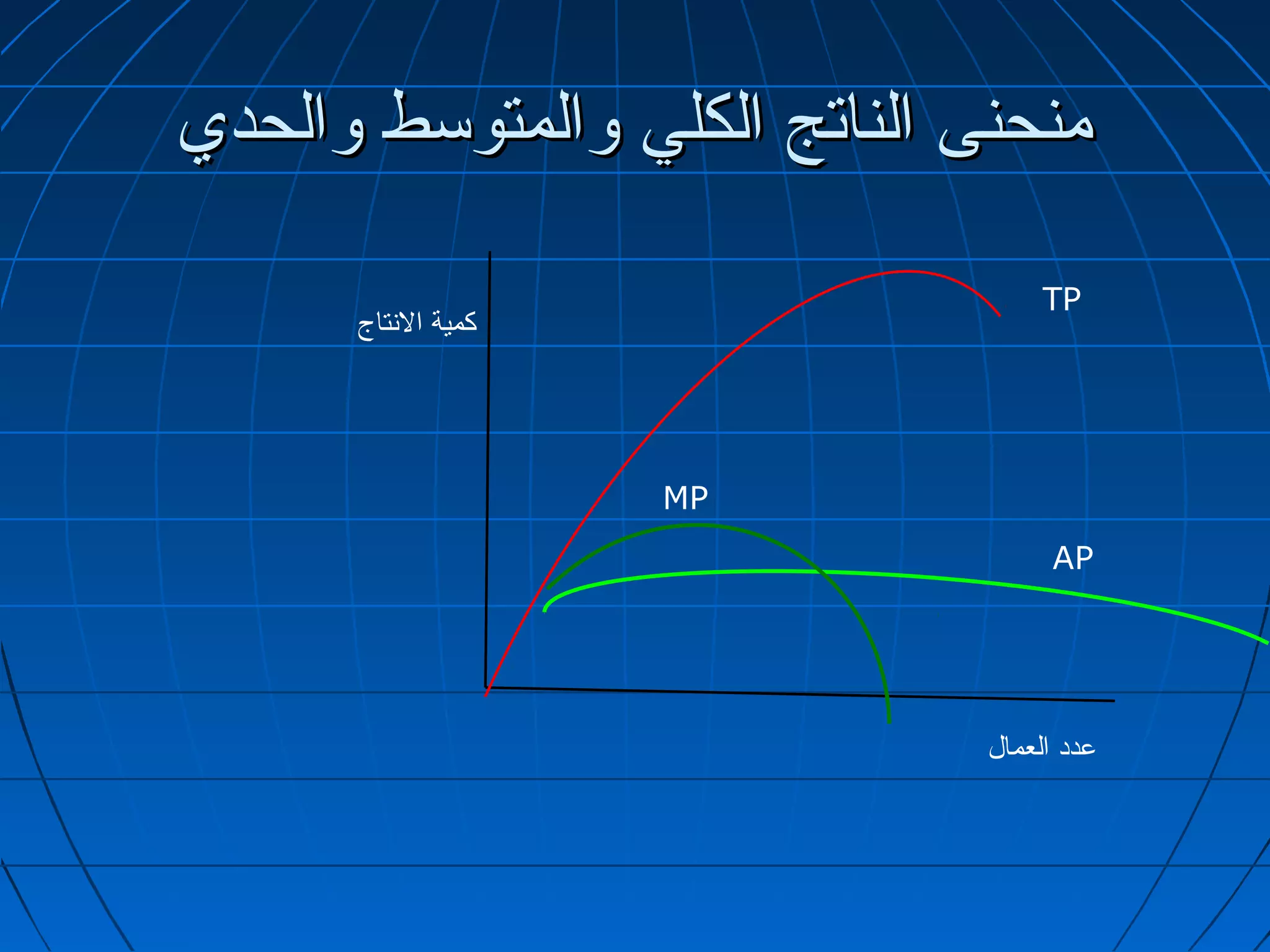

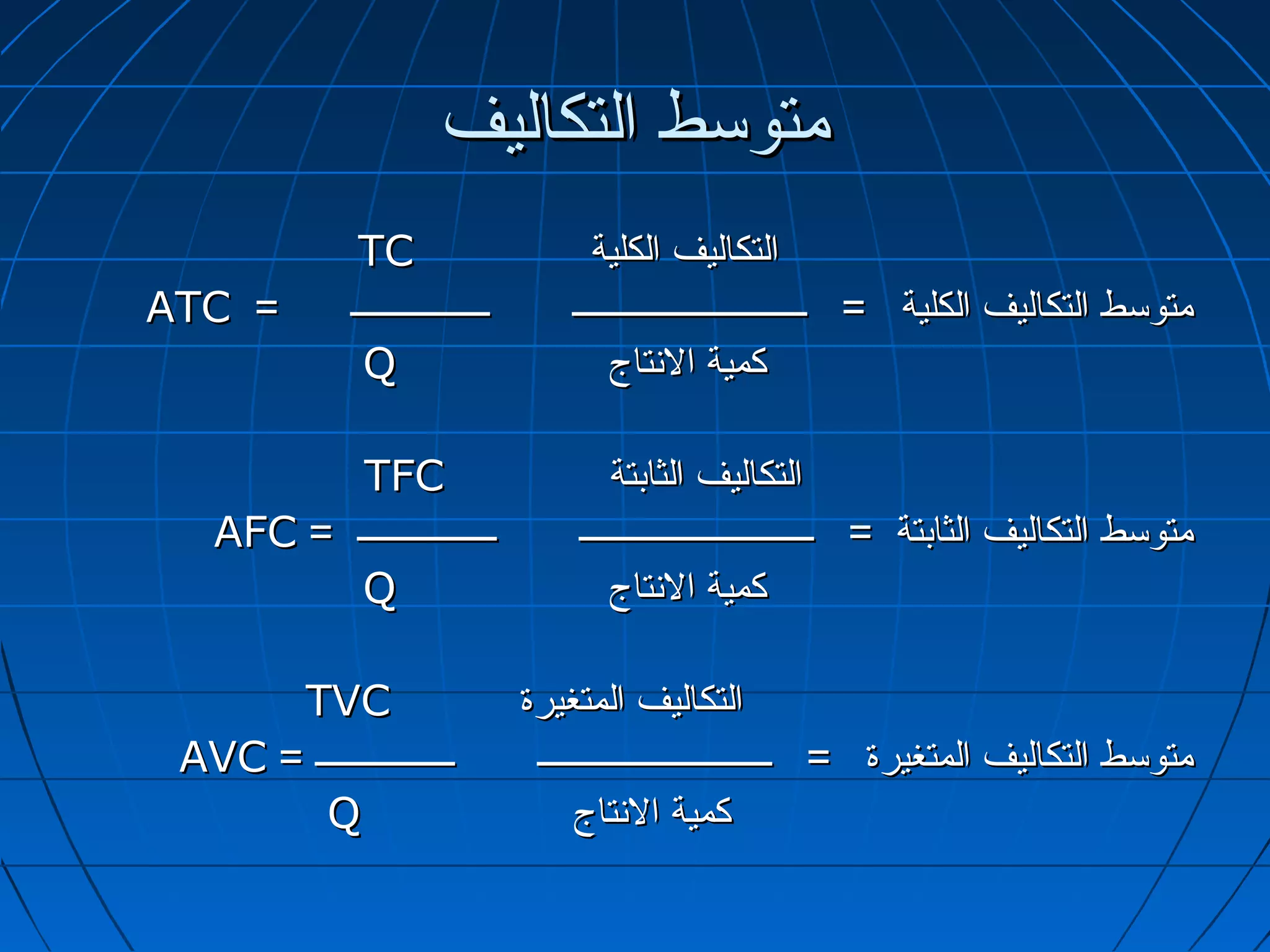

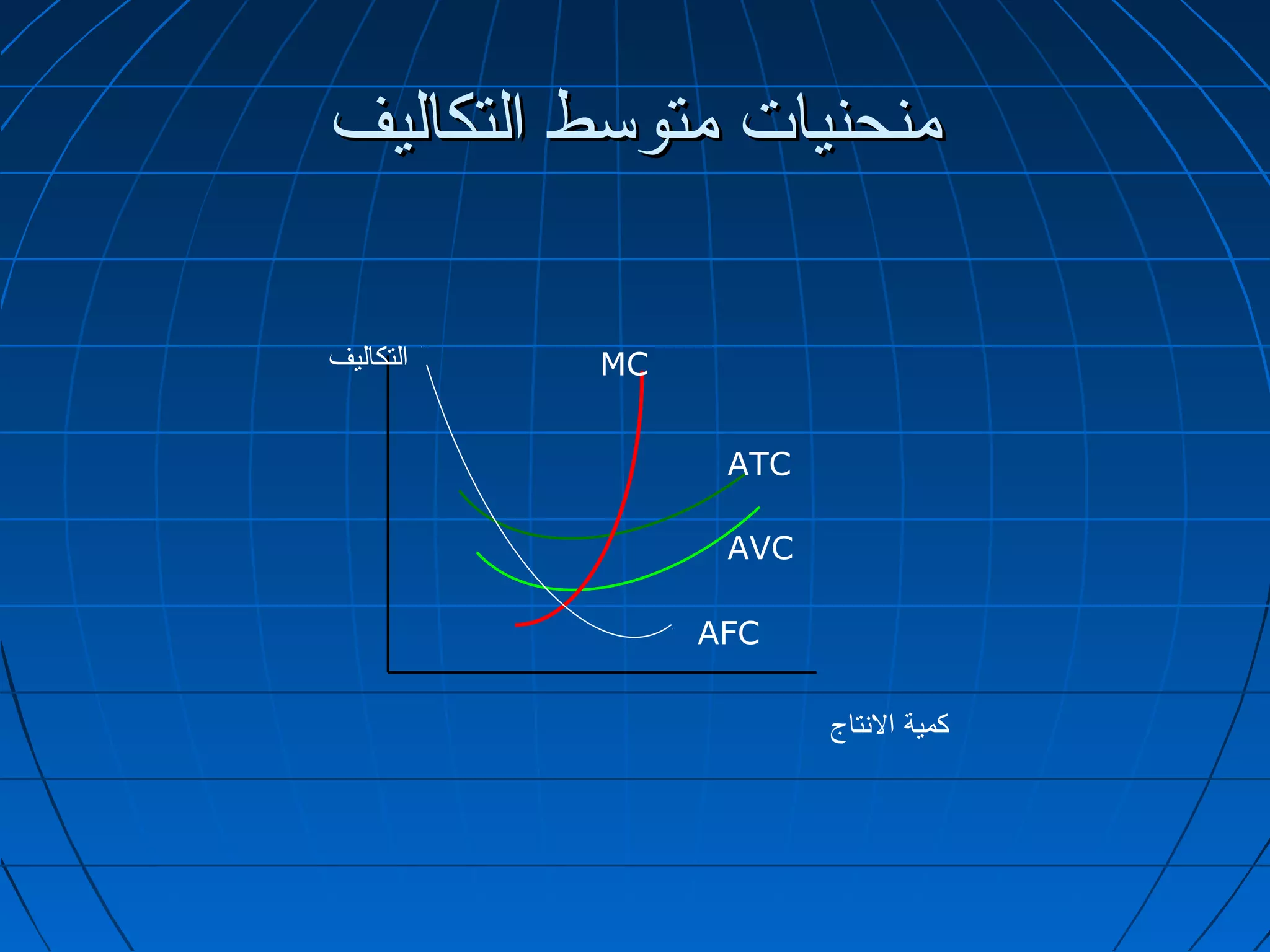

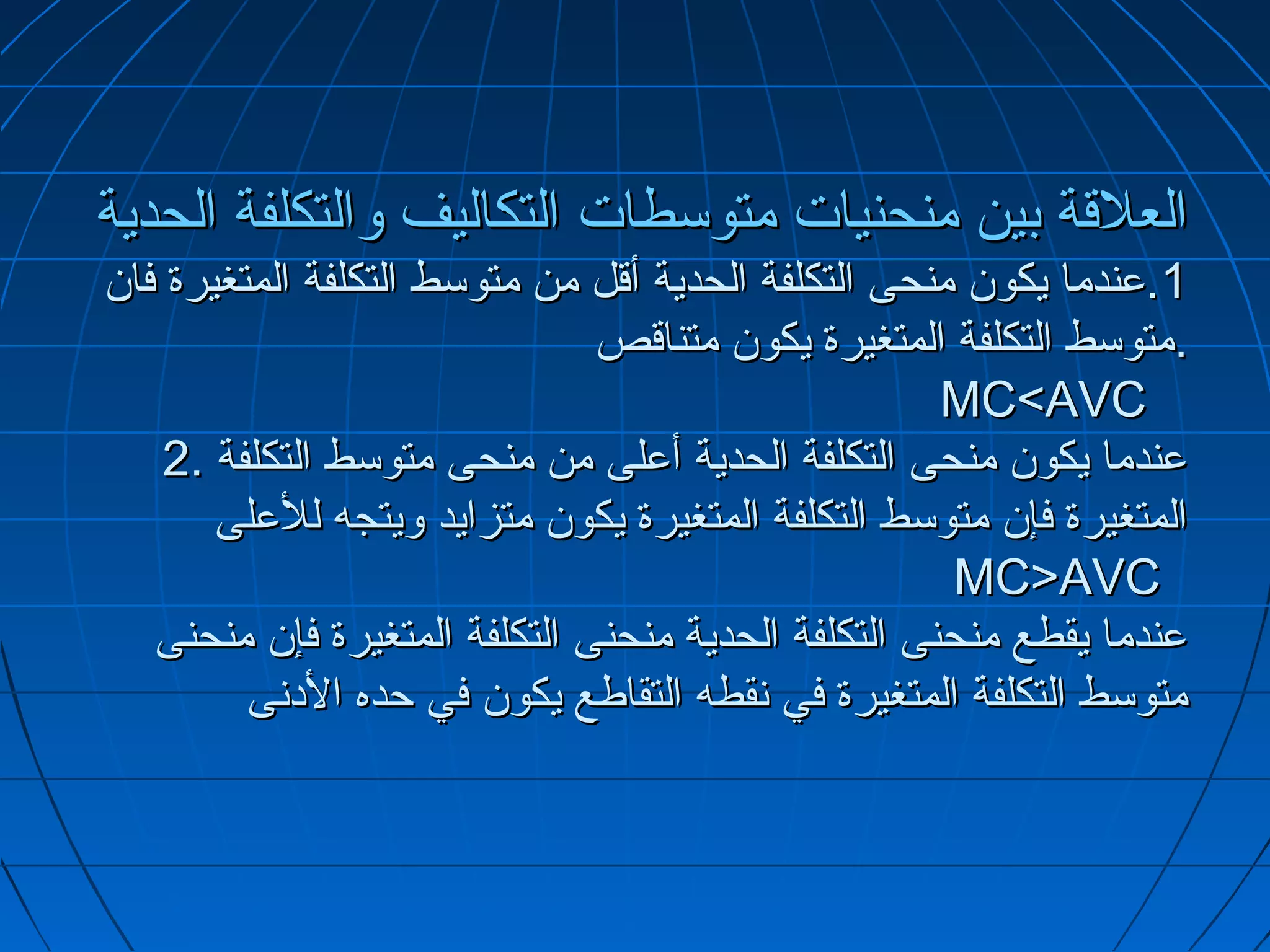

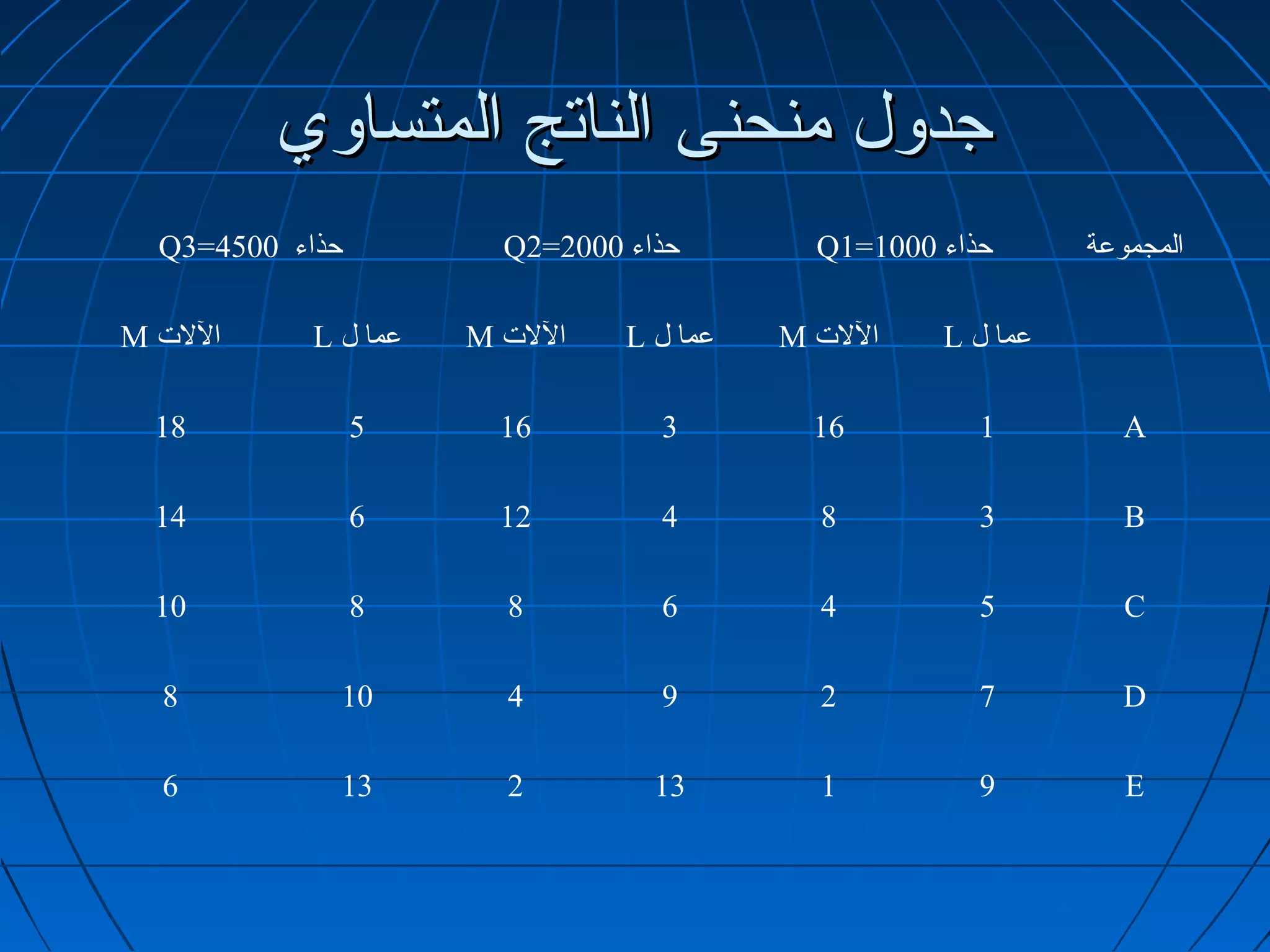

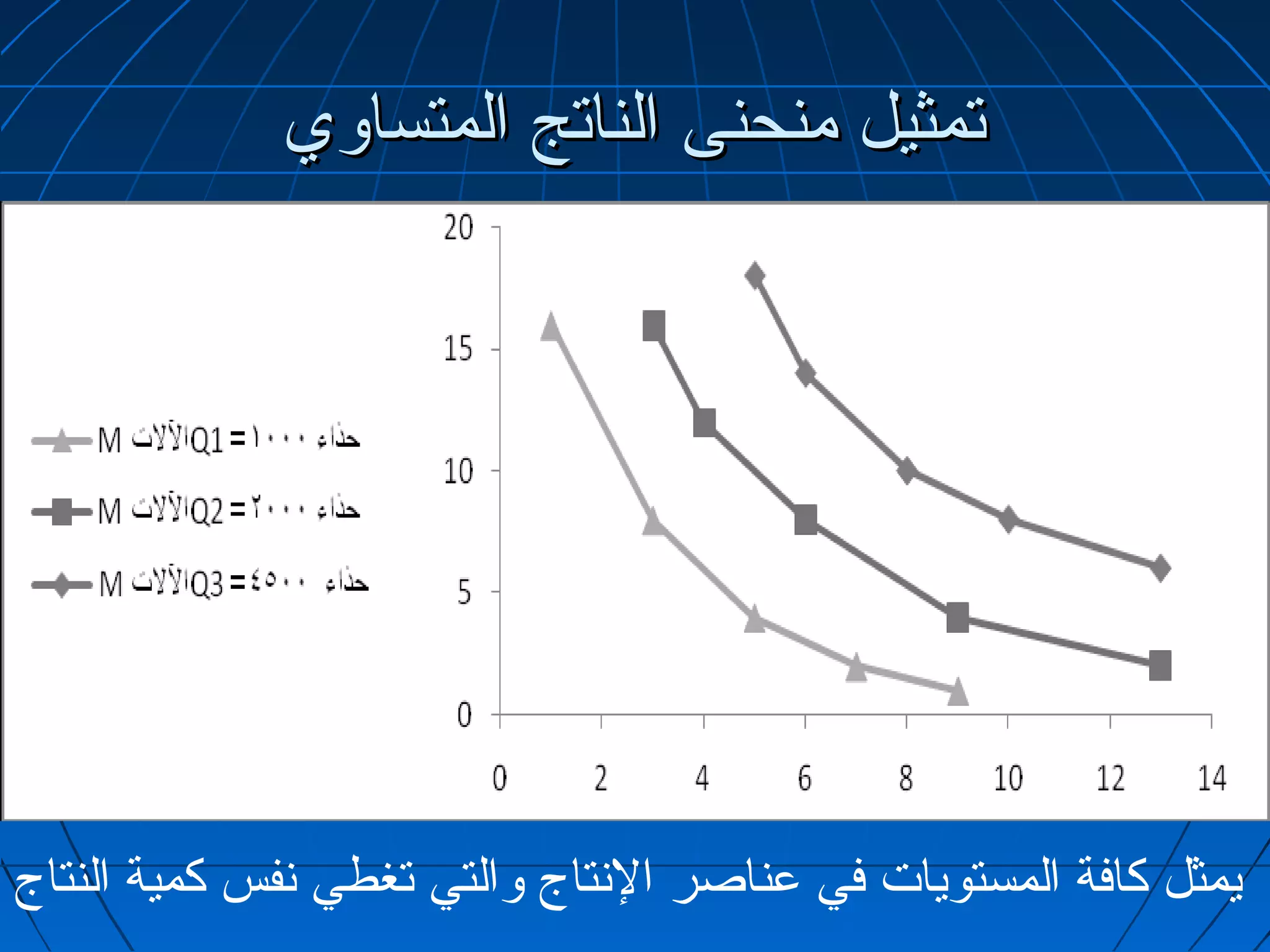

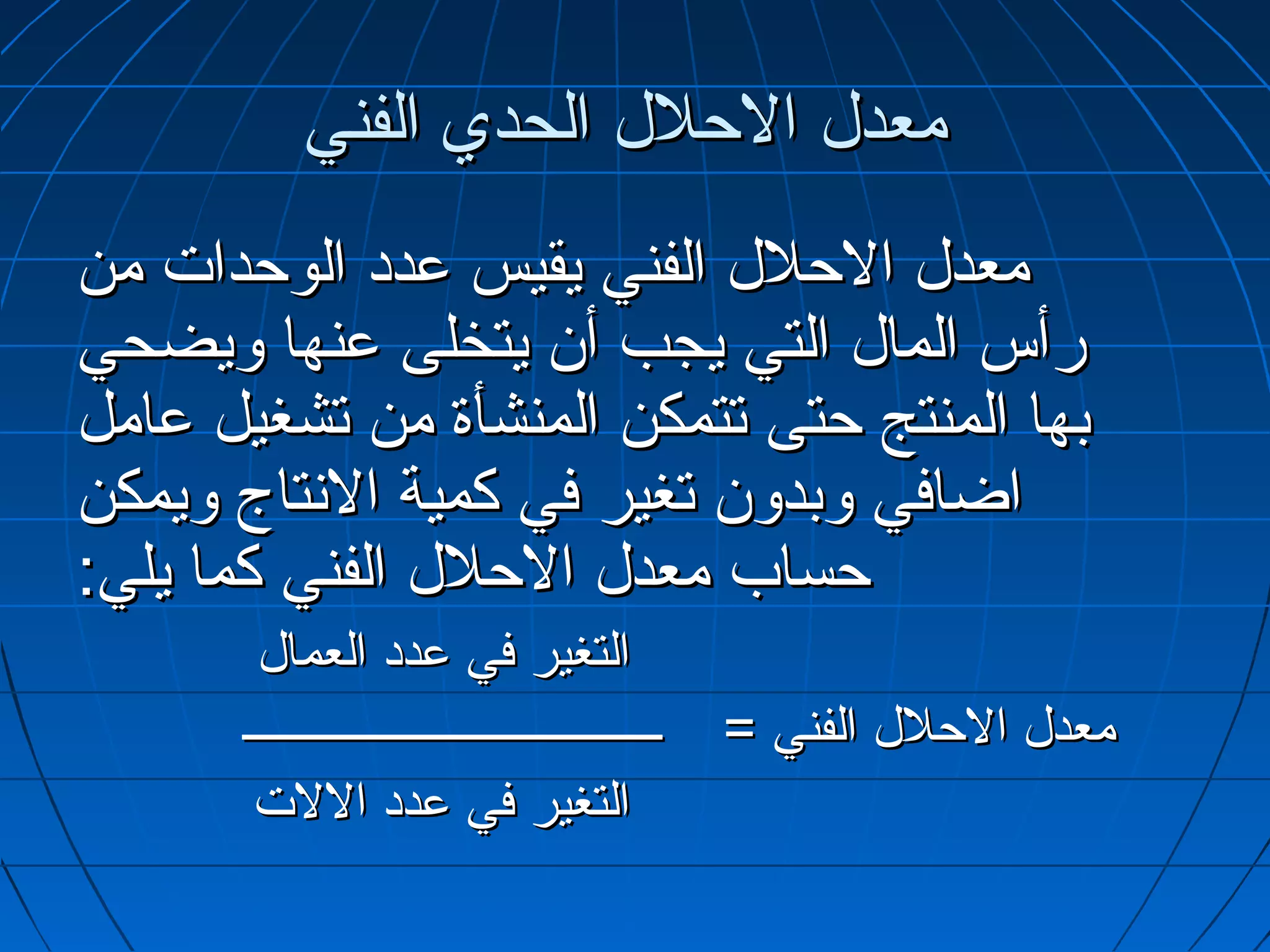

يتناول الوثيقة مفهوم الإنتاج والتكاليف المتعلقة به، حيث يوضح التكاليف الصريحة والضمنية ويُعرف التكاليف الكلية من خلال جمع الاثنين. كما يتحدث عن الربح المحاسبي والربح الاقتصادي وكيفية حسابهما بإستخدام أمثلة توضيحية، بالإضافة إلى تحليل العناصر المتغيرة والثابتة في تكلفة الإنتاج وكيفية تأثيرها على الربح. يتطرق أيضًا إلى مفاهيم مثل منحنيات الإنتاج والعوامل المؤثرة على الإنتاجية والتكاليف الكلية والمتوسطة.