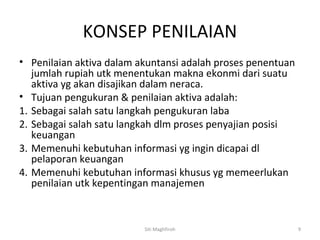

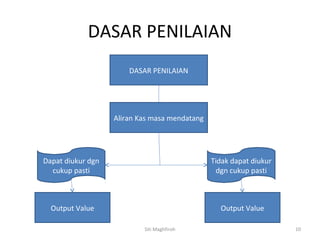

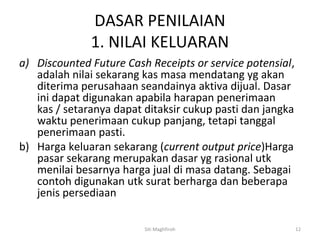

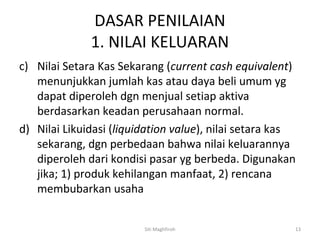

Downloaded 268 times

Dokumen ini membahas konsep dan definisi aktiva dalam akuntansi, termasuk karakteristik, penilaian, dan pengakuan aktiva berdasarkan aturan serta kriteria yang ditetapkan. Terdapat juga pembahasan mengenai berbagai isu khusus seperti beban tangguhan, kapitalisasi bunga, pengeluaran kapital, dan transaksi aktiva non moneter. Tujuan utama pengukuran dan penilaian aktiva adalah untuk menyajikan posisi keuangan dan memenuhi kebutuhan informasi dalam laporan keuangan.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 2 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas2modulguruku-260117162026-2a3c74cf-thumbnail.jpg?width=640&height=640&fit=bounds)