Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

IS

Uploaded by

Ikhzasag SEZS

1,098 views

Банкны хяналт шинжилгээ

Б.Батжаргал

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 51

2

/ 51

3

/ 51

4

/ 51

5

/ 51

6

/ 51

7

/ 51

8

/ 51

9

/ 51

10

/ 51

11

/ 51

12

/ 51

13

/ 51

14

/ 51

15

/ 51

16

/ 51

17

/ 51

18

/ 51

19

/ 51

20

/ 51

21

/ 51

22

/ 51

23

/ 51

24

/ 51

25

/ 51

26

/ 51

27

/ 51

28

/ 51

29

/ 51

30

/ 51

31

/ 51

32

/ 51

Most read

33

/ 51

Most read

34

/ 51

35

/ 51

36

/ 51

37

/ 51

38

/ 51

39

/ 51

40

/ 51

41

/ 51

42

/ 51

43

/ 51

Most read

44

/ 51

45

/ 51

46

/ 51

47

/ 51

48

/ 51

49

/ 51

50

/ 51

51

/ 51

More Related Content

PPT

лекц 1

by

Seku Hurel

PPTX

Lecture11

by

Bbujee

PPTX

Арилжааны банк гэж юу вэ?

by

2011_2013

PDF

Sbeul3.2019 2020on

by

hicheel2020

PPTX

Lecture 4, 5

by

Bbujee

PPTX

Санхүү менежментийн тулгуур ойлголтууд

by

ИЗ-СЭЗС багш А.Бибиш

PPTX

лекц 2

by

oyunaa_0115

PPTX

бизнесийн үнэлгээ

by

Хонгорзул Лили

лекц 1

by

Seku Hurel

Lecture11

by

Bbujee

Арилжааны банк гэж юу вэ?

by

2011_2013

Sbeul3.2019 2020on

by

hicheel2020

Lecture 4, 5

by

Bbujee

Санхүү менежментийн тулгуур ойлголтууд

by

ИЗ-СЭЗС багш А.Бибиш

лекц 2

by

oyunaa_0115

бизнесийн үнэлгээ

by

Хонгорзул Лили

What's hot

PPTX

Бүлэг7

by

Burnee Oogii

PPTX

бараа материалын бүртгэл

by

Enebish Vandandulam

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

PPTX

Lecture 1

by

unenbat4411

PDF

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

by

Byambadrj Myagmar

PPTX

лекц №1

by

Byambadrj Myagmar

PPT

лекц 5, 6, 7

by

ariunubu

PPT

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

by

Adilbishiin Gelegjamts

PDF

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

PPTX

6 medeelel tsugluulah

by

Timon CL

PPTX

Lecture 10

by

Bbujee

PPTX

Lecture 6,7

by

Bbujee

PPTX

Lecture 12

by

Bbujee

PPTX

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

by

E-Gazarchin Online University

PDF

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

PDF

Санхүү, НББ-ийн мэдээллийн систем

by

E-Gazarchin Online University

PPT

Б.Алтанцэцэг Ч.Буяндэлгэр - Ашигт ажиллагааны шинжилгээ

by

batnasanb

Бүлэг7

by

Burnee Oogii

бараа материалын бүртгэл

by

Enebish Vandandulam

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

Lecture 1

by

unenbat4411

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

Санхүүгийн тайлангийн аудит-Гарын Авлага

by

Byambadrj Myagmar

лекц №1

by

Byambadrj Myagmar

лекц 5, 6, 7

by

ariunubu

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

by

Adilbishiin Gelegjamts

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

6 medeelel tsugluulah

by

Timon CL

Lecture 10

by

Bbujee

Lecture 6,7

by

Bbujee

Lecture 12

by

Bbujee

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

by

E-Gazarchin Online University

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

Санхүү, НББ-ийн мэдээллийн систем

by

E-Gazarchin Online University

Б.Алтанцэцэг Ч.Буяндэлгэр - Ашигт ажиллагааны шинжилгээ

by

batnasanb

Similar to Банкны хяналт шинжилгээ

PDF

Банкны хяналт шинжилгээ хөтөлбөр

by

Ikhzasag SEZS

PDF

Зээлийн шинжилгээ

by

Ikhzasag SEZS

PDF

Банкны мэдээллийн систем

by

Ikhzasag SEZS

PDF

Зээлийн шинжилгээ хичээлийн хөтөлбөр

by

Ikhzasag SEZS

DOCX

Hicheel plan 2013

by

oyunsuren84

PDF

Статистикийн онол

by

Ikhzasag SEZS

DOC

Hicheeliin todorhoilolt bank

by

ariunubu

DOCX

Mac standard

by

Onobold Odgerel

DOCX

календарь

by

Ч. Билгүүн

DOC

Hicheeliin todorhoilolt санхүү эдийн засгийн шинжилгээ

by

Seku Hurel

DOCX

International economics hutulbur

by

Onobold Odgerel

DOCX

International financial management standard

by

Baterdene Batchuluun

DOC

Hicheeliin todorhoilolt

by

oyunsuren84

DOC

Hicheeliin todorhoilolt bank

by

ariunubu

DOCX

Ba210 standart

by

ochimeg

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

by

Byambadrj Myagmar

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

by

Byambadrj Myagmar

PPTX

Банкны хяналт шинжилгээ power point-2

by

Ikhzasag SEZS

DOCX

Bachelor juram 2016 12-15

by

Jack Jones

DOCX

Bachelor juram 2016 12-15

by

Jack Jones

Банкны хяналт шинжилгээ хөтөлбөр

by

Ikhzasag SEZS

Зээлийн шинжилгээ

by

Ikhzasag SEZS

Банкны мэдээллийн систем

by

Ikhzasag SEZS

Зээлийн шинжилгээ хичээлийн хөтөлбөр

by

Ikhzasag SEZS

Hicheel plan 2013

by

oyunsuren84

Статистикийн онол

by

Ikhzasag SEZS

Hicheeliin todorhoilolt bank

by

ariunubu

Mac standard

by

Onobold Odgerel

календарь

by

Ч. Билгүүн

Hicheeliin todorhoilolt санхүү эдийн засгийн шинжилгээ

by

Seku Hurel

International economics hutulbur

by

Onobold Odgerel

International financial management standard

by

Baterdene Batchuluun

Hicheeliin todorhoilolt

by

oyunsuren84

Hicheeliin todorhoilolt bank

by

ariunubu

Ba210 standart

by

ochimeg

санхүү эдийн-засгийн-шинжилгээ-гос

by

Byambadrj Myagmar

санхүү эдийн-засгийн-шинжилгээ-гос

by

Byambadrj Myagmar

Банкны хяналт шинжилгээ power point-2

by

Ikhzasag SEZS

Bachelor juram 2016 12-15

by

Jack Jones

Bachelor juram 2016 12-15

by

Jack Jones

More from Ikhzasag SEZS

PDF

Нэгж хичээлийн сан /Статистикийн онол/

by

Ikhzasag SEZS

DOCX

Макро эдийн засаг семинар ажилбар-7

by

Ikhzasag SEZS

DOCX

Макро эдийн засаг семинар ажилбар-5

by

Ikhzasag SEZS

DOCX

Макро эдийн засаг семинар ажилбар-4

by

Ikhzasag SEZS

DOCX

Макро эдийн засаг семинар ажилбар-3

by

Ikhzasag SEZS

DOCX

Макро эдийн засаг семинар ажилбар-2

by

Ikhzasag SEZS

DOCX

Макро эдийн засаг семинар ажилбар-1

by

Ikhzasag SEZS

PPTX

Микро эдийн засаг-8

by

Ikhzasag SEZS

PPTX

Микро эдийн засаг-7

by

Ikhzasag SEZS

PPTX

Микро эдийн засаг-6

by

Ikhzasag SEZS

PPTX

Микро эдийн засаг-5

by

Ikhzasag SEZS

PPTX

Микро эдийн засаг-4

by

Ikhzasag SEZS

PPTX

Микро эдийн засаг-3

by

Ikhzasag SEZS

PPTX

Микро эдийн засаг-2

by

Ikhzasag SEZS

PPTX

Микро эдийн засаг-1

by

Ikhzasag SEZS

PPTX

Зээлийн шинжилгээ power point-11

by

Ikhzasag SEZS

PPTX

Зээлийн шинжилгээ power point-10

by

Ikhzasag SEZS

PPTX

Зээлийн шинжилгээ power point-9

by

Ikhzasag SEZS

PPTX

Зээлийн шинжилгээ power point-8

by

Ikhzasag SEZS

PPTX

Зээлийн шинжилгээ power point-7

by

Ikhzasag SEZS

Нэгж хичээлийн сан /Статистикийн онол/

by

Ikhzasag SEZS

Макро эдийн засаг семинар ажилбар-7

by

Ikhzasag SEZS

Макро эдийн засаг семинар ажилбар-5

by

Ikhzasag SEZS

Макро эдийн засаг семинар ажилбар-4

by

Ikhzasag SEZS

Макро эдийн засаг семинар ажилбар-3

by

Ikhzasag SEZS

Макро эдийн засаг семинар ажилбар-2

by

Ikhzasag SEZS

Макро эдийн засаг семинар ажилбар-1

by

Ikhzasag SEZS

Микро эдийн засаг-8

by

Ikhzasag SEZS

Микро эдийн засаг-7

by

Ikhzasag SEZS

Микро эдийн засаг-6

by

Ikhzasag SEZS

Микро эдийн засаг-5

by

Ikhzasag SEZS

Микро эдийн засаг-4

by

Ikhzasag SEZS

Микро эдийн засаг-3

by

Ikhzasag SEZS

Микро эдийн засаг-2

by

Ikhzasag SEZS

Микро эдийн засаг-1

by

Ikhzasag SEZS

Зээлийн шинжилгээ power point-11

by

Ikhzasag SEZS

Зээлийн шинжилгээ power point-10

by

Ikhzasag SEZS

Зээлийн шинжилгээ power point-9

by

Ikhzasag SEZS

Зээлийн шинжилгээ power point-8

by

Ikhzasag SEZS

Зээлийн шинжилгээ power point-7

by

Ikhzasag SEZS

Банкны хяналт шинжилгээ

1.

1 ИХ ЗАСАГ ОЛОН

УЛСЫН ИХ СУРГУУЛЬ САНХҮҮ ЭДИЙН ЗАСГИЙН СУРГУУЛЬ Их Засаг Олон Улсын Их Сургуулийн Ректорын 2020 оны 5-р сарын 8-ны өдрийн А/13 тоот тушаалаар батлав. BCA419: БАНКНЫ ХЯНАЛТ ШИНЖИЛГЭЭ (Хичээлийн сургалтын хөтөлбөр) Санхүү банкны мэргэжлийн өдрийн ангийн бакалаврын сургалтанд зориулав Боловсруулсан: Санхү эдийн засгийн хөтөлбөрийн багш, магистр Б.Батжаргал Улаанбаатар хот 2020 он

2.

2 ЧИНГИС ХААНЫ НЭРЭМЖИТ

ИХ ЗАСАГ ОЛОН УЛСЫН ИХ СУРГУУЛИЙН ЭРХЭМ ЗОРИЛГО Их Засаг ОУИС мэдлэгийг үйлдвэрлэгч, баялгийг бүтээгчдийг төрүүлэх, оюутан суралцагчдын ажил амьдралын баталгааг хангахад чиглэгдсэн сургалт, судалгаа, инновацийн бүтээлч чадамжтай, судалгааны их сургууль байна. Их Засаг Олон Улсын Их Сургуулийн алсын хараа: Их Засаг олон улсын их сургууль (Их Засаг ОУИС) нь инноваци, технологийн үсрэнгүй хөгжлийн үлгэр загвар болсон үндэсний түүх соёлын тэргүүлэх, орчин үеийн даяаршлагдсан их сургууль байна. Инноваци, нано технологийг хөгжүүлсэн орчин үеийн их сургуулийн хувьд Их Засаг ОУИС нь улс үндэстнийхээ нийтлэг эрх ашиг сонирхлын төлөө нийгэмд эерэг өөрчлөлтүүдийг бүтээх зарчмыг баримтласан нийгмийн хариуцлагатай их сургууль байна. Их Засаг ОУИС нь сургалт хүмүүжил, эрдэм шинжилгээ, судалгааны ажлынхаа олон улсын ач холбогдлийг бататгахын тулд гадаад, дотоодын байгууллагуудтай хамтран ажиллаж, дэлхийн хэмжээний сургуулийн шаардлагыг хангаж ёс зүйн зарчмыг ямагт баримтлаж ажиллана.

3.

3 I ХЭСЭГ. “БАНКНЫ

ХЯНАЛТ ШИНЖИЛГЭЭ” ХИЧЭЭЛИЙН ЕРӨНХИЙ МЭДЭЭЛЭЛ 1. Хичээлийн мэдээлэл: Хичээлийн нэр: Банкны хяналт шинжилгээ Индекс: 041203 Нийт цаг: 40 Кредит: 2.0 Өмнөх холбоо: Өмнө үзсэн байх MGT 215 Заагдах улирал: I Хичээл орох анги танхим: ИЗСЭЗС-ийн хичээлийн танхим Хичээлийн үргэлжлэх хугацаа: 16 долоо хоног 2. Багшийн мэдээлэл: Багшийн нэр: Б.Батжаргал Албан тушаал: Ахлах багш И-мэйл хаяг: bubatjargal@yahoo.com Ажлын ба уулзалтын цаг: Утасны дугаар: 88023851 3. Заах арга зүй: `Сэдвийн дагуу онол, практик үйл ажиллагааны бодит жишээ, арга зүйн зөвлөгөө өгөх, харилцан ярилцлага, хэлэлцүүлэг хийх зэргээр хичээлийг явуулна. 4. Хичээлийн товч тодорхойлолт: Их дээд сургуулийн бакалаврын түвшины банк, санхүү, эдийн засаг чиглэлээр сурч буй оюутанд банкны заавал үзэх болон мэргэжлийн суурь хичээлийн нэг “Банкны хяналт шинжилгээ” болс тул уг хичээлийг заалгасны үр дүнд банкны үйл ажиллагааны талаарх эрэмбэлгдсэн онолын зохих мэдлэг эзэмшин түүнийгээ практикт бүтээлчээр хэрэглэх зохих мэдлэгтэй болгоход оршино. 5. Хичээлийн зорилго: Банкны хяналт шинжилгээ хичээлийн хүрээнд банк санхүү, эдийн засгийн мэргэжлийн суурь мэдлэг, чадвар, дадалыг оюутанд олгох, эзэмшүүлэх зорилготой. 6. Хичээлийн зорилт: Энэхүү мэдлэгийн хүрээнд онолын дараахь чиглэл багтана. Банкны хяналт шалгалтын тухай ойлголт, хяналт шалгалт зохицуулалтын уялдаа холбоо, банкны хяналт шалгалтын төрөл хэлбэрийн талаар орчин үеийн санхүүгийн хүрээнд хэрхэн ашиглаж байгаа талаархи мэдлэг олгох Улс орны банкны тогтолцоон дахь хяналт шинжилгээг хийж гүйцэтгэх зохицуулалтын талаархи мэдлэг Банкны тогтолцоонд дахь дотоод болон хөндлөгийн хяналт, үйл ажиллаганы шинжилгээний үр дүн дүгнэлтийн талаархи суурь мэдлэг Банк мөнгө-зээлийн тогтолцоонд хяналт шалгалтын ажлын талаархи суурь мэдлэг Банкны хяналт шинжилгээний хэрэгсэлийг харилцагчийн хөрөнгийн аюулгүй байдлыг хангах талаархи суурь мэдлэг Банкны аудит, аудитын тогтолцооны талаархи суурь мэдлэг 7. Үндсэн сурах бичиг:

4.

4 Цэрэнтогоо А.,

Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он 8. Нэмэлт унших материалууд: Шижирбаатар А., Банкны хяналт шалгалт УБ 2009 II ХЭСЭГ. ХИЧЭЭЛИЙН ХӨТӨЛБӨРИЙН АГУУЛГА, БҮРЭЛДЭХҮҮН 1. Хичээлийн сургалтын үр дүнгүүд: Банкны хяналт шинжилгээ хичээлийг судалж дууссаны дараа оюутан дараах мэдлэгийг олж авсан байна. Үүнд: Хяналт шалгалтын систем Банкны хяналт шалгалт Хөндлөнгийн хяналт, шалглат Дотоод аудит Банкны үйл ажиллагааг хянан шинжлэх систем Олон улсын банкны хяналтын Базелийн зарчим Банкны үйл ажиллагааны зохистой харьцааны шалгуур үзүүлэлт Банкны үйл ажиллагааны үр дүнгийн шинжилгээ Мөн мэргэжлийн мэдлэгээс гадна оюутан бүр Бүтээлч байдал Мэдлэг болон мэдээллийг удирдах Асуудал шийдвэрлэх Уншиж ойлгох чадвар Бусадтай хамтарч ажиллах, багаар ажиллах Өөрийгөө, цаг хугацааг болон эрэмбүүдийг удирдах Өөрийгөө болон бусдыг манлайлан зоригжуулах Бие дааж олсон мэдээлэл шинжилж, хариулт нь дүгнэлт өгч, ёс зүйтэй шийдвэр гаргах Нээлттэй байдал Бусдыг ойлгох Суралцаж бие дааж нэмэлт мэдлэг олж сурах Оюутан Банкны хяналт шинжилгээ хичээлээр олж авсан сургалтын үр дүн /CLOs/ S Specife -Тодорхойлох Оюутан сургалтын үр дүнгээс ямар мэдлэг олж авсан, юу чаддаг болсоноо заадаг болсон байна. M Measurable - Хэмжигдэхүйц Оюутны сургалтын үр дүнгийн мэдлэгийг сургалтын явцад цуглуулсан 100 оноогоор хэмжих ба дээрх үнэлгээ нь оюутны сургалтын явцад олж авсан мэдлэг тохирсон байна. A Achievable -Хүрч болохуйц Хичээлийн багтаамж 24 цагийн лекц, 16 цагийн семинар нийт 40 цагийн онолын сургалт байх ба дээрх цагт багтаан оюутан санхүү, эдийн засгийн болон бусад хичээлийн хэрэглэгдэхүүнийг ашиглан лекц болон семинарын багштай хамтран мэдлэг бий болгон сургалтын үр дүнд хүрсэн байна. R Realistic -Бодит Банк санхүү эдийн засгийн харилцаанд оюутан болгон өдөр

5.

5 бүр оролцдог учраас

орж буй хичээлийг бодит жишээ болон бодлого дээр үндэслэн бодит нөхцөл байдалд тохирсон байна. T Time bounded - Хугацааны хязгаартай Банкны хяналт шинжилгээ хичээлийн үр дүнг хичээлийн жилийн I болон II улиралын турш буюу 11-р сарын 1-нээс эхлэн 03-р сарын 10-ны хооронд эзэмшсэн байна. 2. Хичээлээр олгох мэдлэг: Банкны хяналт шалгалтын тухай ойлголт Банкны хяналт шалгалтын зорилго зорилт Банкны дотоод аудитын тогтолцоо Банкны үйл ажиллагааг хянах систем Банкны аюулгүй байдлыг хангах зарчим Банкны үйл ажиллагааны шалгуур үзүүлэлт хангах Санхүүгийн тайлан тэнцэлд шинжилгээ хийх Үйл ажиллагааны үр дүн тооцох 3. Хичээлээр эзэмших ур чадвар: I. Хувь хүний ур чадвар: 1..1. Багаар ажиллах 1..2. Цагийн менежмент 1..3. Манлайлал 1..4. Асуудал шийдвэрлэх 1..5. Шүүн тунгаах 1..6. Тасралтгүй суралцах 1..7. Эрч хүчтэй 1..8. Уян хатан II. Бүтээх ур чадвар: 2..1. Итгэлтэй байдал 2..2. Хамтын ажиллагаа 2..3. Ганцаарчилсан ажиллагаа 2..4. Зохицох чадвар 2..5. Цаг хуваарилалт 2..6. Шинэ санаа 2..7. Анализ хийх, эргэцүүлэх чадвар 2..8. Хүмүүсийг удирдах 2..9. Сэтгэл ханамжтай байлгах 2..10. Санаачлага 2..11. Зорилго, төлөвлөгөө III. Мэдлэг, сэтгэлгээ 3..1. Мэдээллийн технологи 3..2. Гадаад хэлний чадвар 3..3. Шинжлэн судалж, асуудал шийдвэрлэх чадвар 3..4. Турших, мэдлэг бүтээх чадвар 3..5. Системтэйгээр бодох чадвар 3..6. Хувь хүний хандлага, байнга суралцах чадвар

6.

6 3..7. Ёс зүйтэй

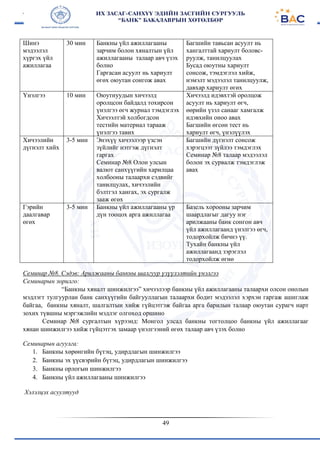

байх, хариуцлагаа ухамсарлах чадвар 3..8. Төлөвлөх чадвар 3..9. Хэрэгжүүлэх чадвар 3..10. Эдийн засгийн уламжлалт сэтгэлгээ, шинэчлэлд нь авч үзэх чадвар 3..11. Мэдлэг бүтээх чадвар IV. Харилцааны ур чадвар: 4..1. Үр дүнтэй харилцаа 4..2. Зохион байгуулалт, менежмент 4..3. Хэлэлцээр хийх 4..4. Шүүмжлэлт сэтгэлгээ 4..5. Төлөөлөл 4..6. Судалгаа ба шинжилгээ 4..7. Өөртөө итгэх итгэл 4..8. Сонгох 4..9. Хариуцлага 4..10. Бие даан ажиллах 4..11. Тууштай байх 4..12. Шударга байх V. Онцгой ур чадвар: 5..1. Шинэ санаа эрэлхийлэх 5..2. Дотоод ур чадвар 5..3. Инноваци Хичээлээр эзэмших мэдлэг, ур чадвар ба хичээлийн агуулгын хамаарал Хичээлийн цөм агуулга Хичээлээр олгох мэдлэг, ур чадвар (БУСТА загвар) Санхүү эдийн засгийн харилцааны үндэс суурь мэдлэг Мэдлэг: [1.1-1.11] Чадвар: [1.1-1.8], [2.1-2.11], [3.1- 3.11],[4.1-4.12], [5.1-5.3] Банкны хяналт шинжилгээ хичээлийн 24 цагийн лекцийн хүрээнд мэдлэг эзэмшиж, 16 цагийн семинарын хүрээнд мэдлэгээ ашиглан ур чадвар эзэмшинэ. Хичээлийн цөм, агуулга Хичээлээр олгох мэдлэг Хичээлээр олгох ур чадвар Банкны хяналт шинжилгээ Лекц №1 /Семинар № 1/ 1.1, 1.3 1.2, 1.3, 1.4, 1.6, 1.8, 2.1, 2.3, 2.5, 2.6, 2.9, 3.3, 3.5, 3.6-3.10, 4.1-4.12, 5.1-5.3 Лекц №2 / Семинар №2/ 1.2 1.2, 1.4, 1.6, 1.8, 2.1, 2.3, 2.5, 2.7, 2.9, 3.1, 3.3, 3.5, 3.6-3.9, 4.1-4.12, 5.1-5.3 Лекц №3 /Семинар № 2/ 1.4, 1.13 1.2, 1.3, 1.4, 1.6, 1.8, 2.1, 2.3, 2.5, 2.6, 2.9, 3.3, 3.5, 3.6-3.10, 4.1-4.12, 5.1-5.3 Лекц №4 /Семинар №3/ 1.5, 1.12 1.2, 1.3, 1.6, 1.7, 2.1, 2.2, 2.4, 2.5, 2.6, 2.8, 2.9, 2.11, 1.1, 3.6-3.10, 3.11, 4.1-4.12, 5.1-5.3 Лекц №5 /Семинар № 3/ 1.6, 1.12 1.2, 1.3, 1.4, 1.6, 1.8, 2.1, 2.3, 2.5, 2.6, 2.9, 3.3, 3.5, 3.6-3.10, 4.1-4.12, 5.1-5.3 Лекц №6 /Семинар № 4/ 1.12 1.2, 1.3, 1.4, 1.6, 1.8, 2.1, 2.3, 2.5, 2.6, 2.9,

7.

7 3.3, 3.5, 3.6-3.10,

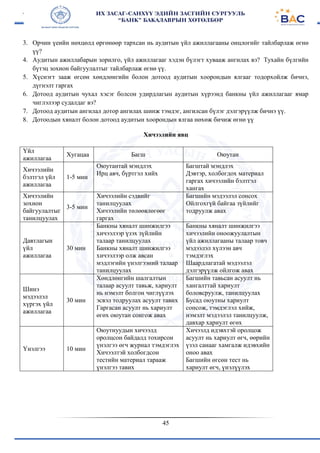

4.1-4.12, 5.1-5.3 Лекц №7 /Семинар № 5/ 1.12 1.2, 1.3, 1.4, 1.6, 1.8, 2.1, 2.3, 2.5, 2.6, 2.9, 3.3, 3.5, 3.6-3.10, 4.1-4.12, 5.1-5.3 Лекц №8 /Семинар № 5/ Лекц №9 /Семинар № 6/ 1.9, 1.11 1.2, 1.3, 1.4, 1.6, 1.8, 2.1, 2.3, 2.5, 2.6, 2.9, 3.3, 3.5, 3.6-3.10, 4.1-4.12, 5.1-5.3 Лекц №10 /Семинар № 6/ 1.11 1.2, 1.4, 1.6, 2.3, 2.5, 2.6, 2.8, 2.9, 2.11, 3.2, 3.6-3.10, 4.1-4.12, 5.1-5.3 Лекц №11 /Семинар № 7/ 1.11 1.2, 1.3, 1.4, 1.6, 1.8, 2.1, 2.3, 2.5, 2.6, 2.9, 3.3, 3.5, 3.6-3.10, 4.1-4.12, 5.1-5.3 Лекц №12 /Семинар № 8/ 1.12 1.2, 1.6,1.7, 2.3, 2.5, 2.7, 2.9, 2.10, 2.11,3.3, 3.5, 3.6-3.10, 4.1-4.12, 5.1-5.3 “БАНКНЫ ХЯНАЛТ ШИНЖИЛГЭЭ” ХИЧЭЭЛИЙН ЛЕКЦ, СЕМИНАРЫН КАЛЕНДАРЧИЛСАН ТӨЛӨВЛӨГӨӨ Багш: Б.Батжаргал Курсын дугаар: IV курс Хичээлийн код: BCA 419 Мэргэжил: Санхүү банк (банкны эдийн засаг) Кредит: 2.0 2019- 2020 оны хичээлийн жилийн I улирал № Лекцийн сэдэв цаг Семинарын сэдэв цаг 1 Банкны хяналт шалгалтын тухай ойлголт 2 1 Банкны хяналт шалгалтын тухай ойлголт 2 2 Банкны хяналт шалгалтын зорилго, зорилт 2 2 Банкны хяналт шалгалтын үндсэн зорилго зорилт 2 3 Банкны зөвшөөрөл олгох үед хийгдэх хяналт шалгалт 2 4 Арилжааны банкны дотоод аудитын тогтолцоо 2 3 Банкны дотоод аудитын үйл ажиллагаа 2 5 Банкны дотоод аудитын шалгалтын чиглэл 2 6 Банкны дотоод аудитын үйл ажиллагааны үр дүн 2 4 Улирал дундын шалгалт 2 7 Банкны үйл ажиллагааг шинжлэх (CAMEL загвар) 2 5 Банкны хөндлөнгийн шалгалтын үйл ажиллагаа 2 8 Банкны үйл ажиллагааг шинжлэх (Базелийн зарчим) 2 9 Банкны хөрөнгийн бүтэц, удирдлагын шинжилгээ 2 6 Хяналт шалгалтын CAMEL загвар 2 10 Банкны эх үүсвэрийн бүтэц, удирдлагын шинжилгээ 2 11 Банкны өөрийн хөрөнгий бүтэц, эрсдэлийн шинжилгээ 2 7 Монгол улсын банкны тогтолцоонд Базель хорооны нөлөөлөл 2 12 Банкны үйл ажиллагааны шинжилгээ 2 8 Арилжааны банкны шалгуур үзүүлэлтийн үнэлгээ 2

8.

8 Нийт дүн 24 Нийт

дүн 16 Бие даалтыг сургалтын явцад хамгаалуулах ба 20 оноо байна. Бие даалтын ажлын зорилго: Бие даалтын ажил хийж гүйцэтгэснээр оюутан лекц, семинарын хичээлийн явцад бүрэн эзэмшээгүй зүйлээ бүрэн гүйцэд өөрийн болгох, мэдлэгээ гүнзгийрүүлэх, өргөжүүлэх, авъяас чадавхаа нээн хөгжүүлэх, бие дааж сэтгэн бодох, өөрийнхөө үйл ажиллагааг зохион байгуулах, төлөвлөх, хянан жолоодох, бие дааж оновчтой шийдвэр гаргах, дүгнэлт хийх, зөрчилт байдлаас гарах арга барил эзэмших, хариуцлагатай байх, бусадтай хамтрах, цаг барих зэрэг олон талын арга барил эзэмших. Бие даалтын ажил дараах хувилбаруудтай байж болно. Үүнд: Илтгэл Оюутан хөтөлбөрийн хүрээнд сонирхож сонгосон сэдвийн дагуу эрдэм шинжилгээний илтгэл бичиж хэлэлцүүлнэ. Хэд хэдэн оюутан хамтран судалгаа хийж, түүний үр дүнг илтгэл тавьж хэлэлцүүлж болно. Илтгэлийг семинарын хичээл дээр хэлэлцэнэ. Илтгэл 5 хуудас байна. Шүүмж Оюутан бие даан суралцах явцдаа уншиж судалсан нэг ном, өгүүллийг сонгон авч, агуулгыг 1-2 хуудсанд багтаан шүүмж бичнэ. Шүүмж нь өгсөн сэдийн хүрээнд ном, сэдвийн агуулга, шинэлэг санаа, ололт дутагдал, дүгнэлт, тайлбар гэсэн бүтэцтэй байна. Мөн семинарын хичээл дээр хэлэлцүүлсэн илтгэлийг шүүмжилж болно. Эссэ Оюутан хөтөлбөрийн хүрээнд сонирхож сонгосон сэдвийн дагуу өөрийн үзэл баримтлалыг шинжлэх ухааны үндэслэлтэйгээр тайлбарлаж, баталгаа дүгнэлт хэлбэрээр бичнэ. Эссэ 4 хуудас байна. Схем, загвар Оюутан хөтөлбөрийн хүрээнд судалсан нэг сэдэв сонгон авч, холбогдох ном материалыг бүрэн ашиглаж, сэдвийн агуулгыг бүдүүвчлэн хүснэгтлэх, зураглах зэргээр ерөнхийлөн ойлгомжтойгоор илэрхийлнэ. Ингэхдээ ватум цаас болон Powerpoint программ ашиглана. Ном бүтээлийн агуулгыг бүрэн илэрхийлсэн байх ёстой. Реферат Оюутан бие даах ажлын сэдвүүдээс сонгон авч холбогдох ном материалыг бүрэн ашиглаж, сэдвийн агуулгыг гарган өөрийн дүгнэлтийг өгнө. Таваас доошгүй ном, сурах бичиг ашигласан, харьцуулсан байх. Реферат 5-8 хуудас байна. Орчуулга Оюутан гадаад хэлээр ашиглаж байгаа ном сурах бичгүүдээс багшийн санал болгосон сэдвийг сонгон Монгол хэлрүү орчуулна. Бодлого Оюутан үзсэн сэдвийн дагуу бодлого зохиож аргачлалын дагуу бодох. Бодлогыг MS Word программ дээр шивих мөн MS Power point программ дээр дүрс оруулан presentation бэлдэх. Бие даалтын ажлыг гүйцэтгэх хугацаа:1 сар Бие даалтын гүйцэтгэлд тавих шалгуур: Microsoft Office Word-ын хуудасны тохиргоо дараах байдалтай байна. Хэмжээ А4 Үсгийн өндөр 12pt Мөр хоорондын зай /line spacing/ 1.5 line Зүүн талаас авах зай /left margin/ 3cm Баруун талаас авах зай /right margin/ 1.5 cm

9.

9 Дээд талаас авах

зай /top margin/ 2 cm Доод талаас авах зай /bottom margin/ 2 cm Гарчиг, оршил, үндсэн хэсэг, дүгнэлт, ном зүй, хавсралт гэсэн хэсгүүдтэй байна. Бие даалтын ажилд тавигдах шаардлага : Сэдвийн агуулгыг бүрэн хамарсан эсэх Тухайн сэдвийн онцлог шинжийг тодотгож чадсан эсэх Онолын мэдлэгийг практикт хэрхэн ашиглаж байгаа эсэх Ялгаатай, эргэлзээтэй ойлголтыг тайлбарласан эсэх Өөрийн үзэл бодлыг үндэслэлтэй, онолын түвшинд хийсвэр бус байдлаар тусгасан байх Анхаарах, шийдвэрлэх асуудлыг тусгасан байх Ойлгомжтой дүгнэлт гарган, тодорхой сэдвийг хөндсөн байх Хүлээгдэж буй үр дүн, ач холбогдлын талаар төсөөллөө харуулах Найруулга зүйн шаардлагад нийцүүлэх Нэр томъёо, тодорхойлолтуудыг хоёрдмол утгагүй, товч, оновчтой илэрхийлсэн байх Бие даалтын даалгаварыг үнэлэх арга: Сэдэв Үнэлэх арга Арилжааны банкны аудитын тогтолцоо Банкны үйл ажиллагаанд хийгдэх дотоод болон хөндлөнгийн хяналтын ялгаа тодорхойлох Олон улсын хяналт шалгалтын зарчим Базель 2 болон Базель 3 онцло зүйлс CAMELS шинжилгээний үр тооцож гаргах зарчим үнэлгээ Лекцийн хичээлээр өгсөн онолын мэдлэгийг семинарын хичээл болон бие дааж баталгаажуулах, тодорхой сэдэв дээр тулгуурлан сэдвийн хүрээнд судалгаа хийж жишээгээр бататгах, онолын мэдлэгээ амьдралд хэрэглэх чадвар, дадлыг эзэмшүүлэх зорилгоор бие даалт гүйцэтгүүлнэ. Бие даалтын шаардлагыг харгалзан үнэлнэ. Банкны хяналт шинжилгээгийн харилцааны талаархи тест бодлого бодолт, нөхцөлт байдлын кейс загварчлал Бие даалтын сэдэв: 1. Банкны дотоод аудит өнөөгийн төрх байдал 2. Банкны үйл ажиллагаанд хөндлөнгийн шалтгаалт хийж гүйцэтгэх боломж 3. Арилжааны банкны нэгж байгууллагын түвшинд хийгдэх хяналт шалгалтын ажлын онцлог 4. Банкны салбар нэгжийн хүрээнд хийж гүйцэтгэх хяналт шалгалтын онцлог 5. Банкны зөрчил, дутагдалын акт бичиг онцлох зүйлс 6. Банкны аудиторын ёс зүйн зарчим 7. Банкны зөвшөөрөл олгох үйл ажиллагаа, түүнд үнэлгээ өгөх боломж 8. Банкны үйл ажиллагаанд тавигдах хязгаарлалт 9. Төв банкны хяналт шалгалтын үйл ажиллагааны онцлох зүйлс 10. Банкны дотоод аудитын үйл ажиллагааны эрсдэл, банкны үйл ажиллагаанд үзүүлэлх нөлөөлөл Бие даалтын ажлыг доорх шалгуураар үнэлнэ.

10.

10 1. Бичиг баримт

бүрдүүлэлт – 4 оноо 2. Гүйцэтгэл – 8 оноо 3. Хамгаалалт – 6 оноо 4. Хугацаандаа өгсөн байдал – 2 оноо Нийт 20 оноо байна.

11.

11 III ХЭСЭГ. ХИЧЭЭЛИЙН

ҮНЭЛГЭЭНИЙ ШАЛГУУР Мэдлэг чадварын үнэлгээ нь ИЗОУИС- ийн “Лекц семинарын хичээл явуулах болон оюутны мэдлэг, чадварыг дүгнэх журам”-ын дагуу явагдана. Үнэлэх шалгуур нь мэдлэг, чадвар, хандлага гэсэн гурван чиглэлтэй байвал зохино. Түүний үндсэн хэлбэр нь шалгалт байх оюутны мэдлэг чадварын үнэлгээ нь кредит системийн дагуу 100 баллыг хувилсан А, B, С, D, F гэсэн үнэлгээгээр илэрхийлэгдэх ба сэдвийн, улирлын, анги дэвших, оноо ахиулах, улсын гэсэн төрөлтэй байна Мэдлэг: Асуудлын мөн чанарыг хэрхэн ойлгож, тусгаж байгаа байдал Асуудалд онолын үндэстэй хариулж чадаж байгаа эсэх Мэдлэгээ бусдад түгээх, дамжуулах, тайлбарлах аргаар хүргэж чадаж байгаа эсэх Тухайн судлагдахууны талаар тодорхойлолт гаргах, харьцуулалт хийх, харилцан хамаарал бүхий зүй тогтлыг тогтоох арга зүйг эзэмшсэн эсэх Хариулт болон үзэл бодлынхоо үндэслэл, нотолгоог гаргаж байгаа байдал Чадвар: Онолын мэдлэгээ ашиглан асуудлыг тайлбарлан шийдвэр гаргаж чадаж байгаа эсэх Бодлого бодох, аливаа тогтоол шийдвэрүүдэд үнэлэлт дүгнэлт өгөхдөө онолын мэдлэгээ ашиглаж чадаж байгаа эсэх Бичиг баримт боловсруулах чадварт суралцсан байдал Амаар болон бичгээр өөрийн үзэл бодлыг илэрхийлж буй байдал Хандлага: Өөрийн үзэл бодол, байр суурь, үнэлэлт дүгнэлтээ илэрхийлэхдээ бусдын үзэл бодол, үнэлэлт дүгнэлтэнд хрүндэтгэлтэй хандаж түүнээс үнэ цэнэтэй зүйлийг нь мэдлэг хэлбэрээр авч чадаж байгаа эсэх Багаар ажиллах чадвар, өөрөөр хэлбэл багийн гишүүн байх, баг удирдах, бусдыгаа аливаа зүйлд төлөөлөх чадвар Цогц боловсрол олгох хөтөлбөрийн хүрээнд Банкны хяналт шинжилгээ хичээлийн хүрээнд мэргэжлийн нэр томьёог цээжлүүлж, бодлого, кейс, төрийн зүгээс гаргасан яваа санхүүгийн мэдээлэл шийдвэрийг ойлгож өөрийн үзэл санааг бусад тайлбалах мэгтэлцээ зохиох замаар шүүн хэлэлцэх, сэдвийн хүрээнд тулгуурлан онол практикийг хослуулсан хэлбэрээр сургалтыг явуулах ба интернэт ашиглаж холбогдох сайтуудаас мэдээлэл байнга авч байх, хичээлтэй холбоотой ном, сурах бичиг, гарын авлага, сонин сэтгүүл, шинжлэх ухааны тайлбарыг ашиглаж, хэрэглэх чадвартай болгох Цахим орчны мэдээлэл ашиглан багш оюутнуудтай харилцаж сургалтын үйл ажиллагаанд техник технологийн дэвшлийг ашигласнаар оюутнуудын интернет хэрэглээ ашиглах ур чадварыг хөгжүүлэх ба мэргэжлийн гадаад хэлний ном, сурах бичгээс орчуулга хийхэд арга зүйд суралцах Онолын мэдлэгийг бататгах зорилгоор төрийн зүгээс гаргаж байгаа санхүүгийн талаархи мэдээлэл судалж бусадтай мэтгэлцээн тодорхой нөхцөл байдал үйл ажиллагааны талаар дүгнэлт хийж санхүү эдийн засгийн клиник сургалтын төвд давхар суралцах, оюутнуудын дадлагын тайлан, тодорхой кейс дээр ажиллаж багаараа тодорхой санхүү эдийн харилцаанд үүсэх нөхцөлд бие даан дүгнэлт гаргах Сургалтын үнэлгээний хамаарал Үнэлгээний Үнэлгээ хийх Гүйцэтгэлийн Үнэлгээний CLOs

12.

12 хэлбэрүүд давтамж доод

шалгуур үзүүлэлт эзлэх хувь хамаарал Хичээлийн ирц оролцоо 14 хоног бүр 20 оноо 20% 1,2 Гэрийн даалгавар Семинар бүр 24 оноо 24% 1,2 Бие даалтын ажил 1 удаа 20 оноо 20% 1,2 Явцын шалгалт 1 удаа 24 оноо 24% 1,2 Хичээлийн дэвтэр 1 удаа 12 оноо 12% 1,2 Улирал дундын шалгалт: Оюутнуудын мэдлэг чадварыг хичээлийн явцад бичгийн хэлбэрээр шалгалт авч үнэлж дүгнэдэг. Энэхүү шалгалт нь явц дундын шалгалт бөгөөд сургалтын үйл ажиллагаанд хяналт тавихаас гадна оюутнуудын алдаа дутагдлыг цаг алдалгүй илрүүлж, түүнийг засах боломжийг бүрдүүлэх чиг үүргийг агуулна. Улирал дундын шалгалтыг 4-р семинар дээр авах бөгөөд 40 асуулт бүхий 4 вариант бүхий хувилбартай, 1 вариант 10 асуулттай, түүнээс 8 асуултыг оюутан сонгох байдлаар хариулан 24 хүртэл үнэлгээ авах боломжтой. Үнэлэх хэлбэр: Улирал дундын шалгалтыг дүгнэх арга: Баталгаажуул ах хэлбэр Бүрэлдэхүү н хэсгүүд Хамрах хүрээ Дүгнэх хэлбэр Үнэлэх стандарт Улирал дундын шалгалт CILA-200-1 Лекц, семинарын хичээл болон унших материалын агуулгын хүрээнд тодорхойлогдоно. 8 цаг лекц, 4 цаг семинар 4 вариант 40 асуулт /1 билет 10 асуулт/ Сайн уншсан 8 асуултанд хариулах Улирал дундын шалгалтыг 4 дүгээр семинар дээр авна. Нийт – 100 оноо байна. Үүнд: Улирал дундын шалгалт – 24 оноо Семинарын идэвх – 24 оноо Бие даалт – 20 оноо Ирц – 20 оноо Товчлол тэмдэглэл – 12 оноо Хичээлд суусан/оролцсон байдлыг үнэлэх арга: Хичээлд суусан байдлыг ирцээр, оролцсон байдлыг семинарын хичээлүүд дээр гүйцэтгэсэн даалгавар, идэвх оролцоог харгалзан үнэлнэ. Банкны хяналт шинжилгээ хичээлийн Улирал дундын шалгалт 1. Банкны байгууллагын төрөл онцлох зүйлс 2. Банкны удирдлага зохион байгууллагын бүтэц, бүрэлдэхүүн

13.

13 3. Банкны хөрвөх

чадварын эрсдэл 4. Арилжааны банкны төлбөрийн чадвар 5. Арилжааны банкны тайлан тэнцэл 6. Арилжааны банкны пассив, түүний төрөл 7. Бусдаас татсан хөрөнгө, түүний бүрэлдэхүүн 8. Депозит эх үүсвэрийн удирдлага 9. Депозит бус эх үүсвэрийн удирдлага 10. Депозитын үнэ бүрдэх аргууд 11. Банкны пассив удирдлагын зорилго 12. Банкны гадна пассивт нөлөөлдөг хүчин зүйлс 13. Харилцах дасны удирдлагын аргууд 14. Хадгаламжийн удирдлага 15. Хадгаламжийн хүүгийн арга 16. Арилжааны банкны хадгаламжийн даатгал 17. Өөрийн хөрөнгийн удирдлага 18. Оруулсан өөрийн хөрөнгийн онцлох зүйлс 19. Олсон өөрийн хөрөнгийн онцлох зүйлс 20. Банкны актив, түүний төрөл 21. Заавал байлгах нөөц, түүний үүрэг 22. Бэлэн мөнгөний кассын үйл ажиллагааны онцлох зүйл 23. Банк санхүүгийн байгууллага дахь байршуулсан хөрөнгийн онцлох зүйл 24. Богино хугацаат хөрөнгө оруулалт 25. Өмчлөх бусад үл хөдлөх хөрөнгө 26. Активын чанар, түүний үнэлгээ 27. Активт хөрөнгө байршуулах аргууд 28. Илүүдэл нөөц, түүний удирдлага 29. Хоёрдогч нөөцийг удирдах нь 30. Арилжааны үнэт цаасны ажилбар 31. Хөрөнгө оруулалтын үнэт цаасны ажилбар 32. Банкны зээл, түүний удирдлага 33. Банкны зээлийн ангилал, ач холбогдол 34. Банкны зээллэгжүүлэлтийн зарчмууд 35. Банкны зээлийн хүү түүнд нөлөөлөх хүчин зүйл 36. Банкны зээлийн бодлого, түүний бүрэлдэхүүн 37. Зээлийн эрсдэл, түүнд нөлөөлөх хүчин зүйлс 38. Банкны системийн хоорондын тооцоо 39. Арилжааны банкны гадаад ажилбарын үндэс 40. Валютын арилжааны ажилбарууд Ашиглах материал: Үндсэн сурах бичиг: Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он

14.

14 Моломжамц Д.,

“Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Нэмэлт унших материалууд: Шижирбаатар А., Банкны хяналт шалгалт УБ 2009 Төв банкны тухай хууль Банкны тухай хууль Банкны шалгуур үзүүлэлт тогтоох журам

15.

15 IV ХЭСЭГ. ХИЧЭЭЛИЙН

АГУУЛГА БАНКНЫ ХЯНАЛТ ШИНЖИЛГЭЭ ХИЧЭЭЛИЙН ЛЕКЦИЙН СУРГАЛТЫН ҮЙЛ АЖИЛЛАГАА Лекц явуулах арга: Динамик лекцийн арга Энэ арга нь оюутнуудыг лекцэнд сонирхолтой болгож өгдөг. Лекцэнд хүснэгт, дуу дүрс, харьцуулалт, бичлэг гэх уйдаахгүй байх төрөл бүрийн зүйлийг оруулж өгөх арга юм. Кейс судлах Жижиг кейс практик дээр тохиолдож байсан кейсийг сэдвийн хүрээнд тохируулан авч лекцийн дундуур ярилцах арга. Асуулт, хариулт Багш асуултыг бэлтгэхдээ тухайн хичээлийн агуулгыг илэрхийлж чадахуйц хэмжээнд хийнэ. Энэ аргыг үр дүнтэй хэрэглэхийн тулд хичээлийн төгсгөлд бүхий л шаардлагатай гэсэн асуулт хаиултыг тэмдэглэсэн жагсаалт гаргана. Гол нь багшийн зүгээс аль нэг оюутан бүх л хичээлийн туршид давамгайлан оролцохоос урьдчилан сэргийлэх нь зүйтэй юм. Мөн асуулт нь мэдрэмж шаардсан, мэдлэг цуглуулах, логик шаардсан гэх төрөл бүрийн асуулт байж болно. Бичих дасгал Оюутны товчлол тэмдэглэлийг эмх цэгцтэй байлгах үүднээс өнгийн бал, тодруулагч зэргийг ашиглан ойлгомжтой тэмдэглэл хөтлүүлэх арга юм. Бусад арга Ярилцлага, хүснэгт, үзүүлэн, дүрс бичлэг, багцлал, харьцуулах гэх зэрэг бусад бүхий л аргуудыг хичээлийн сэдэвтэй холбогдуулан ашиглана. Лекц №1. Сэдэв: Санхүү, Банкны хяналт шалгалтын тухай ойлголт. Сэдвийн зорилго: Банкны систем дотор хяналтын шалгалтын үйл ажиллагааны зарчим, зохицуулалт болон банкны үйл ажиллагааны хүрээнд банкны хяналт шалгалтыг зайлшгүй бий болгож банкны үйл ажиллагааг хараа шалгалтаар чиглүүлэх боломжийг авч үзэх. Сэдвийн агуулга: 1. БХШ зохицуулалт 2. БХШ зайлшгүй болох нь 3. БХШ-ын үр ашигтай зохион байгуулалт 4. БХШ төрөл хэлбэр 25 мин 30 мин 15 мин 15 мин Банкны хяналт шалгалт, зохицуулалт. Банкны хяналт шалгалт, зохицуулалтын ажил нь банкны менежментийн салашгүй нэг бүрэлдэхүүн хэсэг нь байх тул аль ч улсын Төр, Засгийн газар, Төв банк нь банкны үйл ажиллагааны хүрээ, дагаж мөрдөх хууль дүрэм, хэм хэмжээ, заавар журмыг тогтоон мөрдүүлнэ. Улс орныхоо банкны систем тогтовортой байх эдийн засгийн тийм уур амьсгалыг хүмүүс хүсч байна. Ямарч улс орны банкны систем тогтворгүй байх юм бол банкны сүйрэл бий болно. Банкны системийн сүйрэл нь ард түмнээс банкннд итгэх итгэлд ан цав гаргахаар барахгүй тухайн улс орны эдийн засгийн макро түвшинд хүчтэй нөлөөлж дор дурдсан 3 муу үр дагаварыг бий болгоно. 1-рт Мөнгөний нийлүүлэлтийг багасгана.

16.

16 2-рт Төлбөр тооцооны

тогтсон системийг эвдэнэ. 3-рт Засгийи газарт их хэмжээний хүсээгүй үүргүүдийг бий болгоно. Банкны хяналт шалгалт яагаад улс орон бүрийн эдийн засгийн амьдралд чухал үүрэгтэй байдаг бэ? гэвэл 1-рт банкууд бол мөнгийг бий болгогч, 2-рт бусдын мөнгөн хөрөнгийг өөртөө татан төвлөрүүлж хадгалагч, 3-рт улс орны төлбөр тооцоог гүйцэтгэгч оператор учир банкны бүхий л үйл ажиллагаа улс нийгэм, ард нийтийн ашиг сонирхолын үүднээс зохицуулагдаж байх ёстой. Банк нь аливаа шинэ үйл ажиллагаа, шинэ зүйл бүхэнд мэдрэмж сайтай бөгөөд эрүүл хөрсөн дээр бат тогтвортой, итгэл найдвартай, үр агшигтай ажиллаж байх учиртай. Энэ нь эцсийн эдэст зах зээлийн араншин, янз бүрийн сөрөг хүчин зүйлийг алдагдал, хохирол багатайгаар давж чаддаг, харилцагч, хадгаламж эзэмшигчдийнхээ эрэлт хэрэгцээг бүрэн дүүрэн хангаж, эдийн засагт дангаар ноёрхох гэсэн аливаа хандлагаас чөлөөтэй байна гэсэн үг юм. Банкны хяналт шалгалт зайлшгүй болох нь. Банкны үйл ажиллагааг хянаж шалгах, удирдан зохицуулах шаардлага бусад бизнесийн байгууллагынхаас хавьгүй өндөр түвшинд байх ёстой. Үүний гол шалтгаан нь: 1-р банк өөрийн хөрөнгөөсөө хэд дахин их хөрөнгийг бусдаас татан төвлөрүүлж үйл ажиллагаагаа явуулдаг. Татан төвлөрүүлсэн хөрөнгийн тодорхой хэсэг нь гагцхүү харилцагчдын сонирхол, эрэлт нийлүүлэлтээс хамааралтай байдаг тул банкны менежментээр шууд удирдаж болдоггүй. 2-рт аль нэг банк, санхүүгийн хүндрэлд орж дампуурахад маш олон аж ахуйн нэгж, байгууллага, иргэдийн эрх ашиг хөндөгдөхөөс гадна банкны бүхэл бүтэн системийг ч хүндрэлд оруулж, төлбөр тооцоо, мөнгөний урсгалд түгжрэл үүсгэнэ. 3-рт банкны активын чанар зөвхөн банкны ажиллагаанаас биш харилцагч, хадгаламж эзэмшигчдийн үйл ажиллагаа, амьдрал ахуй, бизнесийн үр дүнтэй шууд холбоотой байдаг. 4-рт банкны удирдлага, албан тушаалтны буруу шийдвэр, хайхарамжгүй үйл ажиллагаанаас болж эрсдэл учрах магадлал өндөр байдаг. Ийм учраас банкны байгууллагыг бусдын эрсдэл, хариуцлагыг өөр дээрээ үүрсэн санхүү, мөнгөний эмзэг менежмент бүхий онцгой байгууллага гэж үзэж болно. Иймээс ч банкны бүх үйл ажиллагаа төрөөс тогтоосон хууль дүрэм, Төв банкнаас гаргасан заавар журам, бусад эрх зүйн актын дагуу туйлын үнэн зөв явагдаж байх ёстой. Хэрэв банкны үйл ажиллагаа тогтоосон хууль дүрэм, ном журмын дагуу явахгүй бол олон мянган харилцагч, хадгаламж эзэмшигчдийн мөнгийг үрэн таран хийж, гар хоосон болгохоос гадна улс орны төлбөр тооцооны тасралтгүй явагдаж байх учиртай сүлжээнд түгжрэл үүсгэж, эдийн засгийн амьдралд ноцтой хохирол учруулна. Банкны хяналт шалгалтын үр ашигтай зохион байгуулалт. Банкны хяналт шалгалтын үр ашигтай зохион байгуулалт нь хууль эрх зүйн актуудад банкны хяналтын агуулга, ач холбогдол, үүрэг ролийг хэрхэн тодорхой тусгаснаас голлон шалтгаална. Тиймээс ч дэлхийн улс орнууд банкны хяналтын янз бүрийн бүтцийг бий болгон хэрэгжүүлдэг боловч тэрхүү бүтцэд гол төлөв Төв банк, Сангийн яам, хөндлөнгийн хяналтын байгууллагууд оролцсон байдаг. Ихэнх хөгжиж байгаа орны Төв банк нь тухайн улс орныхоо санхүүгийн системийн гол зүрх нь болж байдаг бөгөөд, түүний үндсэн үүрэг нь хуулиар тодорхойлогдож, санхүү, мөнгөний системээ эрүүл байлгахад чиглэгдэж байдаг. Ийм орнуудын Төв банкны шууд гүйцэтгэх нэг үндсэн үүрэг нь

17.

17 банкны хяналт шалгалтын

ажил юм. Харин цөөн хэдэн оронд Сангийн яам нь санхүү, мөнгөний системийн бүхий л үйл ажиллагааг практик дээр хянан шалгаж байх явдлыг чухалчлан үздэг байна. Ийм орнуудад Сангийн яам нь банкны бүхий л үйл ажиллагааг засаглалын хэлбэрээр хянан зохицуулдаг. Мөн зарим оронд парламент буюу ерөнхийлөгчийн өмнө тусгай үүрэг хүлээсэн хэнээс ч хараат бус агентлаг банкны хяналт шалгалтыг гүйцэтгэдэг байна. АНУ-д дээр дурдсан 3 хэлбэр бүхий хяналт шалгалтын систем үйлчилдэг байна. Үүнд: 1. Төв банк буюу Холбооны нөөцийн систем. 2. Сангийн яам буюу мөнгөний эргэлтийг гүйлгээнд мөнгө гарагах, гүйлгээнээс мөнгө татах хэлбэрээр зохицуулдаг тусгай систем. 3. Хэнээс ч үл хамаарах хөндлөнгийн агентлаг гэсэн 3 хэлбэрийг хослон ашигладаг байна. Банкны хяналт шалгалтын төрөл, хэлбэр. Арилжааны банкннд хийгдэх хяналт шалгалтын ажил нь дор дурдсан үндсэн 4 төрөл хэлбэртэй байна. Үүнд: 1. Банкны дотоод аудит 2. Хувь нийлүүлэгчдийн эрх ашгийг хамгаалах үндсэн үүрэг бүхий хяналтын зөвлөлөөс хийх шалгалт 3. Төв банк буюу Монголбанкнаас хийх шалгалт 4. Эрх бүхий хөнддөнгийн хяналтын байгууллагаас хийх шалгалг Заах хэлбэр: Динамик лекцийн аргыг ашиглан асуулт хариулт авч бичих дасгал хийлгэнэ. Ашиглах сурах бичиг Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Лекц №2. Сэдэв: Банкны хяналт шалгалтын зорилго, зорилт Сэдвийн зорилго: Банкны систем дотор банк санхүүгийн байгууллагын үйл ажиллагааг хэвийн явуулахын тулд хяналтын шалгалтын үйл ажиллагааны зохион байгуулалт, зарчим, зохицуулалт зэрэг нь зайлшгүй бий болгож байх шаардлагатай бөгөөд үүний тулд банкны хяналт шалгалтын зорилго болон зорилтыг мэдэж авах шаардлагатай. Сэдвийн агуулга: 1. Банкны хяналт шалгалтын үндсэн зорилго. 2. Банкны хяналт шалгалтын зорилтууд 40 мин 45 мин Банкны хяналт шалгалтын үндсэн зорилго. Банкны хяналт шалгалт нь өргөн утгаараа улс орны санххүүгийн систем эрүүл, аюулгүй, үр ашигтай, бат тогтвортой байх баталгааг хангахад ашиглагдах төр засгийн чухал хэрэгсэл юм. Банкны хяналт шалгалт нь улс орны эдийн засгийн бодлогыг тодорхойлж чадахуйц бөгөөд бүх нийтэд ойлгомжтой, тов годорхой хоёр үндсэн зорилготой байдаг.

18.

18 Үүнд: Нэгдүгээрт улс

орны эдийн засгийн өсөлт, түүний тогтвортой байдлыг хангаж чадахуйц бат тогтвортой эрүүл үйл ажиллагаа бүхий банкны тогтолцоог бий болгох. Хоёрдугаарт банкны харилцагчдын өсөн нэмэгдэж байгаа эрэлт хэрэгцээг хангаж, эрх ашгийг хамгаалах явдал юм. Ийм хамгаалалтын үйл ажиллагааг банкны хяналт шалгалтаар дамжуулан хэрэгжүүлнэ. Банкны хяналт шалгалтын зорилтууд. Банкны хяналт шалгалтын шийдвэрлэх олон төрлийн, олон чиглэлийн үйл ажиллагаа нь банкны үндсэн чиглэлийг тодорхойлж баидаг стратегийн зорилтуудын чиглэлээр дор дурдсан байдлаар бүлэглэгдэнэ. Үүнд: 1.Тогтворжуулах зорилт. Энэ нь банкны хөгжлийн тодорхой үе шатанд тохирох банкны үйл ажиллагааны тааламжтай нөхцөл байддыг тодорхойлох, түүнийгээ мөн тодорхой хугацаанд хадгалахад чиглэсэн хяналт шалгалтын системийг тогтоож хэрэгжүүлэх явдал юм. 2. Эрчимжүүлэх зорилт. Энэ нь банкны тодорхой төрөл үйл ажиллагааг баталгаатай болгох, цаашид эрчимжүүлэхэд хяналт шалтгалтыг чиглүүлнэ гэсэн үг юм. 3. Саармагжуулах зорилт. Энэ нь зээлийг тааламжгүй нөлөөллөөс (гадаад орчин, макро эдийн засгийн хүчин зүйлүүд) хамгаалах, тэрчилэн үндэсний мөнгөн тэмдэгтийн ханшийг хамгаалах, инфляцнйн эсрэг арга хэмжээ авах дотоод зах зээлийг гадаадын өрсөлдөгчдөөс хамгалах зэрэгт шаардлагатай зарим хатуу бодлого, хязгаарлалт хийхэд хяналт шалгалтын гол цохилтыг чиглүүлэх явдал юм. Мөн түүнчилэн улс төр, макро эдийн засаг, гадаад хүчин зүйлс зэрэг тухайн банкны өөрийн үйл ажиллагааны буруугаас биш шалтгаанаар нийт банкны систем хүндэрсэн тохиолдол гарсан үед аль нэгэн банкийг хамгаалах, дэмжихэд хяналт шалгалтыг чиглүүлж болно. Арилжааны банк бүр хяналт шалгалтын бодлогоо өөрсдөө тодорхойлон хэрэгжүүлэхээс гадна төв банкнаас хийх хяналт шалгалтын арга хэлбэр нь банкны системийн хөгжлийн тодорхой үе шатуудад өөр өөр байдаг ч хяналт шалгалтад тавигдах шаардлагууд нь хэд хэдэн зүйл дээр адил байна. Заах хэлбэр: Динамик лекцийн аргыг ашиглан асуулт хариулт авч бичих дасгал хийлгэнэ. Ашиглах сурах бичиг Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Лекц №3. Сэдэв: Банкинд зөвшөөрөл олгох үед хийгдэх хяналт шалгалт Сэдвийн зорилго: Банк байгуулах үед төв банкнаас банкны үйл ажиллагаа явуулах тусгай зөвшөөрөл авах нөхцөлд гарч болзошгүй аливаа асуудлыг хэрхэн ямар байдлаар шийдвэрлэх боломжтой байгааг судалж авч үзэх болно. Сэдвийн агуулга: 1. Банк байгуулахад зөвшөөрөл олгохын ач холбогдол. 2. Зөвшөөрөл олгоход харгалзах үзүүлэлтуүд. 3. Зөвшөөрөл олгох асуудлыг шийдвэрлэх ажиллагаа. 4. Банк байгуулахад зөвшөөрөл олгохын ач холбогдол. 20 мин 25 мин 20 мин 20 мин

19.

19 Банк байгуулахад зөвшөөрөл

олгохын ач холбогдол Банкинд зөвшөөрөл олгох үйл ажиллагаа нь банкны үр ашигтай тогтолцоог бий болгоход чухал үүрэг гүйцэтгэнэ. Банк бол жирийн бүтээгдэхүүн үйлдвэрлэдэг компнитай адил хамтын өмчлөлийн байгууллага боловч дампуурал нь жирийн нэг компанитай зүйрлэх юм бол олон зуун мянган хувь нийлүүлэгчид, тэдгээрээс хавьгүй олон харилцагч хадгаламж эзэмшигчдийн хувь заяанд нөлөөөллөг тул банкньг бүхий л үйл ажиллагаа жирийн пүүс, компаниудыг бодвол илүү хатуу дэг журамтай, нягт нямбай, нарийн зохион байгуулалттай байх ёстой. Банкны дампуурал нь улс орны эдийн засгийг тогтворгүй хөрөнгийн эх үсвэргүй болгож, улмаар олон мянган харилцагч хадгаламж эзэмшигчдийг хоосруулахад хүргдэг онц аюултай. Зөвшөөрөл олгоход харгалзах үзүүлэлтуүд. АНУ-д банк нээх зөвшөөрөл олгохдоо юуны түрүүнд банкны хөрөнгийн эх үүсвэрийн хүрэлцээ, удирдах бүрэлдэхүүний мэдлэг чадвар, зан чанар, ёс зүйн байдлыг нь голлон анхаардаг байна. АНУ-д банк нээхэд тавих хяналт хэт сул байсан тэр үеийг судлаачид “чөлөөт банкны эрин үе” хэмээн нэрлэсэн байдаг. Банк нээхийг хүссэн этгээдүүд тухайн нутаг дзвсгэрт шинэ банк зайлшгүй шаардлагатай гэдгээ болон өрсөлдөөнт үйл ажиллагаа явуулж чадахаа нотолсон нотолгоо гаргадаггүй, Засгийн газар нь түүнийг шаардан авч баталгаатай эсэхэд нь хяналт тавьдаггүй байсан нь гол алдаа болж байжээ. Тэр үед олонхи муж улсууд нь банк байгуулах зөвшөөрлийг банкны дүрмийн сангийн доод хэмжээг бүрдүүлсэн л бол хэнд ч хамаагүй олгодог байсан байна. Харамсалтай нь тэр үед зарим хүмүүс энэ чөлөөт байдлыг хортойгоор ашиглан мэргэжлийн шаардлага хангахгүй хүмүүс банкны үйл ажиллагаанд олноор оролцох болсноор маш олон банк төдийлөн урт наслахгүйгээр хаалга барихад хүрч байжээ. Хяналт шалгалтын ажлын далайц нь маш өргөн бөгөөд банкны удирдлагыг өөрчлөхөөс эхлээд олгосон зөвшөөрлөө хүчингүй болгох хүртлэх асуудыг хамаарна. Манай улсын хувьд төрийн болон орон нутгийн өмчит хуулийн этгээд, төрийн бус байгууллага. тэдгэртэй холбогдох эттээдээс бусад хуулийн этгээд, иргэн банк үүсгэн байгуулж болно. Банк, түүний салбар байгуулах, гадаад улсад банк, банкны салбар байгуулахад Монгол банкнаас зөвшөөрөл авна. Банк үүсгэн байгуулагч дараах шаардлагыг хангасан байх ёстой. Үүнд: 1. Банк үүсгэн байгуулагч нь хуулийн этгээд бол тухайн улсын холбогдох хууль тогтоомжийн дагуу санхүүгийн тайлангаа улирал, жилээр тогтмол гаргадаг байх. 2. Төрийн эрх бүхий байгууллагаас тухайн хуулийн этгээдийн санхүүгийн үйл ажиллагаанд холбогдох хууль тогтоомжийн дагуу хяналт шалгалт хийдэг байх. 3. Санхүүгийн тайлангаа аудитын үйл ажиллагаа эрхлэх зөвшөөрөл бүхий байгууллагаар, эсвэл Монгол банкны хүлээн зөвшөөрсөн, олон улсын нэр хүнд бүхий аудитын байгууллагаар жилд нэгээс доошгүй удаа баталгаажуулдаг байх. 4. Банкинд хувь нийлүүлж оруулах мөнгөн хөрөнгө нь тухайн этгээд болон түүнтэй холбогдох эттээдийн санхүүгийн тайлангаар тодорхойлогдсон, хууль ёсны үйл ажиллагааны орлого байх. 5. Банк үүсгэн байгуулагч нь иргэн бол мөнгө угаах, терроризмыг санхүүжүүлэх гэмт хэрэгт ял шийтгүүлж байгаагүй байх ёстой. Банкны гүйцэтгэх удирдлага дараахь шалгуурыг хангасан байна: 1. Банк, санхүү, эдийн засгийн дээд боловсролтой, санхүүгийн салбарт гурваас доошгүй жил эрх

20.

20 бүхий албан тушаалтнаар

ажилласан, мэргэжлийн дадлага туршлагатай; 2. Зээл, батлан даалт, баталгааны гэрээгээр хүлээсэн хугацаа хэтэрсэн аливаа өргүй; 3. Төрийн эсрэг болон эдийн засгийн гэмт хэрэгт ял шийтгүүлж байгаагүй; 4. Ёс зүйн болон бизнесийн нэр хүнд нь банкийг удирдахад харшлахгүй байх; 5. Монголбанкнаас тогтоосон банкны зохистой харьцааны шалгуур үзүүлэлт болон удирдлагын чадварыг хангаж ажиллах Заах хэлбэр: Динамик лекцийн аргыг ашиглан асуулт хариулт авч бичих дасгал хийлгэнэ. Ашиглах сурах бичиг Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Лекц №4. Сэдэв: Санхүү, Арилжааны банкны дотоод аудитын тогтолцоо. Сэдвийн зорилго: Банкны дотоод аудитын систем нь улс орны эдийн засгийн хүрээнд хяналтын систем бүтэц, зохион байгуулалтын хэлхээнд үйл ажиллагааны хамрах хүрээ, үе шат, хяналтын чиглэлийг багтаасан цогц асуудал юм. Сэдвийн агуулга: 1. Банкны дотоод аудитын ажлын зохион байгуулалт 2. Банкны дотоод аудитын систем, түүний зорилго 40 мин 45 мин 1. Банкны дотоод аудитын ажлын зохион байгуулалт. “Банкны тухай хууль”-ийн 31.3.6-д “банкны дотоод аудитын нэгжийг гүйцэтгэх удирдлагаас хараат бусаар зохион байгуулж, түүний төсөв, орон тоог батлах, удирдлага ажилтныг томилох, үйл ажиллагааны журмыг тогтоох, цалин, урамшууллын хэмжээг тогтоох” эрхийг банкны Төлөөлөн удирдах зөвлөлийн бүрэн эрхэд байхаар хуульчилж өгсөн байна. Аудитын нэгжийн дүрмийг үр өгөөжтэй хяналт шалгалтын тухай Базеллийн хорооноос баталсан зарчим, банкны тухай хууль, тухайн банкны дүрэм ээргийг үндэслэн боловсруулна. Энэ нь аудитын нэгж харьцангуй биеэ даасан , хараат бус үйл ажиллагаа явуулах, аудитруудын аюулгүй байдлыг хангах эрх зүйн орчныг бүрдүүлэх чухал хүчин зүйл болно. Арилжааны банкны аудитын нэгжийг банкны төлөөлөн удирдах зөвлөлөөс томилогдсон захирал удирдана. Өөрөөр хэлбэл дор дурдсан шаардлага хангасан хүнийг аудитороор авч ажиллуулна. Үүнд: Банк санхүү нягтлан бодох бүртгэл, эдийн засагч мэргэжлээр бакалавар болон түүнээс дээш зэрэглэлтэй байх Мэргэжлзэрээ 3-аас доошгүй жил ажиллаж зохих дадлагатай болсон байх Дотоод аудитын ажил үүрэг гүйцэтгэх үйл ажиллагааны болон техникийн ур чадвартай байх Санал бодлоо бичгээр болон амаар илэрхийлэх чадвартай, Үнэнч шудрага, хариуцлага хүлээх чадвартай байх Тухайн банкны холбогдох этгээд биш байх зэрэг шаардлагыг харгалзан үзнэ. Ийм шаалгуурыг давж дотоод аудитын нэгжид орсон аудиторууд доор дурдсан зарчмуудыг үйл ажиллагаандаа мөрдөн ажиллана. Үүнд: Хууль тогтоомжийг чанд сахин биелүүлэх

21.

21 Ажлыг мэргэжлийн

өндөр түвшинд үнэнч шудрага гүйцэтгэх. Хөндлөнгийн нөлөөнд үл автан аливаа асуудалд үндсэн зорилгынхоо үүднээс хандах Банк, банкны ажилтан, харилцагчдын хууль ёсны эрх ашиг, нэр төрийг хүндэтгэж ажиллана. Аудиторуудаас дараахь үйл ажиллагаа эрхлэхийг хуулиар хориглоно. Үүнд: 1. Нууцын зэрэглэлтэй баримт бичиг, түүнтэй холбогдох мэдээллийг бусдад тараах, дамжуулах, гаргаж өгөх. 2. Хувийн ашиг сонирхолын үүднээс эрх мэдэл, албан тушаалаа хэтрүүлэх, урвуулан ашиглах, авилга авах. 3. Тухайн банкны ердийн нөхцөлөөс хөнгөлөлтгэйгээр зээл авах, ажил үйлчилгээ хийлгүүлэх. 4. Шалгалтын үр дүнг санаатайгаар буруу мэдээлэх, тайлагнах. 5. Аливаа нэг, эсвэл нэг хэсэг хуулийн этгээдийн ашиг сонирхолыг төлөөлөх. 6. Өөрөө болон гэр бүл, төрөл төрөгсөд, ажил төрлийн болон хувийн холбоотой этгээдэд ашигтай давуу байдал бий болгох 7. Ажил үүргийн хувиараас өөр зүйлийг шалгуулагчаас шаардах 8. Хууль тогтоомжоор хориглосон бусад бухий л үйл ажиллагаа хийхийг тус тус хориглоно. Банкны дотоод аудитын систем, түүний зорилго Банкны дотоод аудигын систем нь дотоод хяналтын бүтэц, хамрах хүрээ, үе шат, хяналтын чиглэлийг багтаасан цогц асуудал юм. Энэ систем нь өөр хоорондоо харилцан хамааралтай 5 хэсгээс бүрдэнэ. Үүнд: 1. Удирдлагаас тавих хяналт, хяналтын ёс зүй. 2. Эрсдэлийг тодорхойлох болон үнэлэх үйл ажиллагаа 3. Банкны үйл ажиллагаанд тогтмол хэрэгжиж байх учиртай хяналт, ажил үүргийн хуваарь 4. Мэдээллийн систем, түүний дамжуулалт 5. Дотоод аудитын үйл ажиллагааг хянах, алдааг залруулах арга хэлбэр эдгээр юм. Энэ бүхнийг хамарсан дотоод аудигын систем нь тухайн банкны ерөнхий бодлого, бизнес төлөвлөгөө, бусад зорилтуудыг нийт ажилтан, албан тушаалтнуудаар хангуулан, санхүүгийн тайлан мэдээг үнэн зөв, найдвартай, цаг хугацаанд нь гаргуулж, мөрдөж буй хууль тогтоомж, тогтоосон шалгуур үзүүлэлтүүдийг хангуулах талаар өдөр тутмын үйл ажиллагаанд нь хяналт тавьж, тодорхой хугацаанд ээлжит шалгалтыг хийж гүйцэтгэх үүргийг хүлээнэ. Банкны дотоод аудитын нэгжээс хийх хяналг шалгалтын ажил нь дор дурдсан зорилгыг агуулна. Үүнд: 1. Банкны актив хөрөнгө болон бусад эх үүсвэрийг үр ашигтай байршуулан, ашигтай ажиллах зорилгод банкны бүхий л үйл ажиллагааг чиглүүлэх. 2. Банкны удирдлагаас оновчтой шийдвэр гаргахад шаардагдах болон хөндлөнгийн хянан шалгагч, бусад сонирхогч этгээдэд өгөх тайлан мэдээ нь нягтлан бодох бүртгэлийн тогтоосон зарчимд нийцсэн, мөрдөж байх заавар журмын дагуу үнэн зөв бэлтгэгдсэн эсэхийг баталгаажуулах. 3. Банкны бүхий л үйл ажиллагаа холбогдох хууль тогтоомж, дүрэм журам, хяналт шалгалтын байгууллагын зүгээс тавигддаг шаардлагын дагуу явагдаж байгаа эсэхийг баталгаажуулах 4. Банкны өөрийн боловсруулсан дотоод заавар журмын хэрэгжилт ажлын нэгж бүрт ямар байгааг баталгаажуулах зэрэг болно. Заах хэлбэр: Динамик лекцийн аргыг ашиглан асуулт хариулт авч бичих дасгал хийлгэнэ.

22.

22 Ашиглах сурах бичиг

Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Лекц №5. Сэдэв: Банкны дотоод аудитын шалгалтын чиглэл Сэдвийн зорилго: Банкны дотоод аудитын банкны үйл ажиллагаанд шалгалт хийх чиглэл, үйл ажиллагааны хамрах хүрээ, хяналт шалгалтын хэлбэр, агуулга гарсан ямар нэгэн төрлийн асуудал шийдвэрлэх боломж зэргийг авч үзэх болно. Сэдвийн агуулга: 1. Банкны дотоод аудитын шалгалтын чиглэл 2. Банкны дотоод зохион байгуулалтын бүтцэд хамаарах аудит 40 мин 45 мин 1. Банкны дотоод аудитын шалгалтын чиглэл Банкны дотоод аудигын шалгалт нь банк, түүний салбар нэгж болон ажилтнуудын үйл ажиллагаа нь 1-рт хууль эрх зүйн хүрээнд явагдаж байгаа эсэх, 2- рт банкны зорилго, төлөвлөгөө төсөвтэй нийцэж байгаа эсэх. 3-рт санхүүгийн болон удирдлагын мэдээллийг цаг хугацаанд нь үнэн зөв, бүрэн бүтэн боловсруулж байгаа эсэх, 4-рт аливаа ажил гүйлгээгээ хувь нийлүүлэгчид, харилцагч. хадгаламж зээмшигчдийн эрэлт хэрэгцээ. эрх ашигт нийцүүлэн явуулж байгаа эсэх. 5-рт банкны ашигт ажиллагаа, хөрвөх чадвар, эрсдэлийн түвшинг зохистой хэмжээнд байлгах замаар тогтвортой байдлаа хадгалж чадаж байгаа эсэхийг тус тус шалгаж дүгнэх, зөвлөх, үүрэг даалгавар өгөхөд чиглэгдэнэ. Банкны дотоод аудитын шалгалт нь банкны бүхий л үйл ажиллагааны салбар хүрээг хамран хийгдэнэ. Үүнд; 1. Касс, мөнгөн гүйлгээ 2. Ня-бо бүртгэл 3. Зээл 4. Хадгаламж 5. Гадаад төлбөр тооцоо 6. Хоорондын тооцоо 7. Дотоод гадаад мэдээллийн систем, программ хапгамж 8. Банкны үйл ажиллагааны шалгуур үзүүлэлтийн хангалт 9. Бичиг хэрэг, дотоод ажил 10. Хяналтын системд хамаарах бусад асуудлуудыг хамрана. Дээр дурдсан ажлын салбар бүр дээр хийгдэх шалгалтын байдлыг тодорхойлвол: Касс, мөнгөн гүйлгээ.

23.

23 Касс дахь бэлэн

мөнгө бусад үнэ бүхий зүйлийн бүрэн бүтэн байдлыг нүд үзэн, гараар барьж тоолож шалгах ба тооллогын дүнгийн талаар тодорхой акт бичнэ. Түүнчилэн кассын орлого зарлагын гүйлгээ нэг бүрийг үндсэн баримтаар нь тулган шалгах ба эдгээр баримтын хуулийн хүчин төгөлдөр эсэхийг давхар хянан шалгаж, данс бүртгэлийн хөтлөлтийг үнэн зөвийг баталгаажуулна Нягтлан бодох бүртгэл. Нягтлан бодох бүртгэлийн үйл ажиллагаанд тавигдах хяналт шалгалт нь нягтлан бодох бүргэллийн анхан шатны баримтын бүрдүүдэлтэл тавих хяналтаас эхэлнэ. Баримтанд тавих хяналтыг урьдчилсан ба дараалсан гэж 2 ангилана. Урьдчилсан хяналт гэдэг нь нягтлан бодох бүртгэлийн анхан шатны баримтыг банк хүлээж аваад гүйлгээнл оруулахаас өмнө түүний хуулийн хүчин төгөлдөр эсэхэд тавих хяналт юм. Зээл. Банкны зээлийн бүтээгдэхүүн нь орлогын дийлэнх хэсгийг оруулж ирдэг чухал бүтээгдэхүүн боловч мөн төдий хэмжээний эрсдэл дагуулж байдаг эмээг бүтээгдэхүүн юм. Иймд банкы дотоод хяналт шалгалтын нэг гол чиглэл нь зээлийн үйл ажиллагаанд тавих хяналт шалгалт байна. Зээлийн үйл ажиллагааг шалгахад юуны өмнө зээлдэгч нэг бүрийн зээлийн үлдэгдлийн дүн нягтлан бодохын товч бүртгэлтэй тохирч байгаа эсэхийг шалгах ёстой. Хэрвээ ямар нэгэн байддаар зээлдэгч нэг бүрийн зээлийн өрийн үлдэгдэл зөрүүтэй байвал тэрхүү зөрүүг олж тохируулна. Хадгаламж. Хадгаламж бол банкны хөрөнгийн эх үүсвэрийг бүрдүүлдэг нэн чухал бүтээгдэхүүн юм. Тэр ч утгаараа хадгаламжийн бүтээгдэхүүнийг банк тодорхой хэмжээний үнэ, зардал гарган байж ззэмшинэ. Нөгөө талаар хадгаламж нь банкны өөрийн хөрөнгө биш ямагт бусдын хөрөнгө байх тул хэзээ нэгэн цап эргэн татагдах учраас зүүнийг банкны өр төлбөр гэж үзнэ. Иймээс хадгаламжийн үйл ажиллагааг хууль эрх зүйн хүрээнд явуулж байх ёстой. Гадаад төлбөр тооцоо. Арилжааны банк нь гадаад төлбөр тооцоо эрхлэх тусгай зөвшөөрлийг Монголбанкнаас авна. Ийм зөвшөөрөл авахын тулд юуны өмнө энэ талын мэргэжилтэй боловсон хүчинтэй болсон байх ба гадаадын улс орны банкуудтай шууд харьцах холбоо мэдээллийн шаардлагатай төхөөрөмжөөр бүрэн хангагдсан байх ёстой. Хоорондын тооцоо. Арилжааны банкны хоорондын тооцоог дотор нь банк хоорондым тооцоо, банкны нэг системийн хоорондын тоцоо гэж хоёр ангилна. Банкны нэг системийн хоорондын тооцоо нь өөрийн ээлжинд системийн төв банкнаас салбар банктайгаа хийх тооцоо, салбар банкнаас өөрийн харъяа тооцооны төвтэйгээ хийх тооцоо гэж ангилагдана. Заах хэлбэр: Динамик лекцийн аргыг ашиглан асуулт хариулт авч бичих дасгал хийлгэнэ. Ашиглах сурах бичиг Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Лекц №6. Сэдэв: Банкны дотоод аудитын үйл ажиллагааны үр дүн. Сэдвийн зорилго:

24.

24 Банкны дотоод аудитын

банкинд хийж гүйцэтгэсэн шалгалт үр дүн бол зөвхөн тухайн банкны үйл ажиллагааны үнэлгээ болхоос гадна цаашидын чиг хандлага, гарсан алдаа дутагдал арилгах боломж зэргийг судлах болно. Сэдвийн агуулга: 1. Банкны дотоод зохион байгуулалтын бүтцэлд хамаарах аудит. 2. Зөрчил дутагдлын акт. 3. Шалгалтын дүн гарах, тайлан бичих 30 мин 35 мин 20 мин Удирдлага зохион байгуулалтанд тавигдах хяналт шалгалт Банкны үйл ажиллагааны үр дүн удирдлага зохион байгуулалтаас хамаарна. Удирдлага зохион байгуулалт нь харилцагчдын эрэлт, бүтээгдэхүүний нэр төрөл, үйлчилгээний цар хүрээ, харилцагчдын бүрэлдэхүүн зэргээс шууд хамааралтай. Шалгалтыг хоёр чиглэлээр явуулна. Үүнд: 1. Холбогдох бичиг баримтын бүрдүүлбэр эмх цэгц, ашиглалт 2. Ажилтан нартай ганцаарчлан ярилцах Бичиг баримтаар хийх шалгалтанд доорхи асуудлууд хамрагдана. 1. Салбар нэгжийн захирлууд Банкны гүйцэтгэх захирлын тушаалаар томилогдож уг захиралтай бусад ажилтнууд салбар нэгжийн захирлуудтай хөдөлмөрийн гэрээ байгуулж ажиллана. 2. Үйл ажиллагаанд мөрдөгдөх эрх зүйн актуудын төрөлжилт товьёог бүхий, өргөтгөж баяжуулах боломжтой сантай эсэх, тэдгээрийн ашиглалт, танилцуулга хийгддэг эсэх 3. Салбар, нэгжийн хэмжээнд боловсрогддог тушаал, хурлын протокол зэргийн найруулга боловсруулалт, хэрэгжилт. 4. Салбар нэгжийн гүйцэтгэх ажлын жил улирал, сарын төлөвлөгөө, ажилтнуудын ажлын төлөвлөлт гүйцэтгэлийг хянах дотоод систем ажиллаж байгаа эсэх 5. Гадагш явсан, ирсэн бичгийн бүртгэл, хугацаатай үүрэг даалгаврын биелэлт чанар, судалгааны бодит байдал зэргийг хянаж дүгнэх нь ажлын эмх цэгц асуудалд хэрхэн хандаж байгааг илэрхийлнэ. 6. Салбар нэгжийн архивын эмх цэгц, бүртгэл хөтлөлт, хөдөлгөөнд тавигдах хяналт нь холбогдох хууль эрх зүйн шаардлагыг хангаж байгаа эсэхийг хянана. Энэ ажилбар нь банк дахь мэдээллийн нууцлал аюулгүй байдлын хангалтыг харуулна. 7. Салбар, нэгжийн хэмжээнд эх үүсвэр, үйлчилгээний хүрээгээ тэлэх талаар төлөвлөгөө төсөлтэй эсэх уг төлөвлөгөө хэрэгжүүлэх талаар зохион байгуулсан ажил, түүний үр дүнг судалбал зохино. Ажилтнуудын бодол санаа, хамт олны уур амьсгалыг судлаж үнэлгээ, зөвлөлгөө өгөх нь хөгжил дэвшлийн нэг сурвалж юм. 8. Харилцагчдад зориулсан мэдээлэл сурталчилгааны самбар ажиллуулдаг эсэх, мэдээллийг баяжуулж шинэчилдэг эсэх зэргийг шалгана. Мөн түүнчлэн харилцагчдын санал хүсэлтийг авах хайрцаг, дэвтэр, вэб ажиллуулах, асуулгаар судалгаа авах зэргээр ажиллаж үр дүнг нь тодорхойлж ажлын чанар өгөөжийг сайжруулах. дутагдал доголдлыг засаж залруулах талаар удирдлагын шийдвэр гаргаж ажилладаг эсэх 9. Ажилтнуудын ажлын хариуцлага ёс зүйн байдлыг шалгалтын хугацаанд ажиглалт хийж ганцаарчилсан байдлаар зөвлөх нь илүү өгөөжтэй юм. Мэдээллийн технологийн хяналт шалгалт

25.

25 Банкны бүх салбар

нэгжүүдэд мэдээллийн автоматжуулсан систем нэвтэрсэн орчин үед мэдээллийн технологи, түүний аюулгүй байдалд тавих хяналт шалгалт онцгой ач холбогдолтой юм. Мэдээллийн технологийн асуудалд: 1. Компьютер, тооцоолох, дамжуулах системийн тоног төхөөрөмж тэдгээрийн үйл ажиллагааны аюулгүй, найдвартай байдал 2. Мэдээллийн программ хангамжууд, тэдгээрийн хамгаалалт 3. Боловсруулсан мэдээллийн бодит болон аюулгүй байдал зэрэг хамрагдана. Мэдээллийн технологийн тоног төхөөрөмжийн бүрэн бүтэн аюулгүй байдалд тавигдах хяналт шалгалт Банкууд стратегийн төлөвлөгөөний хүрээнд үйл ажиллагааг автсчлатжуулах чиглэл зорилгоо тодорхойлон жил бүрийн хөрөнгө оруулалтын төлөвлөгөөнд тусгаж хэрэгжүүлнэ. Компьютер техникийг шинэчлэх, өргөтгөх ажиллагаа зардал хэмнэх, эцсийн өндөр өгөөж гэсэн шалгуурыг зөв хослох үндсэн дээр төлөвлөөгөөний дагуу хэрэгжиж байгаа эсэхийг шалгана. Программ хангамж түүний ашиглалтанд хийх хяналт шалгалт Банкны үйл ажиллагаанд ашиглагдах программ хангамжуудыг системийн, хэрэглээний гэж ангилна. Шинээр программ боловсруулах, шинийг худалдан авч турших ажилбарын үе шатуудад хяналт шалгалтын холбогдох мэрэгжлийн ажилтнууд оролцож санал бодлоо солилцож, аюулгүй байдал, дараа шалгалт хийхэданхаарал хандуулах шаардлагатай асуудлууды гтэмдэглэж авбал зохино. Ер нь аливаа шинэ программ нэвтрүүлэхэд хяналт шалгалтын албанаас заавал зөвшөөрөл санал авна. Боловсруулсан болон худалдаж авсан программ хангамжийг нэвтрүүлж турших тусгай журам боловсруулж мөрддөг бөгөөд түүний хэрэгжилтийг шалгана. Системийн болон хэрэглээний программын зардал, үнэлгээ, чанар үр ашгийг тооцоолсон байдал гүйцэтгэлийн тайланг гаргаж танилцуулсан байдал зэргийг шалгаж үнэлгээ өгнө. Мэдээллийн системийн операторуудын ажил үүргийн хуваарь зохистой эсэх Ажилтнуудын ур чадрар, мэдлэгийг дээшлүүлэх, ажиплах орчныг сайжруулах чиглэлтэй арга хэмжээний үр өгөөжийг тестийн аргаар шалгана. Системийн боловсруулсан мэдээллийн ашиглалт, тараалт, аюулгүй байдалд тавих хяналт шалгалт Хэрэглэгчдийг шаардлагатай мэдээллээр шуурхай хангах, банкны үйл ажиллагааг хөнгөвчлөх, хурдасгах зорилготой мэдээллийн автоматжуулсан системийг нэвтрүүлдэг билээ. Иймд мэдээлэл үнэн зөв байх, хэрэглэгчдэд шуурхай тараах, иэдээллийн аюулгүй байдлыг хангахад чиглэгдсэн хяналт шалгалтын механизм ажиллах ёстой. Газар дээрхи хяналт шалгалтын тайлан үр дүн Банкны хяналт шалгалтын хэсэг батлагдсан удирдамжийн дагуу шалгапт хийж үр дүнгийн тайлан бичнэ. Шапгалтын багийн гишүүд хуваарийн дагуу хийсэн шалгалтын чиглэл тус бүрээр тайлан бичих бөгөөд багийн ахлагч хянан нэгтгэж нэгдсэн тайлан боловсруулна. Тайлангийн эхний хэсэгт: Шалгалтын ямар бүрэлдэхүүнтэй баг ажилласан хэн ямар чиглэлээр шалгалт хийсэн Шалгалтыг явуулсан болон хамарсан хугацаа Шалгагдсан субьектын нэр хаяг Шалгалтанд ашигласан мэдээлэл, баримт материалын талаар товч тусгана. Хоёрдугаар хэсэгт: Шалгалтанд хамрагдсан үйл ажиллагааны чиглэл тус бүрээр хэрхэн шалгаж, ямар ололт амжилт дутагдал зөрчил, илрүүлсэн, түүний шалтгаан үр дагавар, арилгих арга замын талаар санал, дүгнэлтээ бичнэ. Аливаа асуудлыг тоо баримтаар нотлон хариуцах эзэн, цаг хугацаагаар нь тодорхой тусгана.

26.

26 Шалгалтын явцад олж

илрүүлэн газар дээр нь засаж залруулсан ажлынхаа тухай тусгавал зохино. Шалгах явцад ажиглагдсан жижиг дутагдлуудын жагсаалт хийж нэгжийн захирал эрхлэгч нарт зөвлөмж болгон гардуулж өгөөд дараа гүйцэтгэлийг шалгах нь өгөөжтэй арга юм. Гуравдугаар хэсэгт: Шалгалтын дүнгээ нэгтгэн дотоод журмын дагуу үнэлгээ өгнө. Өөрөөр хэлбэл ажлыг оноогоор дүгнэнэ. Дөрөвдүгээр хэсэгт: Шалгалтын мөрөөр авч явуулах арга хэмжээний талаархи саналаа тусгана. Шалгалтын тайланд шалгалт эхэлсэн өдрийн байдлаархи гүйлгээ, үлдэгдлийн тэнцэл орлого, зардпын тайлан зээлийн ангилалын, том зээлдэгчдийн зээлийн тайлан, хуримтлуулж тооцсон зээл, хадгаламжийн хүүгийн тайлан мэдээнүүд гэх мэт. Заах хэлбэр: Динамик лекцийн аргыг ашиглан асуулт хариулт авч бичих дасгал хийлгэнэ. Ашиглах сурах бичиг Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Лекц №7. Сэдэв: Банкны үйл ажиллагааг шинжлэх (CAMEL загвар) Сэдвийн зорилго: Банкны үйл ажилгааг хянан шинэжлэх стандарт болсон CAMEL системийн тусламжтай ямар ч банкны санхүүгийн байдлыг тодорхойлох чухал хэрэгсэл болсоор байна Сэдвийн агуулга: 1. CAMEL системийн тухай 2. CAMEL системийн нэгдсэн үнэлгээ 40 мин 45 мин Банкны CAMEL системийн тухай Банкны үйл ажилгааг хянан шинэжлэх стандарт болсон CAMEL систем анх 1978 онд АНУ-д бий болж улмаар баруун европын өндөр хөгжилтэй орнуудад түгэн дэлгэрээд одоог хүртэл мөрдөгдсөөр байгаа дэвшилттэй систем юм. Энэ систем нь ямар ч банкны санхүүгийн байдлыг тодорхойлох чухал хэрэгсэл болсоор байна. Өөрөөр хэлбэл CAMEL хэмээх энэхүү систем нь банк бат тогтвортой ажилхад чухал ач холбогдол бүхий санхүүгийн бүхий л хандлагыг тооцоолж чаддагаараа онцлог юм. Банкны үйл ажилгааг үнэлэж шинэжилэх энэ систем нь банкны үйл ажилгааны хамгийн гол үзүүлэлтүүдийн өөртөө багтааж чадсан тул банкны санхүүгийн үзүүлэлт бүрийн шинжилгээний аргыг урлагтай болгож өгнө. CAMEL гэдэг нь Капитал, Актив, Менежмент, Ашиг орлого, Хөрвөх чадвар гэсэн англи үгсийн эхний үсгүүдийн товчлол юм. Өөрөөр хэлбэл C-үсэг нь капиталын хэрэгцээ, А-үсэг нь активын чанар, М-үсэг нь удирдлага, Е-үсэг нь ашиг орлогын байдал, L-үсэг нь хөрвөх чадварыг тус тус илтгэх бөгөөд банкны үйл ажилгааг энэ таван гол үзүүлэлт дээр төвлөрүүлэн хянаж үнэлэлт дүгнэлт өгөх систем юм. CAMEL системийн нэгдсэн үнэлгээ:

27.

27 Хяналтын шатны эцсийн

үр дүнгээр CAMEL системийн нэгдсэн үнэдгээгээр 1-1,4 гэсэн балл авсан банкийг маш сайн буюу хүчтэй банк гэнэ. Ийм банкны бүх үйл ажилнаа эрүүл саруул байх учир тухайн банкны удирдалгын системийг өөрчилөх шаардлаггүй гэж үзнэ. Мөн эздийн засгийн гадаад нөхцөл байдал, санхүүгийн ямар ч донсолгоонд автахгүйгээр батжиж бэхжсэн банк гэж үзэж болно. Ийм банкны үйл ажилгаанд хяналтын байгууллагаас оролцох шаардлага байхгүй. Нэгдсэн үнэлгээгээр 1,5-2,4 балл авсан банкийг үйл ажилгаа нь хангалттай байна гэж үзнэ. Ийм банкны үйл ажилгаа нь үндсэндээ эрүүл байдаг. Зарим нэг шүүмжилэлтэй мэдээлэл байх боловч тэр нь онцын аюулгүй байна. Ийм банкны удирдлагын арга барилыг өөрчилахгүй байж болно. Ийм банк нь эдийн засгийн гадаад орчны хэр баргийн ганхалт, хэлбэлзэлийг амжилттай даван туулж, тогтвортой ажиллаж чадна. Ийм банканд хийгдэх хяналт шадгалт нь илэрсэн аар саар зөрчил дутагдлыг арилгах чиглэлд хийгдэх хязгаартай байна. Нэгдссэн үнэлгээгээр 2,5-3,4 балл авсан банкийг дундаж ажилгаатай банк гэнэ. Ийм банкны үйл аажилгааны санхүүгийн, ажил үйлчилгааний, техникийн сулрал нь банкийг хүнд байдалд арай оруулчихаагүй тийм байдалд орж болзошгүй хэмжээнд хүрэгсэн байдаг. Ийм банкны эдийн засгийн нөхцөл байдал нь тааламжитай бус байдал руу эргэх, тохиолдож буй бүх талын сулралуудыг даван туулах талаар авч явуулж байгаа арга хэмжээ нь үр дүнгүй болж, цаашид улам муудхад маш амархан, эмзэг байдалтай болсон байдаг. Ийм үед тохиолдож буй бүх бэрэхшээлүүдийг арилгах эрүүлжүүлхийн тулд банкны хяналтын албанаас нэмэлт арга хэмжээ авч, хүчтэй нөлөө үзүүлэх шаардлагатай болно. Заах хэлбэр: Динамик лекцийн аргыг ашиглан асуулт хариулт авч бичих дасгал хийлгэнэ. Ашиглах сурах бичиг Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Лекц №8. Сэдэв: Банкны үйл ажиллагааг шинжлэх (Базелийн зарчим). Сэдвийн зорилго: Банкны хяналт шалгалтын ажлын үндсэн зорилго нь санхүүгийн салбарын тогтвортой бадлыг хангах, харилцагчидын хөрөнгийг хамгаалах явдал юм. Иймээс банкны үйл ажилгаа, цар хүрээ нэмэгдэж, үр ач холбогдоол нь өсөхийн хэрээр хяналт шалгалтын арга мяханизмыг боловсронгуй болгох шаардлага зүй ёсоор гарч ирнэ Сэдвийн агуулга: 1. Базелийн зарчмын тухай ойлголт 2. Базелийн 25 зарчим, түүний хэрэгжилтийг хангах арга 40 мин 45 мин 1. Базелийн зарчмын тухай ойлголт Банкны хяналт шалгалтын ажлын үндсэн зорилго нь санхүүгийн салбарын тогтвортой бадлыг хангах, харилцагчидын хөрөнгийг хамгаалах явдал юм. Иймээс банкны үйл ажилгаа, цар хүрээ нэмэгдэж, үр ач холбогдоол нь өсөхийн хэрээр хяналт шалгалтын арга мяханизмыг боловсронгуй болгох шаардлага зүй ёсоор гарч ирнэ. Энэ шаардлагыг харгалзан үзсэн банкны хяналтын олон улсын стандарт буюу нэгдсэн зарчмыг санхүүгийн салбар өндөр хөгжсөн Америк, Япон болон Европын 9 оронд үйл ажилгаа явуулдаг олон улсын хэмжээний банкуудад зориулан 1988 онд Швейцар улсын Базел хотод батлан гаргасан.

28.

28 Одоо дэлхий нийтийн

анхаарлын төвд байж, ихэнхиулс орнуудад мөрдөгдөж байгаа банкны хяналтын олон улсын зарчмыг Базел-2 хэмээн нэрэлж байна. Базел-2 гэхийн учир бол анх 1988 онд батлагдан гарахдаа зээлийн эрэсдэлд тулгуулаж байсан зарчимд, 1996 онд зах зээлийн эрэсдлийг тооцох нэмэлт оруулсан бөгөөд 2004 онд улам боловсронгуй болгон үндсээр нь шинэчилэн баталсан тул ийнхүү Базел-2 болсон байна. Базел-2 нь үндсэн 3 хэсгээс бүрдэх бөгөөд 1 дэхь хэсэг нь эрэсдлээс хамаарсан ямар хэмжээний өөрийн хөрөнгөтэй байхыг заасан бол 2 дахь хэсэг нь хяналт шалгалтын байгууллагаас банкны мэдээллийг баталгаажуулах ба шалган үзэх, ямар нэмэлт шаардлагууд тавьхыг заасан хяналт шалгат гэсэн хэсэг юм. Банкны харилцагчаас банкинд тавих хяналтыг сайжруулах замаар санхүүгийн тогтвортой байдлыг бэхжүүлэх тухай зах зээлийн сахилга бат гэсэн хэсэг бол Базел-2 зарчмын 3 дахь хэсэг юм. Ийм учираас банк нь Базел-2 зарчмын 3 гол эрсдэлээ тооцож хянаж байх учиртай. Эдгээр нь зээлийн эрсдэл, үйл ажиллагааны эрсдэл, зах зээлийн эрсдэл юм. 2. Базелийн 25 зарчим, түүний хэрэгжилтийг хангах арга Базел 2-ыг банкны хяналт шалгалтын хамгийн чухал 25 зарчмыг өөртөө агуулсан бүхэл бүтэн цогц стандарт гэж үзэж болох юм. 1. Базелийн эхний зарчим нь Төв банкны үүрэг зорилт, хараат бус байдал, бүрэн эрх, ил тод байх зарчим бөгөөд энэ нь дотроо үрэг зорилт, хараат бус, хариуцлагатай иил тод байдал, эрх зүйн таатай орчин, хууль хэрэгжих эрх хэмжээ, хуулиар хамгаалагдсан байдал гэсэн 6 дэд хэсгээс бүрдэнэ. 2. Хоер дах зарчим нь Зөвшөөрөгдөх үйл ажиллагаа гэсэн зарчим юм.. 3. Гуравдахь зарчим нь Зөвшөөрлийн шалгуур үзүүлэлт юм. 4. Дөрөв дэхь зарчим нь Банкны том өмчлөлийн асуудал юм. 5. Тав дахь зарчим нь Банкны голлох хувьцааны эзэмшлийн асуудал юм. 6. Зургаадахь зарчим нь Өөрийн хөрөнгийн шаардалага юм. 7. Долоо дахь зарчим нь Эрсдэлийн удирдлагын үйл явц юм. 8. Найм дахь зарчим нь Зээлийн эрсдэл юм. 9. Ес дэх зарчимд банкны зээл, хөрөнгө оруулалтын багцын төвлөрлийг хязгаарлах тухай асуудал хамаарна. 10. Арав дахь зарчим нь Холбогдох этгээдэд олгох зээлд хязгаар тогтоох явдал юм. 11. Арваннэг дэх зарчим Олон улсын зах зээл дээрх эрсдэлийг тооцож хянах явдал юм. 12. Арванхоёр дахь зарчим нь Улсын ба шилжүүлгийн эрсдэл юм. 13. Арвангуравдах зарчим нь Зах зээлийн эрсдэл юм. 14. Арвандөрөв дэх зарчим нь Хөрвөх чадварын эрсдэл юм. Хөрвөх чадвар гэж чухам юуг хэлэх түүнийг хэрхэн хангахыг тодорхойлсон нарийн заалт бүхий заавар журмаар энэхүү зарчим хангагдана. 15. Арвантав дахь зарчим нь Үйл ажиллагааны эрсдэл юм. 16. Арванзургаа дахь зарчим нь Хүүгийн эрсдэл юм. 17. Арвандолоо дахь зарчим нь Дотоод хянаот ба аудит гэсэн зарчим юм. 18. Арваннайм дахь зарчим нь Санхүүгий үйлчилгээг буруугаар ашиглахтай хийх тэмцэл юм. 19. Арван ес дэх зарчим нь Хяналт шалгалтын хандлага гэсэн зарчим юм. 20. Хорь дахь нь Хяналт шалгалтын арга барил гэсэн зарчим юм. 21. Хорин нэг дэх зарчим нь Хяналт шалгалтын тайлан гэсэн зарчим юм. 22. Хорин хоёрдох зарчим нь Бүртгэл ба нийтэд өгөх мэдээллийн шаардлага гэсэн зарчим юм.

29.

29 23. Хорин гурав

дахь зарчим нь Хянан шалгагчидын бүрэн эрх, гэм буруутанд хариуцлага хүлээлгэх эрх зүйн орчин гэсэн зарчим юм. 24. Хорин дөрөв дэхь зарчим нь Нэгтэгсэн хяналт шалгалтын зарчим юм. 25. Хорин тав дахь зарчим нь Эзэн ба зочин орны харилцаа гэсэн зарчим юм. Заах хэлбэр: Динамик лекцийн аргыг ашиглан асуулт хариулт авч бичих дасгал хийлгэнэ. Ашиглах сурах бичиг Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Лекц №9. Сэдэв: Банкны хөрөнгийн бүтэц, удирдлагын шинжилгээ Сэдвийн зорилго: Арилжааны банкуудын санхүүгийн эцсийн үр дүн нь актив, пассивын удирдлагаас шууд шалтгаалдаг. Тэгвэл, актив, пассивын зөв удирдлагын үндэс нь тухайн банкны санхүүгийн одоогийн байдлыг зөв үнэлэх явдал юм. Сэдвийн агуулга: 1 Банкны активын бүтэц 2 Удирдлагын шинжилгээ 40 мин 45 мин 1. Банкны активын бүтэц Банкны хоёр шатлалтай систем бүрэлдэн тогтсоноор арилжааны банкууд санхүүгийн зах зээлд биеэ дааж ажиллах болоо. Энэхүү биеэ даасан байдал нь тэднийг санхүүгийн үр дүнгээ сонирхон мэдэрч, үнэн зөв тооцож, дүгнэлт хийж, банкны үйл ажиллагааны чиглэлийг тогтоон, зөв удирдах шаардлага зүй есоор тавигдаж байна. Банкны ашиг орлого нэмэгдэн, үр дүн дээшлэх нь ажилтнуудын мэдлэг чадвар, удирдах арга барилтай салшгүй холбоотой. Ялангуяа 1994 оноос хойш арилжааны банкуудын орлого буурч, санхүүгийн чадвар доройтон, улмаар хэд хэдэн банк дампуурсан нь банк өөрийн үйл ажиллагаанд шинжилгээ хийж дүгнэлт өгч байх шаардлага улам бүр өсч байгааг харууллаа. Банкны үйл ажиллагаанд хийх шинжилгээний зорилго нь: Банкны үйл ажиллагааны өнөөгийн байдалд бодитой дүгнэлт өгөх Удирдлагаас банкны цаашдын зорилтыг тодорхойлох, шийдвэр гаргахад тулгуурлах бодитой мэдээллээр хангах Банкны үйл ажиллагааг сонирхогчдод үнэн зөв мэдээлэл өгөх Банкинд хяналт тавихад оршино. Арилжааны банкуудын санхүүгийн эцсийн үр дүн нь актив, пассивын удирдлагаас шууд шалтгаалдаг. Тэгвэл актив, пассивын зөв удирдлагын үндэс нь тухайн банкны санхүүгийн одоогийн байдлыг зөв үнэлэх явдал юм. Энэ нь банкны санхүүгийн байдалд шинжилгээ хийж, дүгнэлт өгсөний үндсэн дээр хангагдах естой. Шинжилгээ судалгааны материал дээр тулгуурлан цаашид эх үүсвэр хэрхэн татах, ямар өртөгтэй байх, хөрөнгийг ямар хэмжээтэй хаана байршуулах, үнэ буюу хүүг хэрхэн тогтоох зэрэг асуудлыг шийдвэрлэнэ. Ингэснээр банкинд гарч болох эрсдэлээс хамгаалах, түүнийг бууруулах, олох ашиг орлогыг нэмэгдүүлэх боломж бий болно.

30.

30 Арилжааны банкны санхүүгийн

байдалд банк өөрөө шинжилгээ хийхээс гадна бусад хяналт тавих үүрэг бүхий нэгжүүдээс банкны санхүүгийн байдалд шинжилгээ хийж, хяналт тавих, санхүүгийн үр дүнг баталгаажуулах шаардлагатай байгаа юм. Санхүүгийн зах зээлд арилжааны банкууд гол үүргийг гүйцэтгэж байгаа учир тэдний үйл ажиллагааны болон санхүүгийн талаар үнэн зөв мэдээлэл авахыг сонирхогч олон субъектууд байдаг. Энд Засгийн газар, Төв банк, санхүүгийн байгууллагууд, харилцагчид болоод хадгаламж эзэмшигчид, зээлдэгчид, хувь нийлүүлэгчид, бусад арилжааны банк зэрэг хамаарагдана. Засгийн газар, санхүүгийн байгууллагууд нь арилжааны банкны байр суурь, санхүүгийн зах зээлд хир баттай байгаа, төвлөрсөн санхүүд үзүүлэх нөлөөлөл зэргийг сонирхож байдаг байна. Төв банкны зүгээс төрийн мөнгөний бодлогыг хэрэгжүүлэх, банкны эрүүл саруул системийг бий болгох, дампуурлаас сэргийлэх, тогтоогдсон нормативуудыг хангаж буй эсэхийг хянах үүднээс санхүүгийн үзүүлэлт үнэн зөв байхыг сонирхоно. Банкны хувь нийлүүлэгчдийн хувьд банкны үйл ажиллагааны эцсийн үр дүн болох ашгийн өсөлт, гарч болох риск, түүнийг нөхөх боломж зэргийг илүү анхаарч байдаг. Харилцагч, хадгаламж эзэмшигчид нь өөрсдийн хөрөнгийн найдвартай байдал, хүүгийн орлого, хөрвөх чадвар зэргийг анхаарч үзнэ. Бусад арилжааны банкны хувьд зах зээлд өрсөлдөх чадвар, хүчин чадлыг нь сонирхож байдаг байна. Эдгээр субъектуудийн сонирхож байгаа үзүүлэлтүүдийг гаргаж, тэднийг мэдээллээр хангахын тулд нэг талаас арилжааны банкны санхүүгийн байдалд шинжилгээ судалгаа хийж, дүгнэлт өгөх, нөгөө талаас банкуудыг зэрэгцүүлэн хяналт тавих шаардлага урган гардаг юм. Энэхүү шаардлага хэрэгцээг хангахад арипжааны банкуудын хураангуй балансыг хэвлэлд нийтлэх төдийгөөр хязгаарлах нь учир дутагдалтай. Иймд арилжааны банкуудын санхүүгийн байдалд шинжилгээ хийж, түүнийг дотооддоо ашиглахын зэрэгцээ нэгдсэн харьцангуй үзүүлэлтүүдийн системийг тогтоож, хэвлэлд нийтлэж байх шаардлагатай байна. Банкны үйл ажиллагаанд судалгаа, шинжилгээ хийхэд ашиглагдах материалууд маш олон байна. Үүнд: банкны санхүүгийн тайлан, зээл, касс, мөнгөн гүйлгээний тайлангууд, өдөр.сар, улирлаар гаргадаг мэдээ, тайлангууд болно. Банкны актив нь хөрөнгийн эх үүсвэрийг хэрхэн ашиглаж байгаа буюу юунд байршуулсныг цаг хугацааны тодорхой агшинд харуулж байдаг. Активыг байршуулахдаа олох орлогын хэмжээ нь хамгийн их байхын зэрэгцээ хөрвөх чадварыг хангасан байхад чиглэгдэнэ. Өөрөөр хэлбэл, олох ашгийн нэмэгдүүлэх хөрвөх чадварыг хангаж байх, эрсдэл хамгийн бага түвшинд байлгах эорилгыг нэгэн зэрэг хэрэгжүүлж болох хамгийн оновчтой байршлыг сонгох ёстой. Хэрэв ашиг олохын төлөө хөөцөлдөх юм бол харилцагчдын хөрөнгийг цаг хугацаанд нь өгч чадахгүй сатуулснаар, харилцагчдаа алдаж, банкны хөрөнгийн эх үүсвэр болон ашиг, орлогод тойруу замаар нөлөөлнө. Хөрвөх чадвараа хангахад хэтэрхий их анхаарвал ашиг орлого олох боломжуудыг алдаж болох талтай. Заах хэлбэр: Динамик лекцийн аргыг ашиглан асуулт хариулт авч бичих дасгал хийлгэнэ. Ашиглах сурах бичиг Цэрэнтогоо А., Насанбаяр Б., “Банкны хяналт шалгалт, шинжилгээ”, УБ, 2010 он Гоохүү Ш., “Банкны хяналт шинжилгээ” УБ, 2015 он Моломжамц Д., “Санхүү мөнгө-зээлийн харилцаа” УБ, 2008 он ЦэрэнтогооА., Арилжааны банкны үйл ажиллагаанд хийх шинжилгээ УБ 2007 Оюунцацрал З., “Банк, банк бус санхүүгийн байгууллагын аудит. УБ 2010 он Лекц №10. Сэдэв: Банкны эх үүсвэрийн бүтэц, удирдлагын шинжилгээ Сэдвийн зорилго:

31.

31 Арилжааны банкуудын санхүүгийн