Downloaded 56 times

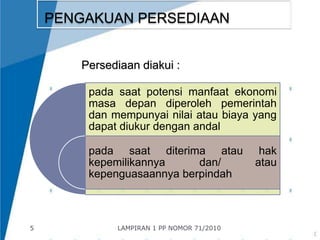

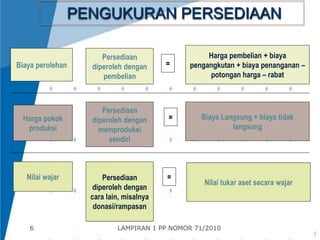

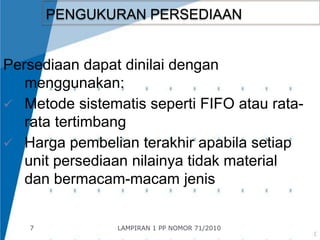

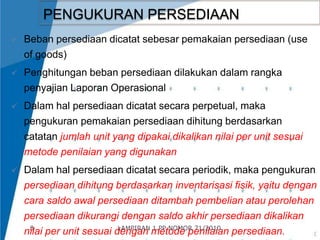

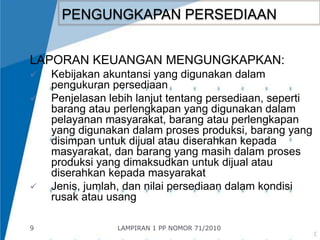

Dokumen tersebut membahas tentang akuntansi persediaan pemerintah menurut PSAP 05 dan Peraturan Pemerintah Nomor 71 Tahun 2010. Persediaan merupakan aset berwujud yang terdiri dari barang, perlengkapan, bahan baku, barang dalam proses produksi, dan barang jadi yang dimiliki pemerintah untuk mendukung operasional dan pelayanan kepada masyarakat. Dokumen ini juga menjelaskan pengakuan, pengukuran, dan pen

![kelompok_1_audit[1].pptx matakuliah pengauditan 2](https://cdn.slidesharecdn.com/ss_thumbnails/kelompok1audit1-250319022746-495b4c86-thumbnail.jpg?width=640&height=640&fit=bounds)