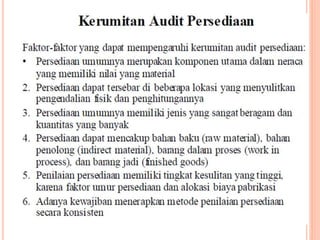

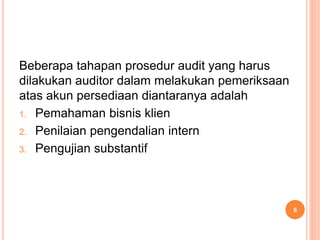

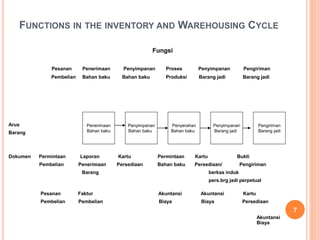

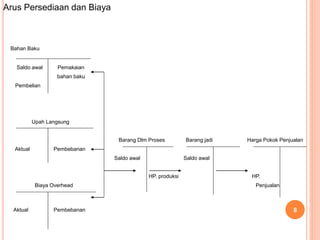

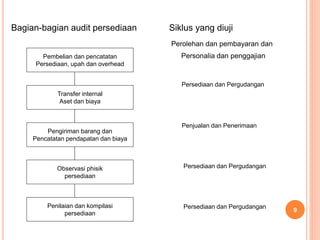

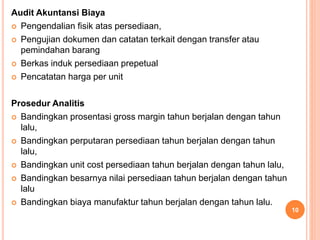

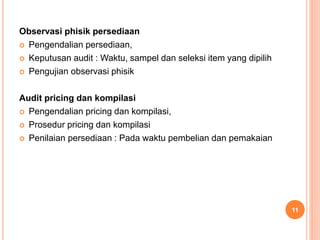

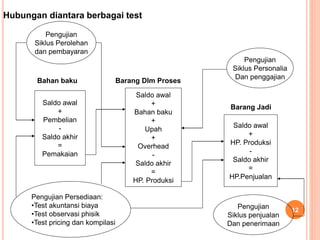

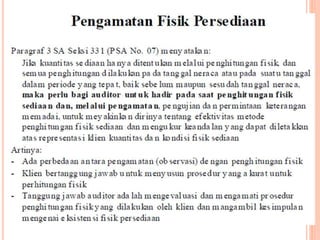

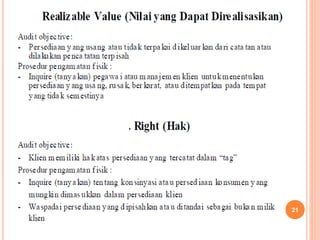

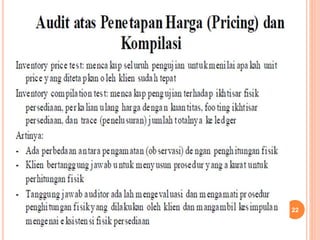

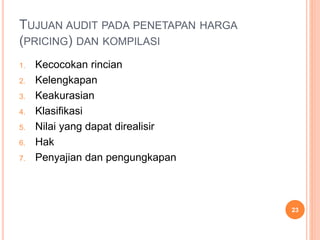

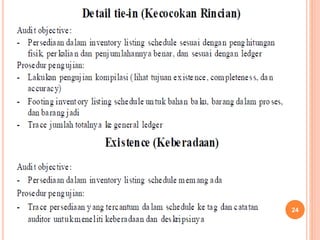

Dokumen ini membahas tentang audit persediaan dan pergudangan, termasuk definisi, biaya, metode pencatatan, dan tujuan utama pemeriksaan persediaan. Sistem persediaan yang baik memerlukan pengendalian fisik dan pengujian dokumen untuk memastikan keberadaan dan keakuratan serta kepatuhan terhadap prinsip akuntansi. Proses audit juga mencakup observasi fisik dan pengujian siklus terkait agar nilai persediaan dan laporan keuangan dapat diungkapkan dengan jelas.

![kelompok_1_audit[1].pptx matakuliah pengauditan 2](https://cdn.slidesharecdn.com/ss_thumbnails/kelompok1audit1-250319022746-495b4c86-thumbnail.jpg?width=640&height=640&fit=bounds)