Downloaded 16 times

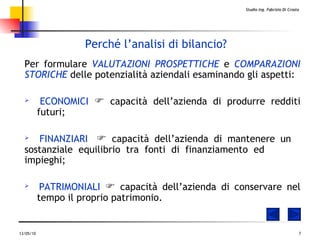

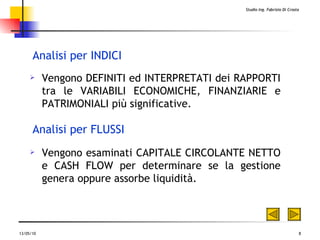

Il documento propone un'analisi della gestione delle piccole e medie imprese italiane, evidenziando le difficoltà nella crescita e nella gestione finanziaria. Suggerisce l'adozione di un controllo di gestione in outsourcing per rispondere a domande cruciali sull'azienda e offre un servizio di check-up aziendale gratuito per valutare aspetti economici, finanziari e patrimoniali. La consulenza mira a migliorare l'organizzazione, la performance operativa e la sostenibilità dei risultati nel tempo.

![Lanotte Consulting - Consulenza Aziendale [brochure]](https://cdn.slidesharecdn.com/ss_thumbnails/brochure-lanotte-consulting-consulenza-aziendale-150114074216-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)