Downloaded 127 times

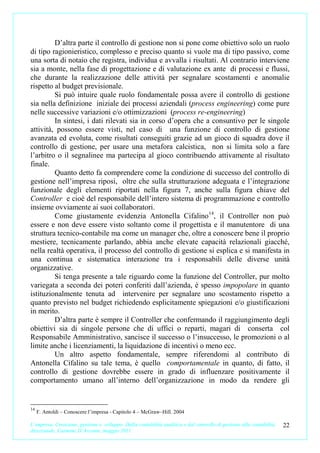

![3.1 Formule di base e rappresentazione grafica22

Chiariti i concetti di fondo possiamo ora scrivere la seguente espressione che

costituirà l’oggetto della nostra successiva analisi:

Risultato operativo = Ricavi totali – Costi totali

I ricavi totali, per quanto già detto in precedenza, saranno dati da P x Q; i

costi totali saranno dati ovviamente dalla somma dei costi variabili (Cv x Q) e di

quelli fissi e cioè: CT = (Cv x Q)+ CF e quindi, nel caso di un’azienda

monoprodotto, avremo che:

Ro = PxQ – [(Cv x Q) + CF ] 1

Poiché stiamo cercando il punto di equilibrio e cioè la quantità tale per cui i

ricavi eguaglino i costi totali, dovrà essere Ro = 0

e quindi P x Q = CT cioè P x Q = (Cv x Q) + CF

Portiamo a sinistra Cv x Q; mettiamo in evidenza Q e otteniamo

Q x (P-Cv) = CF da cui

Qbep = CF/(P-Cv) 2

Abbiamo ottenuto in tal modo la formula“madre” su cui costruire ogni

ulteriore passaggio o ragionamento; tale formula ci consente di rispondere facilmente

ad una domanda fondamentale per l’imprenditore e cioè:

“dato un determinato prodotto/servizio qual è la quantità minima da

vendere ad un prezzo x affinché vengano recuperati i costi sostenuti?”

Vediamo subito un esempio numerico e applichiamo la formula nel caso di

costi fissi pari a 300.000, prezzo 100 euro e costo variabile unitario pari a 70; la

quantità di equilibrio potrà essere calcolata immediatamente come segue:

300.000/(100-70) = 10.000

Ovviamente sarà possibile calcolare in modo analogo uno qualunque dei 4

elementi che compaiono nella formula purché siano noti gli altri 3. Esempio “che

prezzo devo praticare per riuscire ad essere in pareggio con 10.000 prodotti

22

Giova fin d’ora sottolineare, in particolare per coloro che dovessero limitarsi alla lettura di questa parte o che

conoscessero solo il “modello di base”, che quest’ultimo si fonda su ipotesi semplificatrici che comportano

ovviamente limiti alla sua applicazione (v. oltre, limiti del modello).

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 36

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-36-320.jpg)

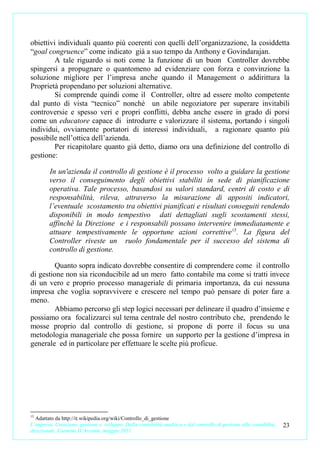

![P x Q = [CF/(P-Cv)] x P

Il primo membro corrisponde appunto ai ricavi o fatturato di equilibrio.

Il secondo membro può essere scritto prima come: CF ( P − CV ) P e poi,

semplificando, avremo:

CF

Fbep = Cv

3

1−

P

Tale formula costituisce un altro importante punto di riferimento qualora si

cerchino i ricavi di equilibrio piuttosto che le quantità; la 3 inoltre è imprescindibile

in caso si voglia calcolare il fatturato di pareggio e non siano noti i valori puntuali di

P e Cv, ma solo il loro rapporto, per esempio Cv/P = 0,7.

In tal caso per trovare il fatturato di pareggio basta dividere i costi fissi per

1- 0,70 = 0,30

La formula introduce inoltre un aspetto nuovo; il denominatore infatti

corrisponde al margine di contribuzione espresso in valore percentuale (essendo

P − Cv

).

P

Esempio se il prezzo di vendita è 100 e il costo variabile di produzione è 70 il

rapporto Cv/P = 0,70 e 1 - 0,70 = 0,30 che corrisponde esattamente al margine di

contribuzione percentuale (100 - 70 diviso il prezzo 100).

La 3 può quindi essere anche scritta come segue:

Fbep = CF/MC% 3bis

Tale formulazione ci consente di effettuare una riflessione; infatti il rapporto

Cv/P, uguale nel nostro caso a 0,70, si può ottenere con un numero praticamente

infinito di rapporti come per es. 700/1000 o 70.000/100.000 ma anche 63/90,

210/300 , 280/400 ecc. ecc., in definitiva da quell’insieme di coppie di numeri il cui

rapporto sia pari a 0,70.

Per esempio se i costi fissi sono pari a 300.000 avremo lo stesso fatturato di

equilibrio pari a 1.000.000 sia che P sia uguale a 100 e Cv a 70 sia nel caso P sia

uguale a 10.000 e Cv a 7.000; ovviamente cambieranno le quantità in gioco.

In sostanza, in modo analogo alla “2bis” la “3bis ” porta ad un risultato

che non rappresenta una situazione unica ma “n” situazioni e cioè tutte quelle in

cui, a parità di costi fissi, sussista lo stesso rapporto Cv/P.

Riportiamo ora nella figura 13 il grafico del punto di pareggio con i valori

(ricavi e costi) in ordinate e le quantità in ascisse; da tale grafico si evidenzia che:

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 38

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-38-320.jpg)

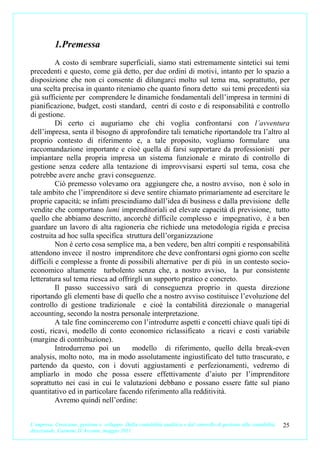

![mercato ed effettuare le opportune valutazioni calcolando appunto il cosiddetto

volume di indifferenza

Con tale espressione si intende un volume di vendita tale per cui il risultato

operativo apportato da entrambi i prodotti sarà identico; ovviamente tale volume

potrà esistere solo nel caso che essendo Mc 1 >Mc 2 sia anche CF 1 >CF 2 come nel

caso in oggetto (o anche Mc 1 <Mc 2 ma con CF 1 <CF2 ) . In tale contesto, si

comprende facilmente come prima di raggiungere tale volume di vendite sarà sempre

più vantaggioso il prodotto con costi fissi minori (B nel nostro caso) mentre superato

lo stesso volume di indifferenza sarà il prodotto A ad essere più conveniente e, tra

l’altro, lo sarà sempre di più man mano che si continuerà a vendere (in altre parole

la “forbice” tenderà ad allargarsi nel tempo, vedi figura 14).

Ciò premesso per calcolare il volume di indifferenza Qi, tale per cui le due

alternative producano lo stesso reddito, dovrà essere necessariamente

Qi = Ro 1 = Ro 2 cioè (Q x Mc 1 ) - CF 1 = (Q x Mc 2 ) – CF 2 quindi

Qi = CF1 – CF2 4

Mc1 - Mc2

Dalla formula possiamo calcolare immediatamente il volume di indifferenza

che sarà dato da (650.000- 500.000)/ (35-30) = 30.000

Qualora la domanda di mercato sia quindi in un intorno di 30.000 pezzi i due prodotti

producono esattamente lo stesso reddito e in tal caso potrebbe essere opportuno

investire sul prodotto che richiede il minor investimento in quanto ha i costi fissi più

bassi.

Si badi che nel caso il volume massimo di vendite per entrambi i prodotti

fosse pari a 17.500 pezzi è facile vedere come A non raggiungerebbe neppure il

volume di pareggio (650.000/35 = 18.571) per cui investire su A significherebbe una

perdita in quanto avremmo [(35x17.500) - 650.000] = - 37.500; di conseguenza in

tale contesto sarà preferibile investire su B che per 17.500 vendite apporterebbe

invece un utile di 25.000 euro. Infatti [(30x17.500) - 500.000] = 25.000 euro.

Ovviamente A, anche dopo che le vendite avranno superato il punto di

pareggio, pur in attivo, continuerà ad essere meno profittevole di B fino a che non

sarà stato raggiunto il volume di indifferenza e, solo dopo, comincerà a produrre un

reddito superiore.

Concludendo, nella scelta tra due prodotti che evidenzino una delle due

situazioni:

1) Mc 1 >Mc 2 e CF 1 >CF 2

oppure

2) Mc 1 <Mc 2 CF 1 <CF 2

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 41

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-41-320.jpg)

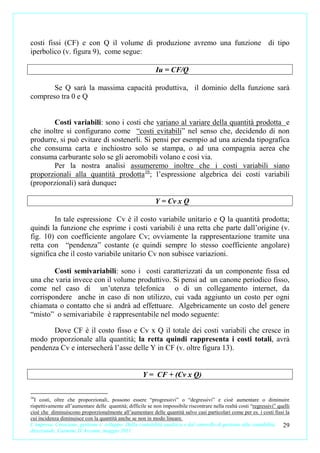

![3.3. Il margine di sicurezza

In caso l’impresa si trovi a fronteggiare o preveda una significativa riduzione

delle vendite è spesso importante essere in grado di rispondere alla seguente

domanda: “di quanto si possono ridurre le vendite attuali prima che l’azienda

risulti in perdita?”

In queste circostanze può essere d’aiuto il margine di sicurezza e cioè un

indice che si determina rapportando in termini percentuali le vendite eccedenti il

punto di pareggio alle vendite effettive. Se indichiamo con Vbep il volume di vendite

necessarie per il pareggio e con V il volume di vendite effettivo, avremo in formula:

Ms = (V- Vbep)/V 5

Se per esempio il volume attuale di vendite dell’azienda A fosse pari a 200 e

il break-even venisse raggiunto a 160 pezzi, il margine di sicurezza in valore assoluto

sarebbe pari a 40 e in percentuale al 20% (40/200). Quindi l’azienda può sopportare

al massimo una contrazione delle vendite del 20%.

E’ decisamente più significativo esprimere l’indice in percentuale perché in

tal modo si ha una chiara evidenza della situazione effettiva; per capire meglio tale

aspetto si consideri un’altra azienda B che venda 2040 pezzi e abbia il punto di

pareggio a 2000; anche in tal caso l’indice in valore assoluto sarebbe pari a 40 ma in

percentuale 40 su 2040 è solo il 2%! Si comprende bene come la situazione di B sia

decisamente meno rosea rispetto ad A24.

Da notare che V può essere inteso indifferentemente sia come quantità a

volume che come quantità a valore e cioè i ricavi; il valore del margine di sicurezza

ovviamente non cambia.

Aspetto interessante è che il margine di sicurezza può anche essere ottenuto

dal rapporto tra il risultato operativo e il margine di contribuzione totale. Infatti

partendo dalla 5 abbiamo:

Ms = (V- Vbep)/V dove V = vendite effettive>Vbep, con V = PxQ 1 , con

Q 1 = quantità effettivamente vendute; Vbep (e cioè le vendite di equilibrio)

sarà uguale a (CF/Mc) x P.

Se effettuiamo le sostituzioni e i relativi passaggi arriviamo alla seguente

espressione: Ms = P x [(Mc x Q 1 ) - CF]/ (Mc x Q 1 /P.

Semplificando per “P” ci ritroviamo al numeratore (McxQ 1 ) - CF che

(vedi formula 8) rappresenta proprio il risultato operativo mentre il

denominatore, McxQ 1, corrisponde al margine di contribuzione complessivo.

24 R. N. Anthony, David F. Hawkings, D.M. Macrì, K. A. Merchant, Sistemi di Controllo, 1994, Mc Graw Hill

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 43

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-43-320.jpg)

![4.1 Calcolo di un risultato operativo predeterminato

Il “punto di pareggio”, pur di grande rilevanza, non rappresenta certo

l’obiettivo finale dell’imprenditore che, ovviamente, mira a conseguire utili; in tale

contesto quindi la domanda che sorge spontanea e alla quale ora vogliamo dare una

risposta sarà: “qual è la quantità da produrre e vendere per avere in determinate

condizioni di costi e ricavi un risultato operativo pari ad X ?

Il punto di partenza sarà la nostra formula 1 e cioè Ro = (P x Q) – [(Cv x

Q) + CF]

Questa volta dovrà essere Ro # 0 (risultato operativo diverso da zero) e

con semplici passaggi avremo:

Qro = (CF+Ro) /(P-Cv)

Essendo (P-CV) = MC sarà ovviamente:

Qro = (CF+Ro)/MC

Le formule ci consentono di rispondere immediatamente alla domanda.

Infatti se fissiamo un profitto obiettivo lordo di 60.000 euro con costi fissi

pari a 300.000, prezzo di 100 euro e costo variabile unitario pari a 70, la quantità da

vendere sarà pari a 12.000 dato da (300.000 + 60.000)/(100 -70).

In sostanza è sufficiente sommare il “risultato operativo obiettivo” ai costi

fissi e dividere per il margine di contribuzione unitario e avremo immediatamente la

quantità da vendere che, ovviamente, risulterà superiore a quella necessaria per

l’equilibrio (infatti nel caso di Ro = 0, Qbep = 10.000).

Va detto che in determinati casi può essere utile saper calcolare anche un

eventuale risultato operativo negativo o “perdita” anche se in prima approssimazione

potrebbe sembrare un obiettivo strano. In realtà è noto che le imprese all’inizio della

loro attività, come pure i singoli prodotti nella fase iniziale di lancio, molto

difficilmente riescono ad essere immediatamente in attivo. La norma anzi è un

notevole disavanzo a causa dell’entità degli investimenti iniziali che, anche in caso

di successo, richiedono tempo per produrre ritorni economici.

Le domande nel caso specifico potranno essere del tipo:

“qual è, in un determinato contesto, il volume di vendite per perdere al

massimo X?”

Oppure nel caso si vogliano “sanare” situazioni di perdita:

“di quanto devo incrementare le vendite, oppure di quanto incrementare il

prezzo, oppure di quanto ridurre i costi fissi o quelli variabili, per passare dalla

perdita X alla perdita Y (con Y < X)?

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 46

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-46-320.jpg)

![Sarà sufficiente per rispondere a questa domanda ripartire sempre dalla 1

ponendo semplicemente il segno meno davanti a Ro

- Ro = (PxQ) – [(Cv x Q) + CF]

da cui Q = (CF - Ro) / (PV-Cv)

o anche Q = (CF - Ro) / MC

Possiamo sintetizzare entrambe le situazioni di risultato operativo, positivo e

negativo, in una sola formula avendo cura di utilizzare il segno positivo nel primo

caso e negativo nell’altro come segue:

Qro = (CF ± Ro) / (P-Cv) 6

o anche

Qro = (CF ± Ro) / MC 6bis

Esempio. L’azienda Rossi con 300.000 euro di costi fissi, prezzo pari a 100

euro e costo variabile unitario 70, evidenzia una perdita di 5000 euro; di quanto

incrementare le vendite per ridurre la perdita a 2.000 euro? Calcoliamo per prima

cosa le quantità attualmente vendute, sarà: [(300.000-5000)/30] = 9833 circa. Per

ridurre la perdita a 2.000 euro dovrà essere: (300.000-2000)/30 = 9.933 circa) quindi

100 pezzi in più.

Di quanto incrementare il prezzo di vendita per ridurre la perdita a 2.000

euro mantenendo le stesse quantità vendute (9833)? Sarà: (300.000-2000/(P 1 -70) da

cui segue che P 1 =100,30 e quindi circa 0,30 euro al pezzo in più.

In modo analogo può essere necessario calcolare non più la quantità ma il

fatturato necessario per ottenere un determinato risultato operativo; in sostanza la

domanda sarà “qual è il fatturato che in determinate condizioni ci consente di avere

un certo risultato operativo (positivo o negativo)?”

Basta ripartire dalla formula 3 e cioè Fbep = CF/[(1-(Cv/P)] e sommare

“algebricamente” il risultato operativo “obiettivo” ai costi fissi, cioè “sommare” in

caso di reddito positivo e “detrarre” in caso contrario. La formula sarà quindi:

Fro = (CF ± Ro) / [(1- (Cv/P)] 7

o anche (ricordando che il denominatore corrisponde al margine di

contribuzione percentuale MC%)

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 47

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-47-320.jpg)

![4.3 Relazione tra la retta dei ricavi, dei costi totali e del

risultato operativo.

Come già visto le rette dei ricavi, dei costi totali e del risultato operativo

hanno rispettivamente come espressione algebrica:

R=PxQ

CT = CF + (Cv x Q)

Ro = (MC x Q) – CF

La retta dei ricavi ha come coefficiente angolare P (cioè il prezzo unitario) e

parte dall’origine formando con l’asse delle ascisse un angolo che indicheremo con α

(vedi figura 16).

La retta dei costi totali è parallela a quella dei costi variabili di cui ha di

conseguenza lo stesso coefficiente angolare Cv e forma con l’asse delle ascisse un

angolo che indicheremo con β (nella figura la retta dei costi totali forma l’angolo β

con la retta dei costi fissi Y = CF parallela alle ascisse).

La retta del risultato operativo, come evidenziato nella 8, ha come

coefficiente angolare MC (cioè il margine di contribuzione unitario e quindi la

differenza tra prezzo e costo variabile); tale retta si può ottenere punto per punto

come differenza tra la funzione dei ricavi Rt = P x Q e la funzione dei costi totali

CT = CF + (Cv x Q).

Infatti se poniamo Ro = Rt – CT ed effettuiamo i passaggi necessari

otteniamo appunto Ro = (P X Q) - [CF + (Cv x Q)] = (P X Q) - (Cv x Q) - CF = Q

(P - Cv) – CF = (Q x MC) - CF. cioè Ro = (Q x MC) - CF.

Se ora poniamo Ro = 0, come deve essere al punto di pareggio, sarà

ovviamente Q x Mc = CF; se invece poniamo Q x Mc = 0, come avviene quando

non si è venduto nulla, il Ro, sarà ovviamente negativo e precisamente pari a – CF.

Abbiamo in tal modo i due punti necessari per tracciare la nostra retta che formerà

con l’asse delle Y in un punto, - CF, un angolo che indicheremo con γ (vedi figura

16).

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 50

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-50-320.jpg)

![Torniamo ora alla nostra formula Qbep = (CF+I)/(P-CV); è facile accorgersi

che la formula considera esclusivamente investimenti come costo fisso, ma tutti

sappiamo che molte tipologie di investimenti hanno anche una componente

variabile (basti pensare per esempio ad un mail con un costo fisso di preparazione e

un costo variabile per ogni pezzo, tra tipografia, carta, francobolli ecc.).

Non è difficile tuttavia modificare la formula di base per poter utilizzare il

modello anche nel caso di investimenti con parte fissa e variabile; la parte fissa

dell’investimento promozionale (CFp) non genera problemi e verrà sommata ai

costi fissi dell’impresa; per la parte variabile (CVp) invece il discorso si complica in

quanto occorre tener presente che la quantità di singole azioni necessarie per il

raggiungimento di un determinato obiettivo sarà funzione della redemption delle

azioni stesse.

In altre parole se la redemption di un mail fosse pari al 5% dovremmo

inviare 100 lettere per avere 5 ordini, mentre se fosse pari al 10% basterebbero 50

lettere per avere lo stesso risultato; di conseguenza occorre disporre di

un’informazione chiave è cioè la redemption percentuale dell’azione promozionale

in termini di ordini che indicheremo con R 1 30 .

Ciò premesso si dimostra, ma non lo faremo in tale sede31 che il volume di

pareggio può essere calcolato come segue:

Qbep = (CF+CFp)/ [Mc – (Cvp/R1 )] 14

Dove Cfp rappresenta la parte fissa dell’investimento, Mc il margine di

contribuzione dato come al solito da P-Cv mentre Cvp/R 1 rappresenta l’ammontare

di costo variabile necessario per la generazione di un singolo ordine che va

sottratto dal margine di contribuzione originario; va da sé che qualora si volesse

avere non il pareggio ma un determinato risultato operativo, sarà sufficiente

aggiungere tale Ro al numeratore.

Vediamo un esempio per fare chiarezza: si consideri un’azienda

monoprodotto che evidenzi i seguenti dati:

costi fissi 350.000 euro

costo variabile di 700 euro

prezzo di vendita di 1000

Si supponga che l’impresa non abbia già un portafoglio ordini e che decida

di investire in un’azione di telemarketing dalle seguenti caratteristiche:

CFp = 5000, costo di ogni telefonata 2,5 e R 1 = 5%.

30

Per evitare di fare confusione tra R e R1 si tenga presente che due investimenti promozionali diversi A e B

possono avere la stessa redemption R in termine di ordini complessivi (esempio generano entrambi 1000 ordini) ma

diversa R1 (es mail 1% e telemarketing 2,5% il che significa che occorrono 100 lettere per generare un ordine e solo 40

telefonate per avere lo stesso risultato).

31 C. D’Arconte, Metodi quantitativi per la gestione d’impresa, Dispensa

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 62

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-62-320.jpg)

![4.9 Superamento dei limiti: verso un modello avanzato di

contabilità direzionale

a) Aziende multiprodotto

Le imprese di norma tendono ad offrire al mercato una varietà di prodotti e

servizi sia per soddisfare più segmenti di mercato che al fine di fronteggiare

l’inevitabile obsolescenza e declino degli stessi prodotti o servizi. Per affrontare il

problema esistono due possibili soluzioni:

• la prima è quella di considerare ogni prodotto come un’area

economica indipendente; questo però comporta la necessità di ricondurre

correttamente tutti i costi ai singoli prodotti e in particolare saper allocare i

costi fissi, cosa tutt’altro che semplice.

• la seconda è quella di ricorrere al cosiddetto “margine di

contribuzione equivalente” dove il margine di contribuzione unitario deve

essere calcolato come media ponderata con le quantità vendute, dei margini

di contribuzione dei singoli prodotti 35. Un esempio chiarirà meglio il concetto.

Supponiamo che la Rossi Spa con costi fissi pari 246.000 euro complessivi

abbia 3 prodotti con le seguenti caratteristiche come illustrato in figura 25:

A B C

Prezzo unitario 1000 800 500

Mix vendite % 20 30 50

Mc unitario 250 160 50

Figura 25. Analisi mix prodotti

Quale sarà la quantità di pareggio?

Se scegliamo la prima strada, come già detto, occorre essere in grado di

allocare correttamente ad ogni attività la quota di competenza di costi fissi; in caso

questo sia possibile sappiamo già come fare in quanto per ogni singolo prodotto

potremo utilizzare formule e procedimenti già noti..

Se viceversa scegliamo la seconda, il primo passo sarà calcolare il margine

di contribuzione equivalente sulla base della seguente espressione:

Mceq = [(Mc 1 x Q 1 %)+ (Mc 2 x Q 2 %) + (Mcn x Qn%)] 15

Nel caso in esame avremo quindi:

35

R. N. Anthony- David F. Hawkings – D.M. Macrì – K. A. Merchant - Sistemi di Controllo 1994 Mc Graw Hill

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 67

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-67-320.jpg)

![Mceq = [(250 x 0,2)+ (160 x 0,3) + (50 x 0,50)] = 123

Potremo poi usare sostanzialmente la 2bis introducendo però il margine di

contribuzione equivalente come segue:

Qbep = CF/ [(Mc 1 x Q 1 %)+ (Mc 2 x Q 2 %) + (Mc n x Q n %)] 16

Oppure più sinteticamente:

Qbep = CF/Mceq 16bis

Dove, si badi bene, Qbep deve intendersi la quantità totale dei tre prodotti che

saranno presenti esattamente con il peso percentuale inizialmente determinato (A

20%, B 30% e C 50%)

Di conseguenza, nel volume di pareggio di 2000 pezzi trovato in base alla

16bis (246.000/123 = 2000) avremo che il 20%, cioè 400, sarà la quantità di A, il

30% cioè 600, sarà B e il 50 %, cioè 1000 sarà C. Qualora ci fosse un cambiamento

nel mix percentuale dei prodotti si modificherà anche il margine di contribuzione

equivalente.

Ovviamente, qualora si voglia calcolare non la quantità di pareggio ma i

volumi di vendita che possono assicurare un determinato risultato operativo Ro,

basterà aggiungere quest’ultimo al numeratore secondo le stesse modalità viste in

precedenza per le aziende monoprodotto.

La formula è molto utile per orizzontarsi rapidamente nella complessità delle

aziende multiprodotto, tuttavia occorre tenere ben presente che:

• i costi fissi vengono sostanzialmente ripartiti in modo paritetico

sui 3 prodotti (cosa quasi certamente non esatta)

• sono indispensabili dati precisi sui singoli prodotti sia per il peso

percentuale che, soprattutto, per i costi relativi

• nella realtà è molto difficile che il mix delle vendite resti

costante; se quest’ultimo si modifica cambia anche il margine di

contribuzione equivalente

Per terminare è opportuno sottolineare come il margine di contribuzione

equivalente possa esser uno strumento di gestione manageriale di grandissima

importanza in quanto spesso una modifica del mix dei prodotti volta a privilegiare

quelli a margine di contribuzione più elevato, può comportare benefici economico-

reddituali di grande rilievo (vedi a tale riguardo gli esercizi 51 e 54).

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 68

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-68-320.jpg)

![Si supponga ora che prima di raggiungere il punto di pareggio Qbep che

avremmo in assenza di variazioni del margine di contribuzione, a partire quindi da

una quantità Q1 < Qbep, si verifichi una variazione del prezzo P e/o del costo

variabile; si dimostra, qualunque sia la variazione di P e/o di Cv, che per

raggiungere il pareggio occorrerà vendere oltre Q 1 una quantità Q 2 data da:

Q 2 = (CF – Q1Mc1)/Mc2 17

Occorre tener presente che gli otto possibili stati del prezzo e del costo

variabile potranno produrre una diminuzione del margine di contribuzione (come

spesso avviene) ma anche, sebbene più raramente, un aumento. La formula sarà

sempre valida basterà solo tener presente che

In caso Mc 1 >Mc 2 sarà anche Q 1 +Q 2 > Qbep

In caso Mc 1 <Mc 2 sarà anche Q 1 +Q 2 < Qbep

Vediamo due esempi

Immaginiamo di avere un prodotto con i seguenti dati:

CF = 60.000

Prezzo unitario vendita 100

Costo variabile produzione 70

Margine di contribuzione unitario = Mc sarà pari a 30

Quantità di equilibrio Qbep = 60.000/30 =2.000

Supponiamo ora che l’imprenditore venda i primi 1.100 pezzi a euro 100,00

e i successivi a euro 90,00 con una diminuzione quindi del margine di contribuzione

di 10 euro; quale quantità da produrre oltre i 1100 per avere il pareggio? Grazie alla

17 avremo subito: Q 2 = [(60.000 – (1100x30)]/20 = 1350

Infatti, (1100 x 100) + (1350 x 90) = 231.500 valore di ricavi che

corrisponde al totale dei costi 60.000 + (2450 x 70) = 231.500.

In definitiva, per il pareggio, occorre vendere non più 2000 pezzi ad euro

100 ma 2450 pezzi di cui 1100 a prezzo pieno e 1350 al prezzo scontato; come si

vede, in caso Mc 1 >Mc 2 (cioè con una diminuzione del margine di contribuzione) è

anche Q 1 +Q 2 > Qbep

Supponiamo ora invece che, sempre con gli stessi dati dell’esercizio

precedente, a partire dai 1100 pezzi l’imprenditore pratichi un aumento di 10 euro o

che riesca ad avere una riduzione dello stesso valore sul costo delle materie prime

con un incremento quindi del margine di contribuzione di 10 euro. Utilizzando la

formula troviamo che Q 2 = [(60.000 – (1100x30)]/40 = 675,

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 70

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-70-320.jpg)

![In questo caso, come d’altronde era sensato attendersi, essendo Mc 1 <Mc 2 , e

quindi con un incremento del margine di contribuzione, avremo che Q 1 +Q 2 < Qbep,

cioè la quantità totale da produrre sarà 1.775 e quindi inferiore alla quantità di

pareggio di 2000 pezzi come nel caso di margine di contribuzione costante.

Caso di variazione su quantità diverse

Supponiamo ora invece, in un modo altamente più realistico, che i momenti

delle due variazioni non coincidano e che per esempio l’incremento del costo

variabile avvenga a partire dall’801nesimo prodotto come evidenziato nella figura

26.

Quale quantità da vendere oltre i primi 1.100 pezzi per avere il pareggio?

E’ evidente che in tale contesto non potremo usare la 17 e che dovremo

procedere diversamente; per prima cosa notiamo come a seguito dello sfasamento tra

i momenti in cui avvengono le due variazioni si determinano 3 quantitativi che

apporteranno tre diversi margini di contribuzione e cioè:

• i primi 800 pezzi Mc 1 = 100-70 = 30

• i successivi 300 pezzi Mc 2 = 100-75 = 25

• i pezzi successivi Mc 3 = 90-75 = 15

In tali condizioni, per trovare la quantità di Q 3 da vendere per avere il

pareggio, possiamo scrivere la seguente relazione che dovrà necessariamente essere

verificata al volume d’equilibrio:

[(Mc 1 x Q 1 )+ (Mc 2 x Q 2 ) + (Mc 3 x Q 3 )] = CF

Da questo è facile ricavare Q3 come segue:

Q 3 = CF- [(Mc 1 x Q 1 )+ (Mc 2 x Q 2 )] 18

Mc 3

Da tale espressione troviamo che la quantità da vendere al margine di

contribuzione unitario di 15 euro è pari a 1900 mentre quella totale sarà pari a 3.000

(800 con mc 1 pari a 30, 300 con mc 2 uguale a 25 e appunto 1900 con mc 3 di 15

euro).

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 71

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-71-320.jpg)

![I ricavi totali saranno dati da P x Q; i costi totali saranno dati ovviamente dalla somma dei

costi variabili (Cv x Q) e di quelli fissi e cioè: CT = (Cv x Q)+ CF e quindi, nel caso di

un’azienda monoprodotto, avremo che Ro = PxQ – [(Cv x Q) + CF ] cioè Ro = McxQ –CF

30. Vedi figura 15 nel testo

31. Vedi figura 16 nel testo

32. La rappresentazione di Doyle dell’andamento del Ro (vedi figura 15), pur

concettualmente corretta, ha comunque un limite non trascurabile in quanto non tiene conto

degli aspetti temporali e, in particolare, ipotizza che i costi fissi vengano spesi, per così dire,

istantaneamente tutti insieme al momento iniziale del lancio del prodotto.

Di norma invece si comincia ad investire e quindi ad essere in passivo prima che sia possibile

iniziare la produzione e a maggior ragione le vendite e, inoltre, non è affatto detto che il

massimo del passivo coincida con il lancio del prodotto, anzi è più frequente il caso in cui il

passivo continui ad aumentare dopo la fase di lancio sia perché le spese promozionali sono

di norma molto elevate nella fase iniziale sia perché occorre comunque far fronte ai costi fissi

a fronte di vendite ancora contenute.

E’ quindi molto più realistica una rappresentazione dell’andamento del Ro di tipo sinusoidale

come nella figura 17.

33. 2000/80 = 25, 25 x 200 = 5000 oppure 2.000/[1- (120/200)] = 5.000

(2.000+1.200)/80 = 40; (2.000- 600 )/80 = 17,5

34. 500 = 5000/((p-9,5); p = 19,5

35. 300.000/20 = 15.000 a 3000 pezzi al mese occorreranno 5 mesi

36. Se Cv/P = 0,70 segue che 1 – Cv/P = 0,30 da cui 200.000/0,30 = 6.666 fatturato di

equilibrio

37. In caso di domanda elevata per entrambi i prodotti è sicuramente più conveniente il

prodotto A in quanto il margine di contribuzione unitario è superiore ( 35 contro 30) e in più i

costi fissi sono più bassi

38. Essendo anche in tal caso le vendite illimitate la scelta più conveniente sarà ancora A in

quanto ci sarà sicuramente un volume di vendite tali per cui il maggior margine unitario del

prodotto A riuscirà a compensare la maggiore incidenza dei costi fissi.

39. Se il massimo volume di vendite fosse pari per entrambi i prodotti a 17.500 sarà invece da

preferire B in quanto per tale quantità A non raggiungerebbe neppure il pareggio (650.000/35

= 18.571 mentre B darebbe un utile lordo di 25.000 euro [(30x17.500) - 500.000]

40. La condizione di esistenza del volume di indifferenza è che qualora sia Mc 1 >Mc 2 sia anche

e CF 1 >CF 2 o anche Mc 1 <Mc 2 ma con CF 1 <CF 2 come nel caso in oggetto.

In tal caso sarà (350.000 -500.000)/ (15-30) = 10.000

41. Il margine di sicurezza è un indicatore che consente di calcolare di quanto si possono

ridurre le vendite attuali prima che l’azienda risulti in perdita e si può calcolare in due modi.

a) indichiamo con Vbep il volume di vendite necessarie per il pareggio e con V il volume di

vendite effettivo, avremo Ms = (V- Vbep)/V.

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 85

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-85-320.jpg)

![Gli ordini necessari per il pareggio sono (200.000+ 1500)/ (300-200) = 2.015

Gli ordini necessari per un Ro di 50.000 euro saranno dati da 251.500/100 = 2.515

51. Per prima cosa si calcola il margine di contribuzione equivalente che sarà dato da

(250x0,2)+(160x0,30)+((50x0,5) pari a 123. Poi divideremo i costi fissi per tale valore ed

otterremo 2000, il volume di pareggio.

52. Sì, in quanto (246.000+300.000)/123 = 4.439 circa

53. La condizione fondamentale per poter utilizzare il margine di contribuzione equivalente è

che il mix delle vendite non cambi nel tempo. In caso questo avvenga il margine di

contribuzione equivalente va ricalcolato per ogni nuovo mix.

54. Sì, si può dire immediatamente che il risultato sarà superiore in quanto l’impresa ha

aumentato il ”peso” di B con margine di contribuzione unitario pari a 160 e dimnuito invece il

“peso” di C che ha margine di contribuzione unitario pari a 50. Se ricalcoliamo il margine di

contribuzione equivalente troveremo (250x0,20)+(160x40)+(50x0,40) = 134 da cui avremo che

(134 x 3000) -246.000 = 156.000

55. In base alla formula 17 avremo Q 2 = (CF – Q 1 Mc 1 )/Mc 2 da cui Q 2 = [(60.000 –

(1100x30)]/20 = 1350

56. Potremo usare ancora la 17 tenendo presente che in tal caso Mc 2 sarà 15 e non più 20 e

avremo Q 2 = [(60.000 – (1100x30)]/15 = 1.800

57. Avremo in tal caso 3 quantitativi con 3 diversi margine di contribuzione:

• i primi 800 pezzi Mc 1 = 100-70 = 30

• i successivi 300 pezzi Mc 2 = 100-75 = 25

• i pezzi successivi Mc 3 = 90-75 = 15

In tali condizioni per trovare la quantità di Q 3 che dobbiamo produrre per avere il pareggio,

potremo usare la 18 Q 3 = CF- [(Mc 1 x Q 1 )+ (Mc 2 x Q 2 )] da cui avremo che Q 3 = 1900

Mc 3

58. A = 80.000; b = 80.000/8 = 10.000 da cui segue che Q = 80.000 -10.000p

59. Si utilizza la formula 19 p 0 = ½ (a/b +cvu) da cui segue che:

A = 500; b = 2; cv = 2 segue che p = ½ [(500/2)+20 ] = 135

60. Sostituendo 4 nella funzione di domanda, Q = 40.000, ricordando che il risultato operativo

è Ro = (p x q) – Ct e svolgendo i calcoli avremo un utile lordo di 15.000 euro.

Se utilizziamo la formula 19 troviamo che il prezzo ottimale è 5 a cui corrisponde un venduto

di 30.000 pezzi e un Ro di 25.000 euro

L’impresa. Creazione, gestione e sviluppo. Dalla contabilità analitica e dal controllo di gestione alla contabilità 87

direzionale. Carmine D’Arconte, maggio 2011](https://image.slidesharecdn.com/dallacontabilitanalitica-130115151802-phpapp01/85/Dalla-contabilita-analitica-87-320.jpg)

Il capitolo discute l'importanza della contabilità analitica e del controllo di gestione per fornire un quadro dettagliato dell'andamento aziendale oltre il bilancio d'esercizio. Viene enfatizzato come la pianificazione, il budget e un sistema informativo avanzato siano essenziali per un'efficace gestione, permettendo decisioni strategiche basate su dati precisi e tempestivi. Infine, il documento introducce un modello per la contabilità direzionale che supporta le decisioni manageriali nel contesto di scelte imprenditoriali critiche.