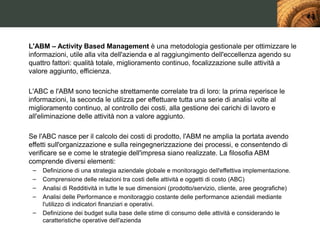

L'Activity Based Management (ABM) è una metodologia utilizzata per ottimizzare le informazioni necessarie alla gestione aziendale, in un contesto caratterizzato da cambiamenti rapidi e alta competitività. Attraverso il monitoraggio delle attività e l'analisi dei costi, l'ABM favorisce l'efficienza e la trasparenza nei processi decisionali aziendali. La sua implementazione è cruciale per la definizione delle strategie, l'analisi della redditività e il miglioramento continuo delle performance.

![Introduzione al Project Management [PM01-S]](https://cdn.slidesharecdn.com/ss_thumbnails/pm01-snovara21-11-2015-160304160741-thumbnail.jpg?width=640&height=640&fit=bounds)