Downloaded 208 times

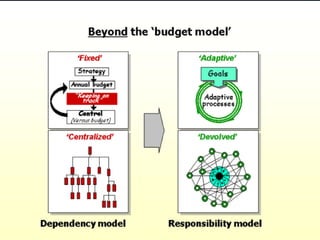

Il controllo di gestione si riferisce a un sistema che verifica la validità e la rispondenza degli obiettivi aziendali, occupandosi di monitorare la compliance e guidare le aziende verso risultati attesi. Esamina critiche al budget 'classico' e propone l'evoluzione verso un sistema 'beyond budget', che utilizza indicatori non solo monetari e promuove un'organizzazione più snella e responsabile. Il controllo di gestione deve integrare un sistema informativo capace di supportare decisioni strategiche e operativi, superando così il gap analitico esistente tra diversi livelli decisionali.