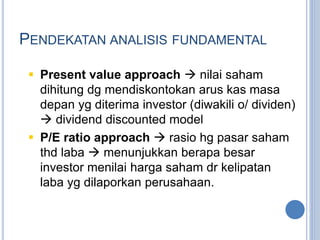

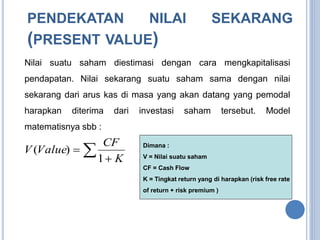

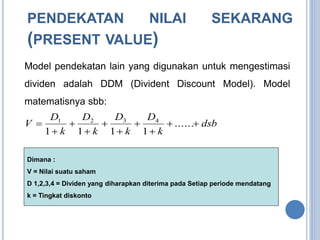

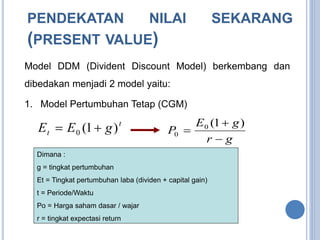

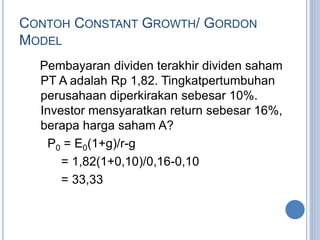

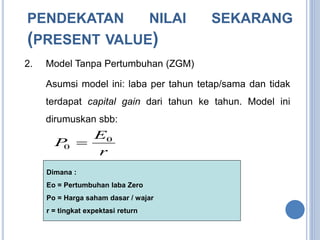

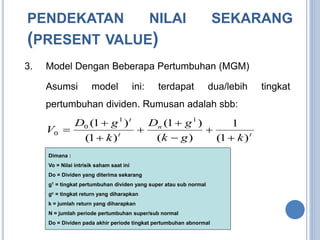

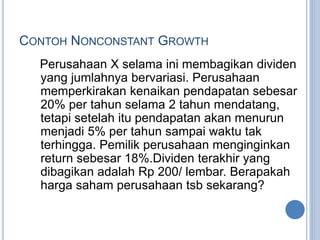

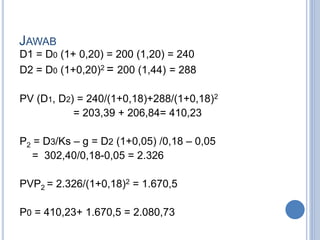

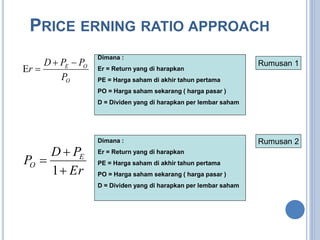

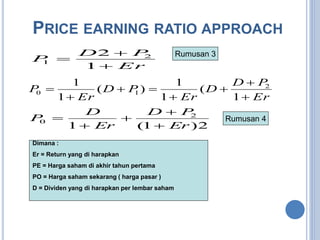

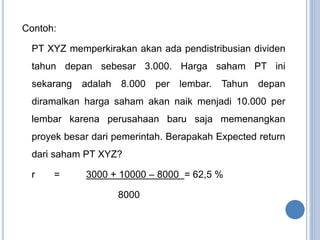

Dokumen ini membahas penilaian saham, mencakup jenis saham, tujuan investor dalam menilai saham, dan cara menentukan nilai intrinsik melalui analisis teknikal dan fundamental. Terdapat juga penjelasan mengenai nilai buku, nilai pasar, dan nilai intrinsik serta berbagai metode penilaian seperti dividend discount model dan price earnings ratio. Informasi intern dan ekstern perusahaan serta keadaan ekonomi juga dianalisis untuk pengambilan keputusan investasi.