Downloaded 51 times

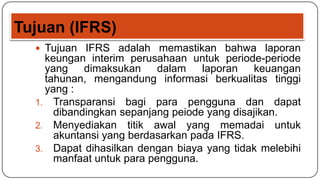

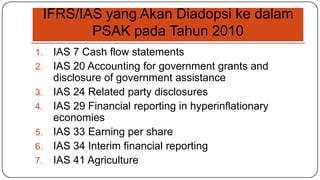

Dokumen ini membahas tentang International Accounting Standards Committee (IASC) dan International Financial Reporting Standards (IFRS), yang bertujuan untuk merumuskan dan menerbitkan standar akuntansi global yang konsisten. IASC didirikan pada tahun 1973 dan telah berfungsi untuk harmonisasi standar akuntansi internasional, sementara IFRS diterbitkan oleh International Accounting Standards Board (IASB) untuk memastikan transparansi dan komparabilitas laporan keuangan. Penerapan IFRS di Indonesia dijadwalkan dimulai pada 1 Januari 2012, dengan manfaat yang termasuk peningkatan kredibilitas dan transparansi laporan keuangan.