Downloaded 1,054 times

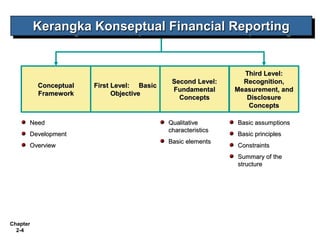

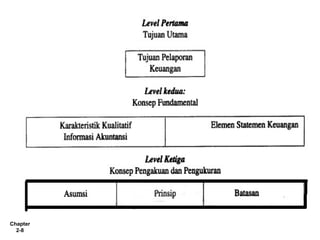

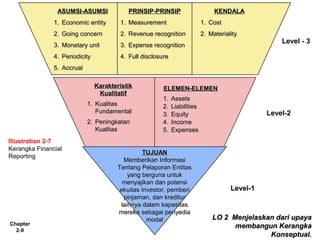

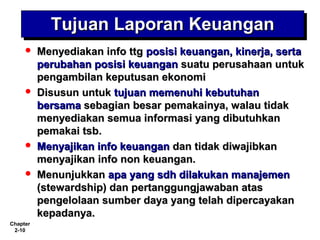

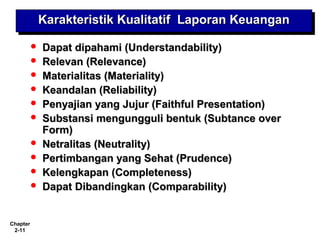

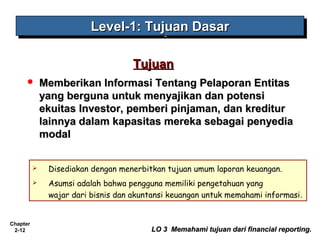

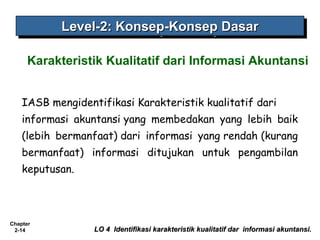

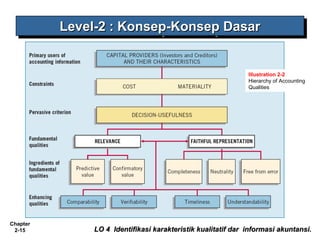

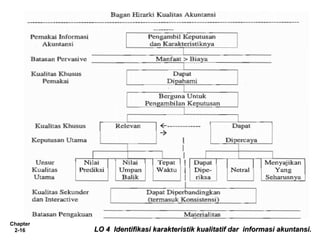

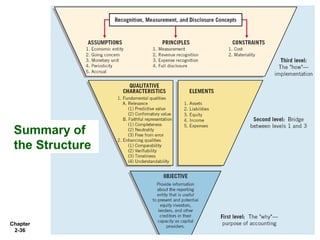

Dokumen ini membahas kerangka konseptual pelaporan keuangan yang mengidentifikasi tujuan, karakteristik kualitatif, serta elemen dasar laporan keuangan. Ini juga menjelaskan pentingnya kerangka ini dalam menyampaikan informasi yang berguna untuk pengambilan keputusan ekonomi oleh para pemangku kepentingan. Selain itu, terdapat deskripsi mengenai asumsi, prinsip, dan kendala dalam akuntansi yang perlu dipahami.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)