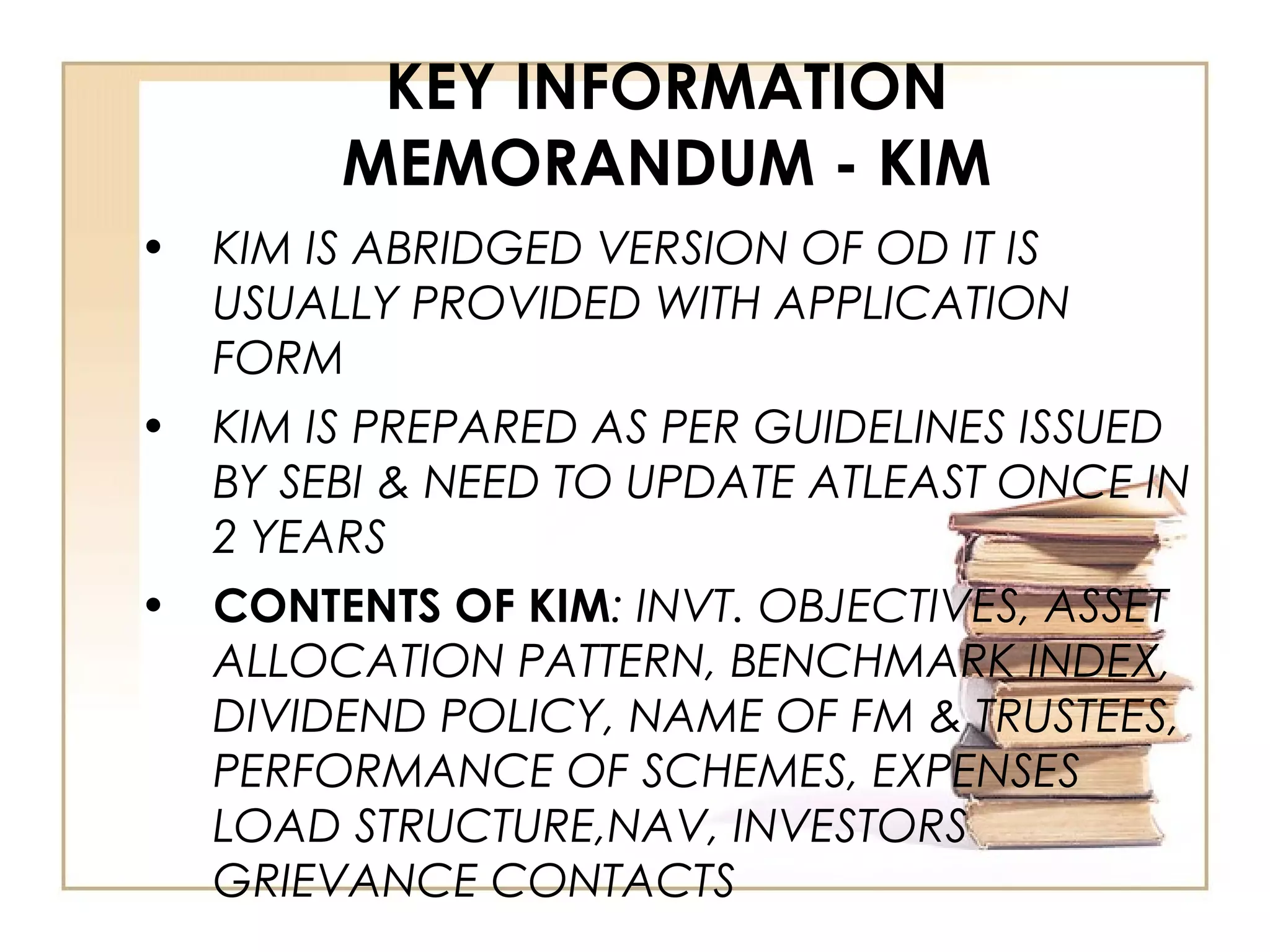

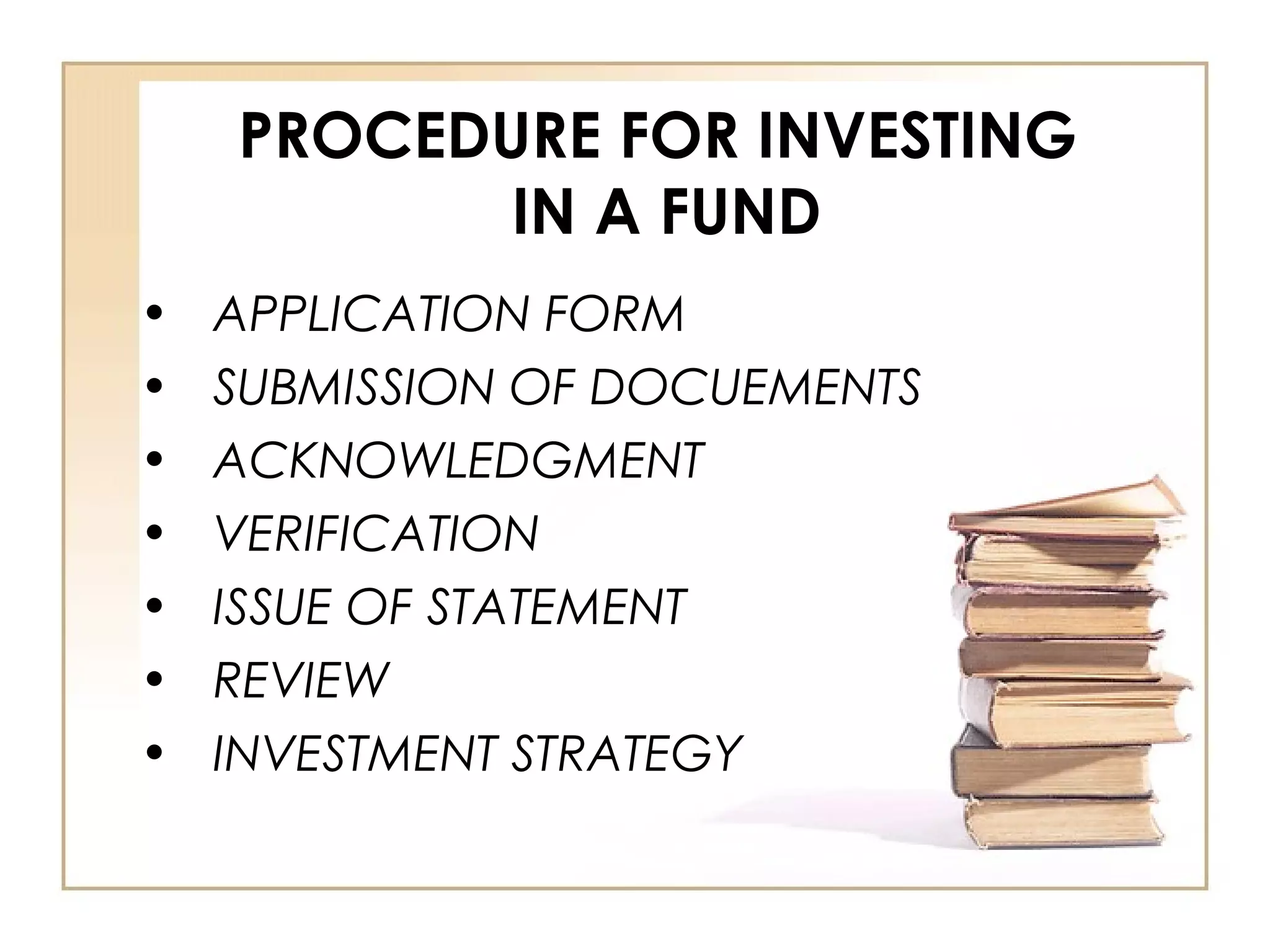

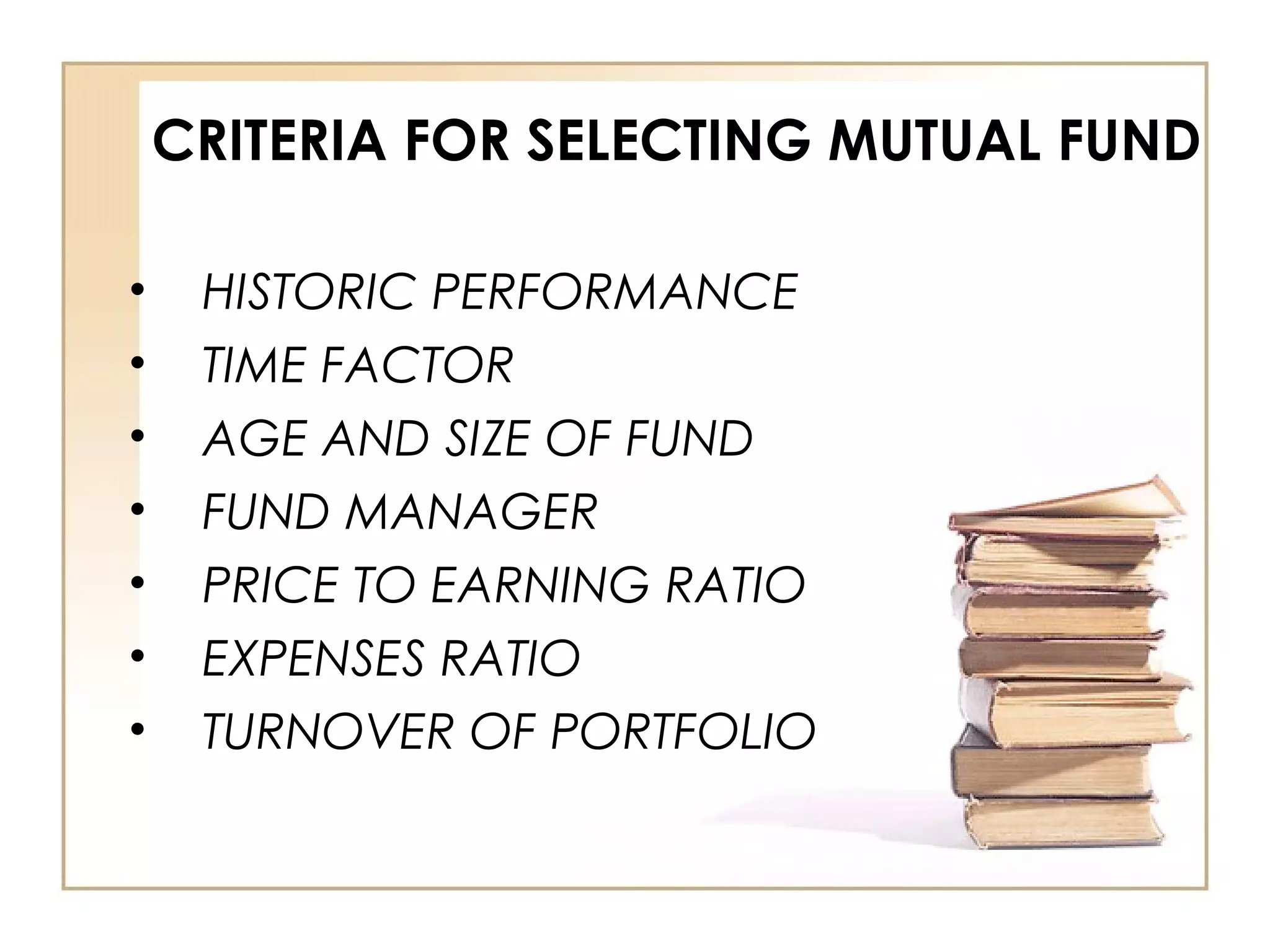

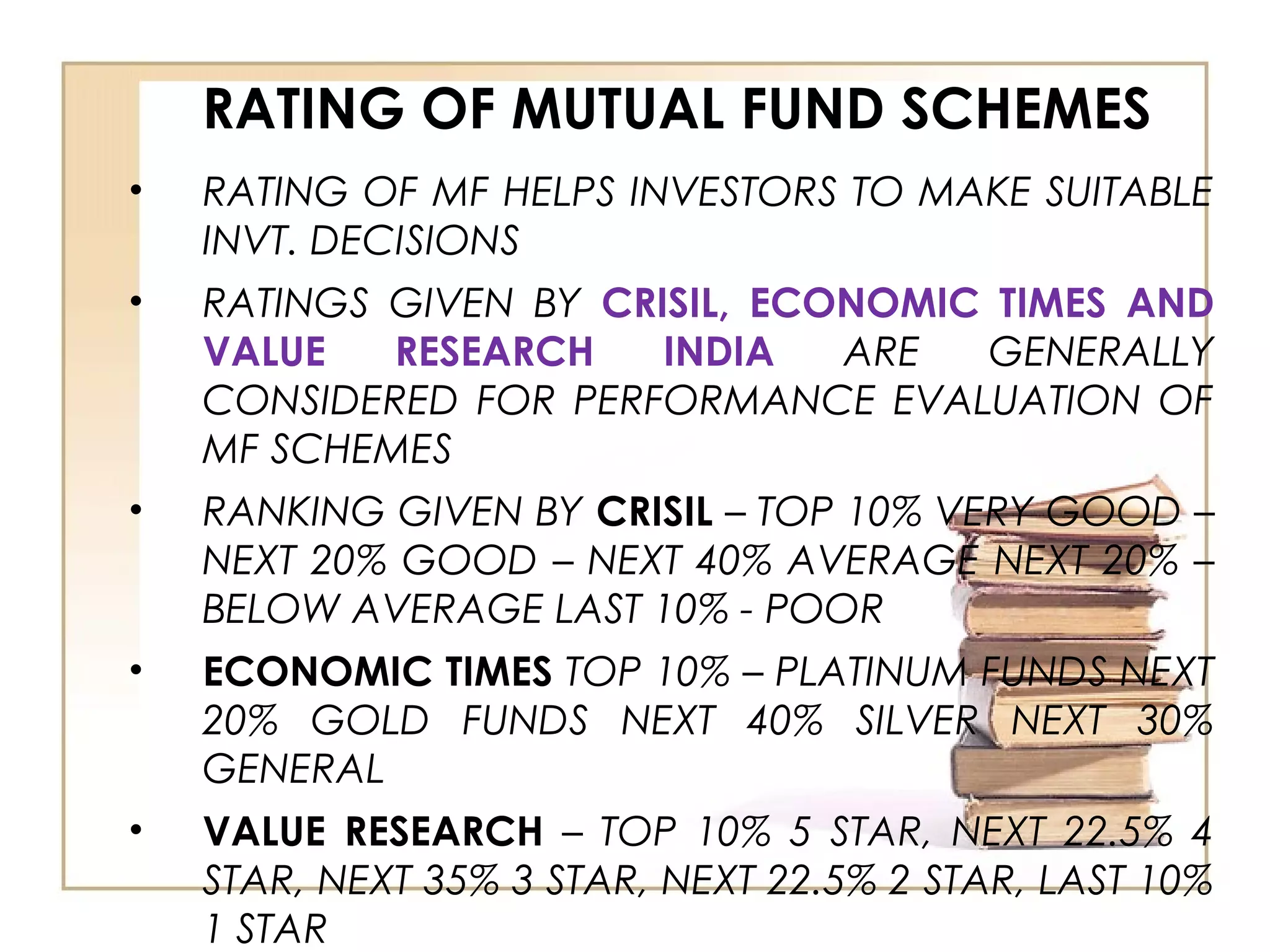

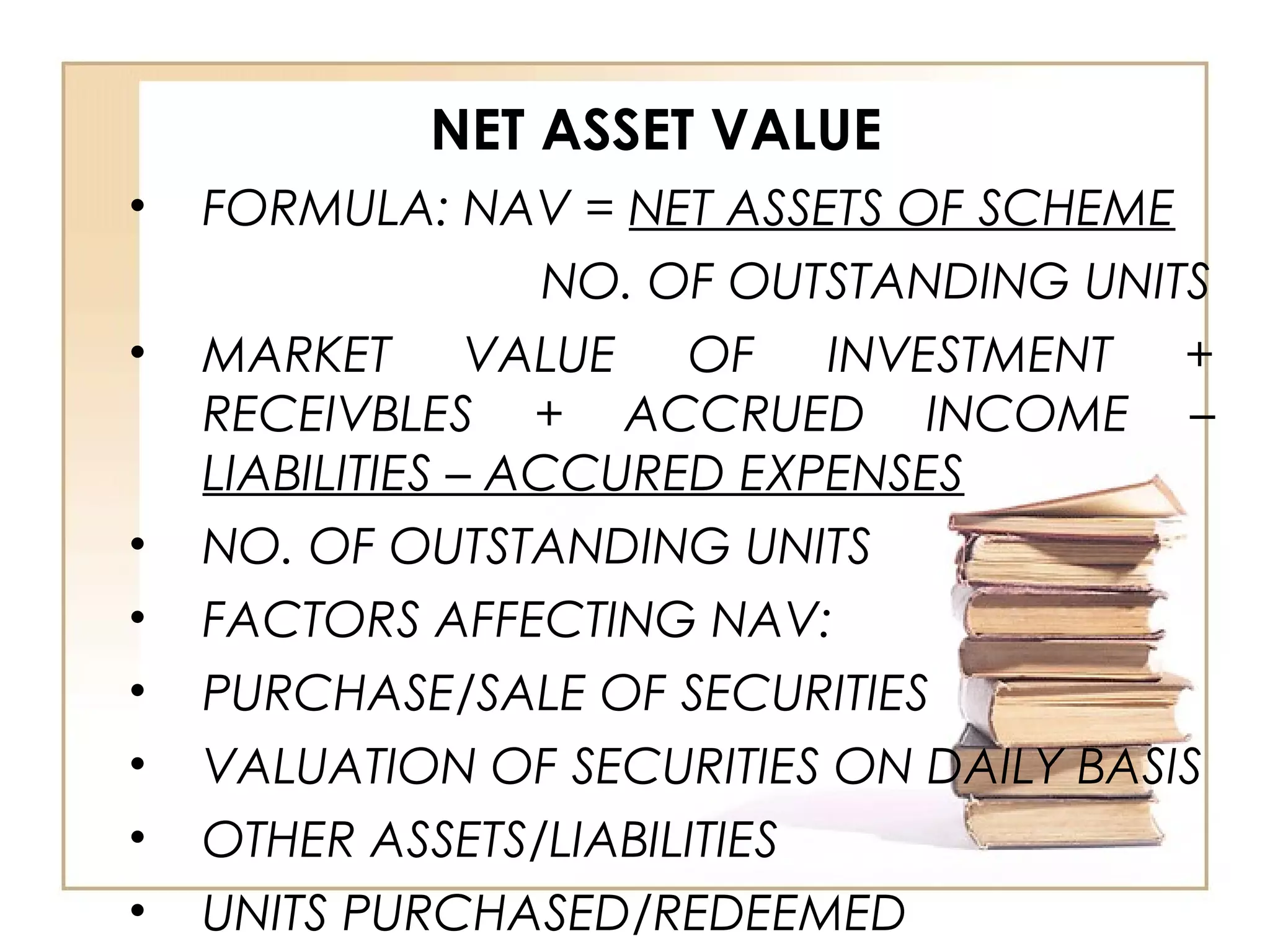

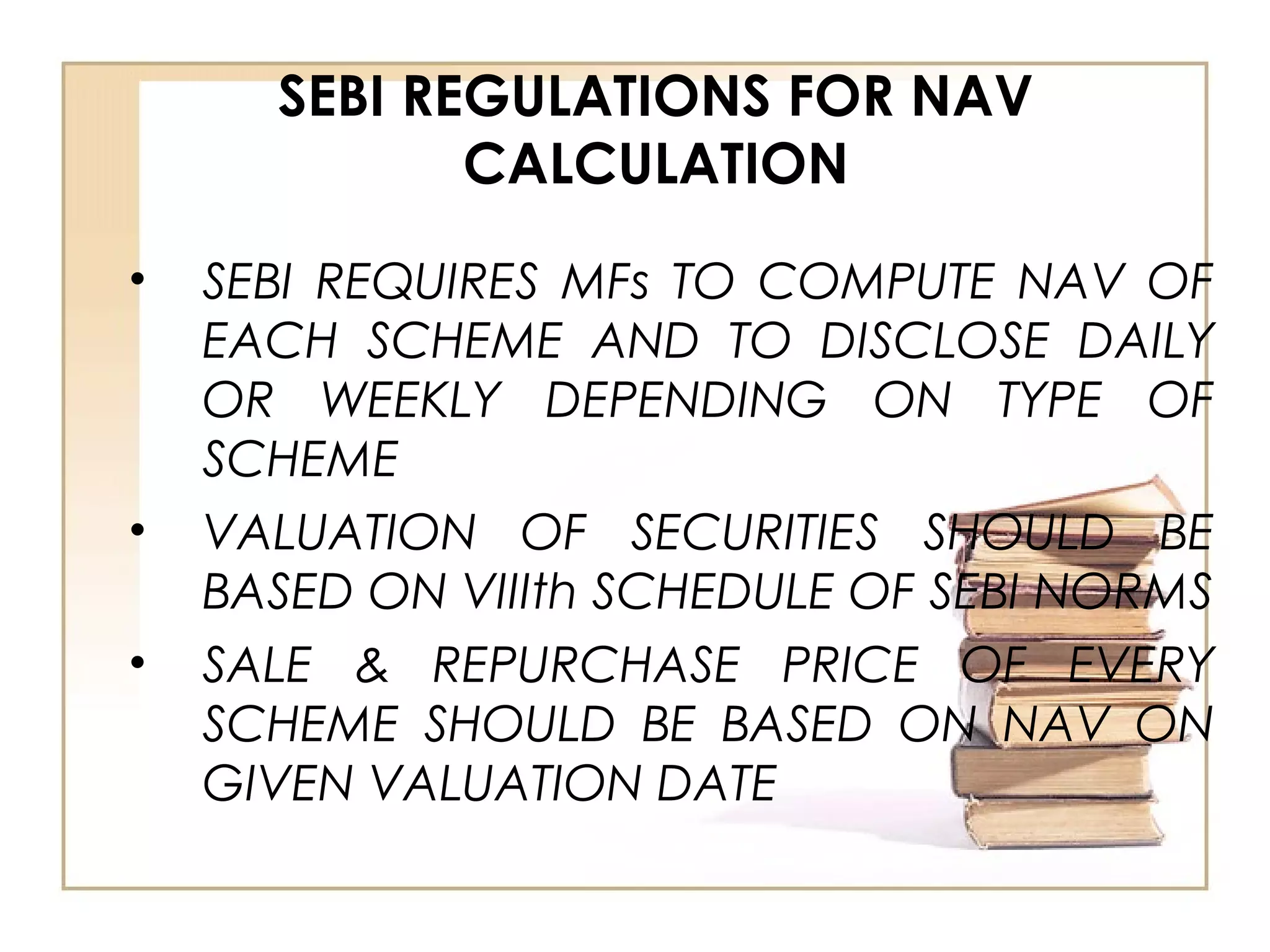

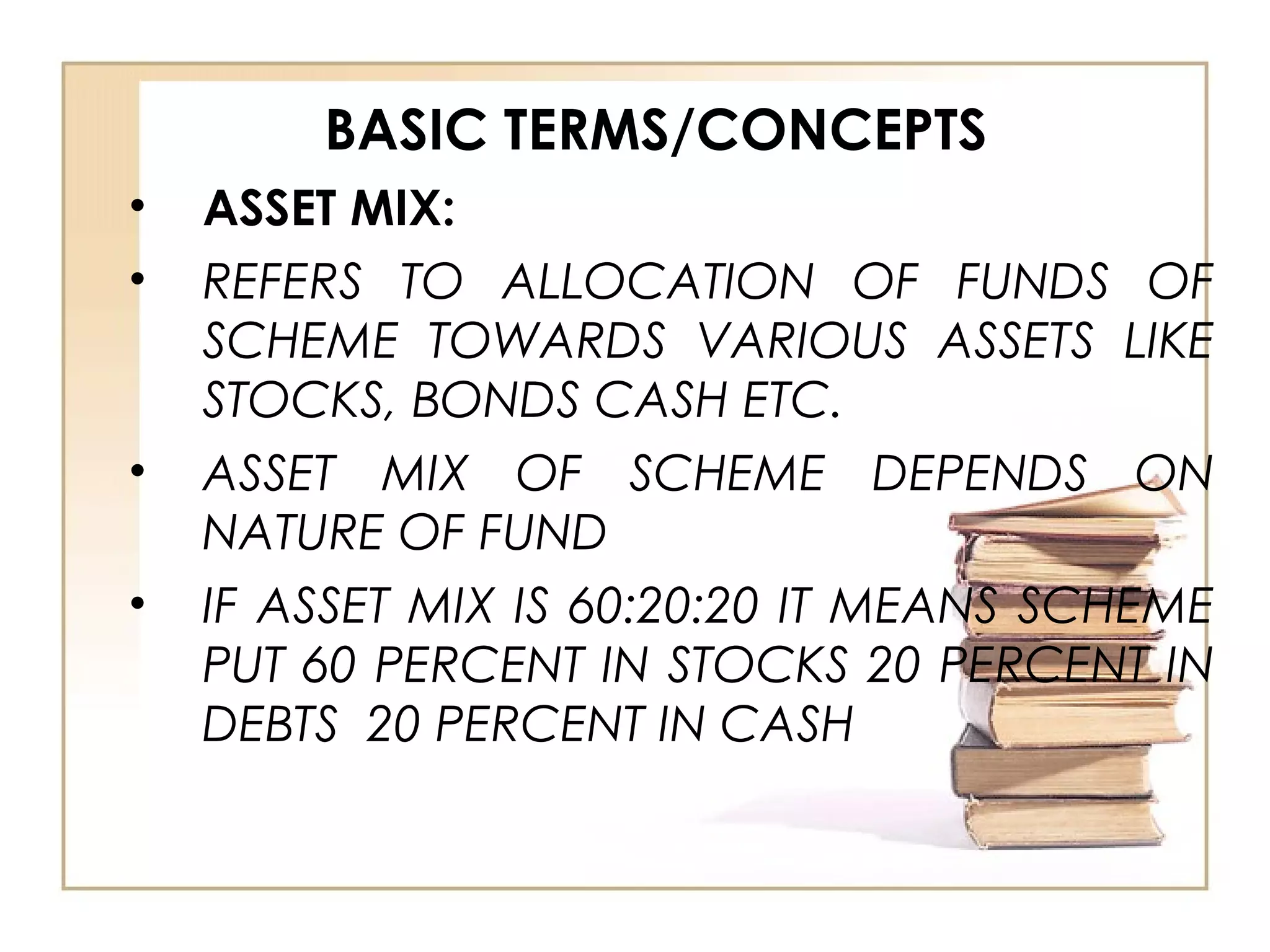

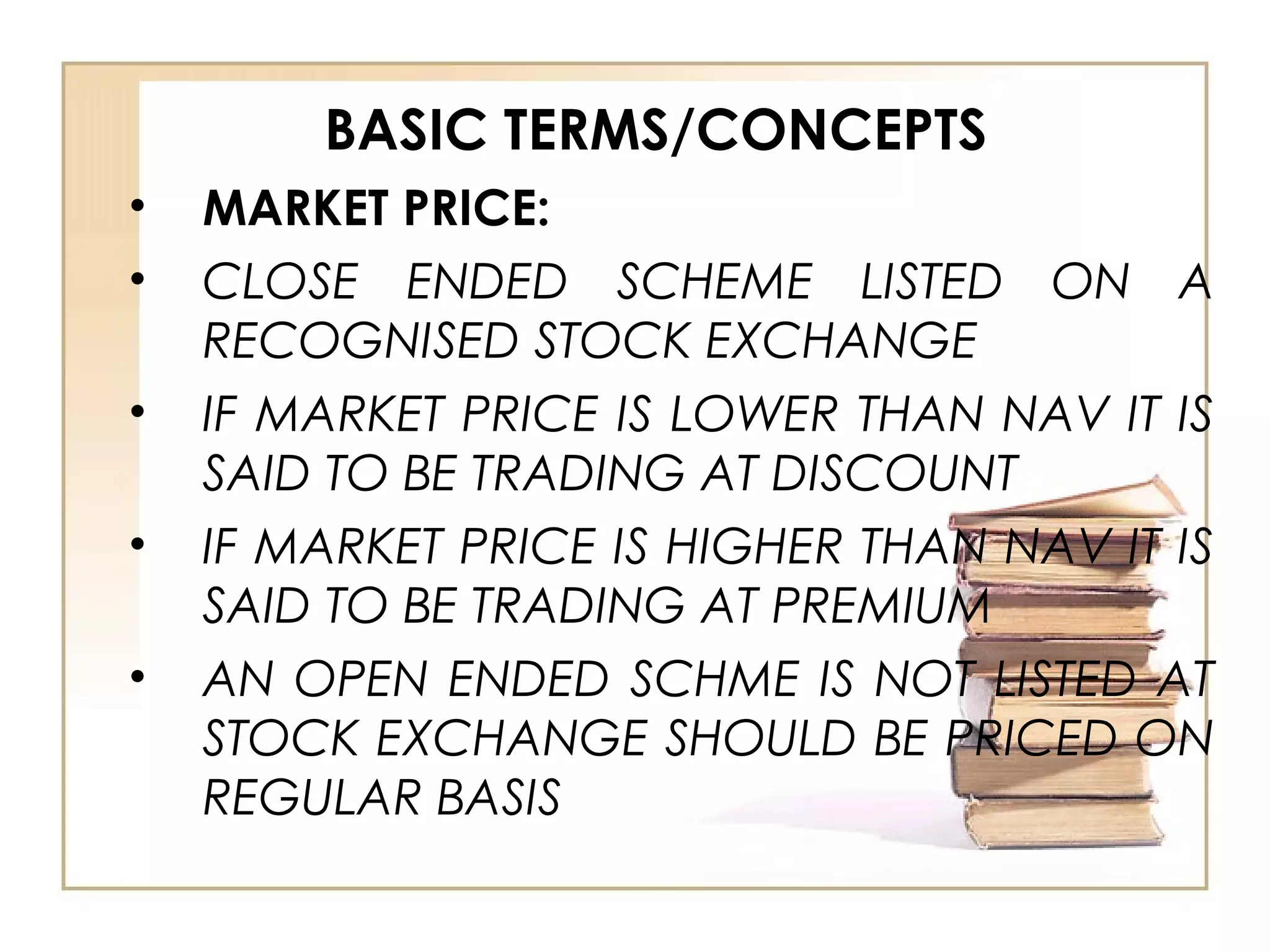

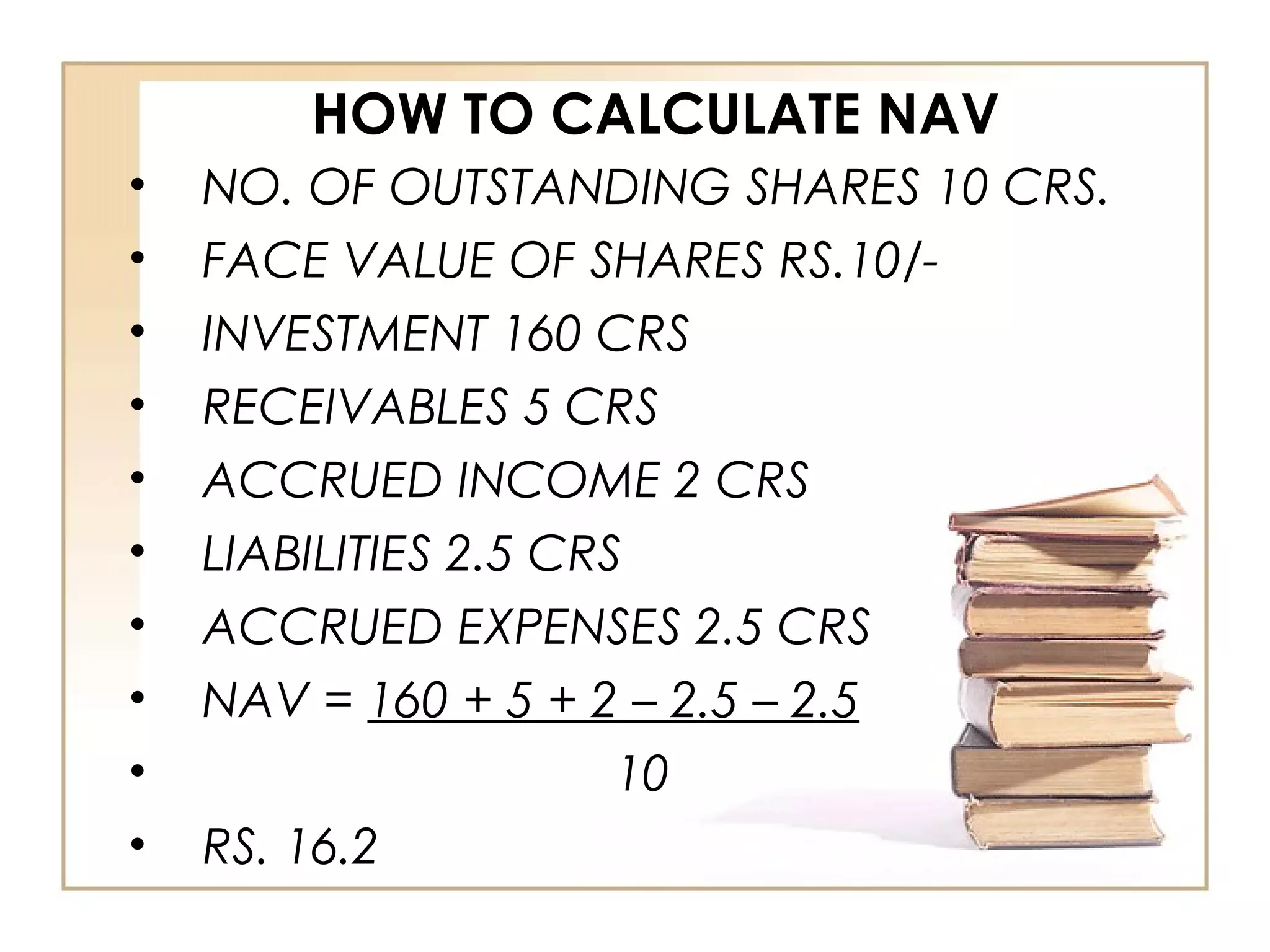

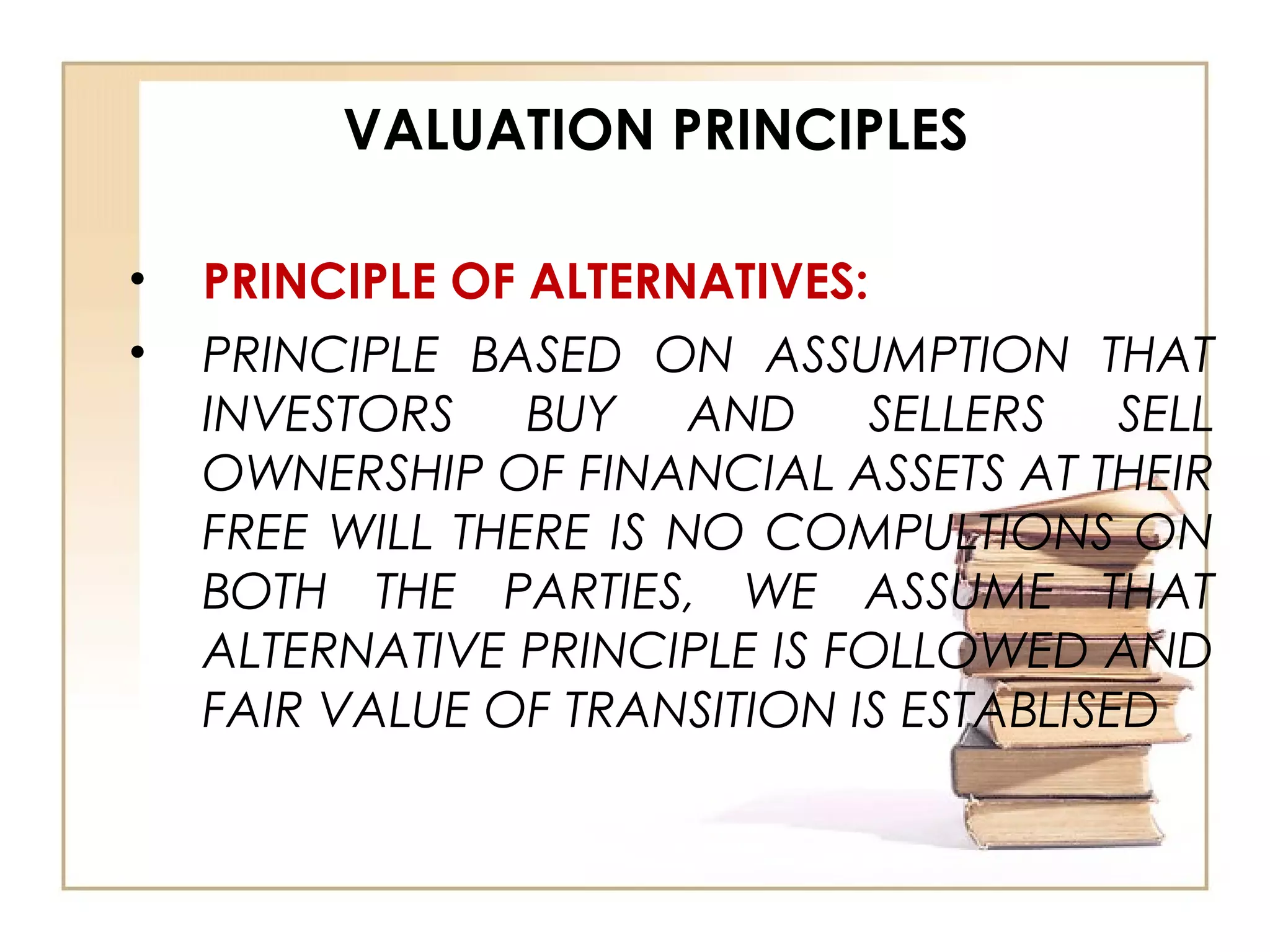

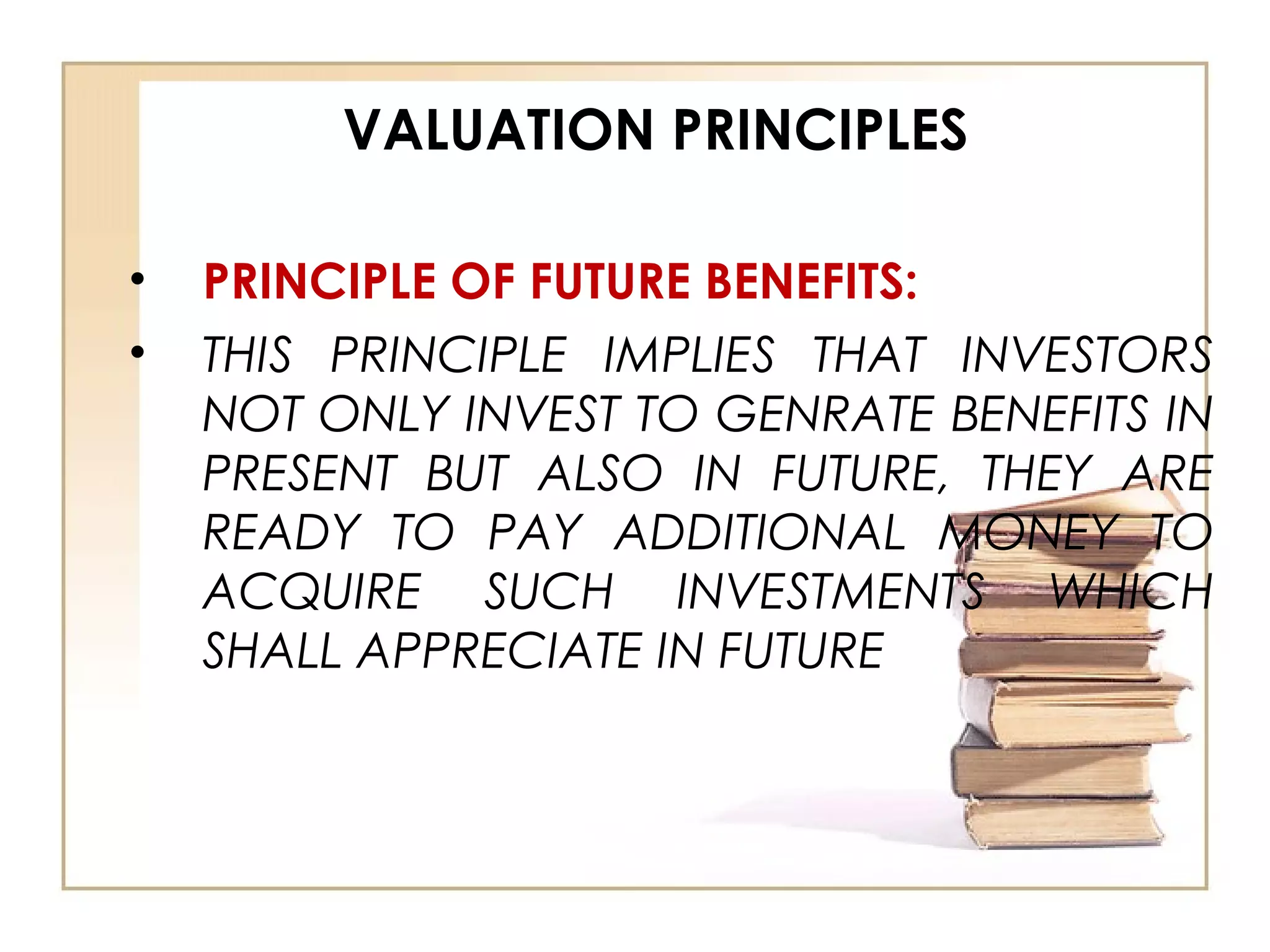

The document provides a comprehensive overview of mutual funds, their structure, advantages, disadvantages, and types of investment products. It covers the evolution of the mutual fund industry, investment procedures, rights and duties of investors, and the concepts of net asset value. Additionally, it discusses various mutual fund classifications, investment decision-making criteria, and SEBI regulations governing mutual funds in India.