3.KUP...Surat Pemberitahuan (SPTt)

•Download as PPT, PDF•

1 like•489 views

Surat Pemberitahuan (SPT) digunakan wajib pajak untuk melaporkan penghitungan dan pembayaran pajak sesuai peraturan perpajakan. SPT terdiri dari SPT masa untuk laporan bulanan dan SPT tahunan, yang harus diisi dengan benar dan disampaikan tepat waktu ke kantor pelayanan pajak. Wajib pajak memiliki kewajiban dan hak seperti menyelenggarakan pembukuan, mengajukan keber

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

Similar to 3.KUP...Surat Pemberitahuan (SPTt)

Similar to 3.KUP...Surat Pemberitahuan (SPTt) (20)

More from KhairilJaa

More from KhairilJaa (20)

Recently uploaded

Recently uploaded (12)

3.KUP...Surat Pemberitahuan (SPTt)

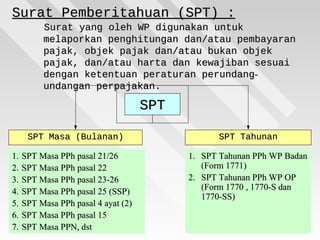

- 1. 1 Surat Pemberitahuan (SPT) :Surat Pemberitahuan (SPT) : Surat yang oleh WP digunakan untukSurat yang oleh WP digunakan untuk melaporkan penghitungan dan/atau pembayaranmelaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objekpajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuaipajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundangdengan ketentuan peraturan perundang-- undangan perpajakan.undangan perpajakan. SPTSPT SPT Masa (Bulanan)SPT Masa (Bulanan) 1.1. SPT Masa PPh pasal 21/26SPT Masa PPh pasal 21/26 2.2. SPT Masa PPh pasal 22SPT Masa PPh pasal 22 3.3. SPT Masa PPh pasal 23-26SPT Masa PPh pasal 23-26 4.4. SPT Masa PPh pasal 25 (SSP)SPT Masa PPh pasal 25 (SSP) 5.5. SPT Masa PPh pasal 4 ayat (2)SPT Masa PPh pasal 4 ayat (2) 6.6. SPT Masa PPh pasal 15SPT Masa PPh pasal 15 7.7. SPT Masa PPN, dstSPT Masa PPN, dst SPT TahunanSPT Tahunan 1.1. SPT Tahunan PPh WP BadanSPT Tahunan PPh WP Badan (Form 1771)(Form 1771) 2.2. SPT Tahunan PPh WP OPSPT Tahunan PPh WP OP (Form 1770 , 1770-S dan(Form 1770 , 1770-S dan 1770-SS)1770-SS)

- 2. 2 Pengambilan, Pengisian, danPengambilan, Pengisian, dan Penyampaian SPTPenyampaian SPT • memuat semua unsurmemuat semua unsur yang berkaitan denganyang berkaitan dengan objek pajak dan unsurobjek pajak dan unsur lain yang haruslain yang harus dilaporkan dalam SPTdilaporkan dalam SPT • dilampiri laporandilampiri laporan keuangan (khusus bagikeuangan (khusus bagi WP yangWP yang menyelenggarakanmenyelenggarakan pembukuan), bukti-pembukuan), bukti- bukti pembayaran danbukti pembayaran dan pemotongan/pemungutanpemotongan/pemungutan pajakpajak • Semua lembar SPTSemua lembar SPT diisidiisi SPT harus diambilSPT harus diambil sendiri di tempatsendiri di tempat yang ditetapkanyang ditetapkan oleh Ditjen Pajakoleh Ditjen Pajak (KPP, dst)(KPP, dst) SPT harus diisiSPT harus diisi dengan:dengan: BenarBenar LengkaLengka pp benar dalambenar dalam perhitungan,perhitungan, termasuk benartermasuk benar dalam penerapandalam penerapan ketentuan peraturanketentuan peraturan perundang-undanganperundang-undangan perpajakan, dalamperpajakan, dalam penulisan, danpenulisan, dan sesuai dengansesuai dengan keadaan yangkeadaan yang sebenarnya.sebenarnya. JelasJelas • melaporkan asal-melaporkan asal- usul/sumber dariusul/sumber dari objek pajak danobjek pajak dan unsur-unsur lainunsur-unsur lain yang harusyang harus dilaporkan dalamdilaporkan dalam SPTSPT • sumber-sumbersumber-sumber penghasilanpenghasilan dapatdapat dipertangungjawadipertangungjawa bkanbkan • Tidak meragukan,Tidak meragukan, dsbdsb SPT disampaikanSPT disampaikan secara langsungsecara langsung atau via posatau via pos (tercatat)(tercatat)

- 3. 3 --- SPT WP Badan harus ditandatangani- SPT WP Badan harus ditandatangani oleh pengurus atau direksioleh pengurus atau direksi Jika pengisian dan penandatanganJika pengisian dan penandatangan SPT dikuasakan, maka harusSPT dikuasakan, maka harus disertakan Surat Kuasa Khusus.disertakan Surat Kuasa Khusus.

- 4. 4 Batas Waktu penyampaian SPTBatas Waktu penyampaian SPT a.a. Untuk SPT Masa, paling lama 20 hari setelah MasaUntuk SPT Masa, paling lama 20 hari setelah Masa Pajak.Pajak. b.b. Untuk SPT Tahunan PPh WP OP, paling lama 3 bulanUntuk SPT Tahunan PPh WP OP, paling lama 3 bulan setelah akhir Tahun Pajak.setelah akhir Tahun Pajak. c.c. Untuk SPT Tahunan PPh WP Badan, paling lama 4Untuk SPT Tahunan PPh WP Badan, paling lama 4 bulan setelah akhir Tahun Pajak.bulan setelah akhir Tahun Pajak. d.d. Untuk SPT PPN AKHIR BULAN SETELAH MASA PAJAKUntuk SPT PPN AKHIR BULAN SETELAH MASA PAJAK WP dapat memperpanjang jangka waktu penyampaianWP dapat memperpanjang jangka waktu penyampaian SPT Tahunan PPh untuk paling lama 2 bulan, denganSPT Tahunan PPh untuk paling lama 2 bulan, dengan syarat :syarat : a.a. Menyampaikan pemberitahuan secara tertulis.Menyampaikan pemberitahuan secara tertulis. b.b. Melampirkan penghitungan sementara pajak yangMelampirkan penghitungan sementara pajak yang terutang dalam satu Tahun Pajak.terutang dalam satu Tahun Pajak. c.c. Melampirkan bukti pelunasan kekuranganMelampirkan bukti pelunasan kekurangan pembayaran pajak yang terutang menurutpembayaran pajak yang terutang menurut perhitungan sementara (SSP).perhitungan sementara (SSP).

- 5. 5 Jika perhitungan sementaraJika perhitungan sementara pajak kurang (lebih kecil)pajak kurang (lebih kecil) dari jumlah pajak yangdari jumlah pajak yang sebenarnya terutang, makasebenarnya terutang, maka kekurangannya dikenakankekurangannya dikenakan bunga 2% sebulan, dihitungbunga 2% sebulan, dihitung dari batas waktudari batas waktu menyampaikan SPT sampaimenyampaikan SPT sampai dengan tanggal pembayaran.dengan tanggal pembayaran.

- 6. 6 Sanksi administrasi bagi WP yangSanksi administrasi bagi WP yang tidak menyampaikan SPT dalamtidak menyampaikan SPT dalam jangka waktu yangjangka waktu yang ditentukan/perpanjangan:ditentukan/perpanjangan: Berupa denda :Berupa denda : a.a. Rp 500.000,00 untuk SPT Masa PPN.Rp 500.000,00 untuk SPT Masa PPN. b.b. Rp 100.000,00 untuk SPT MasaRp 100.000,00 untuk SPT Masa lainnya.lainnya. c.c. Rp 100.000,00 untuk SPT Tahunan PPhRp 100.000,00 untuk SPT Tahunan PPh WP OP.WP OP. d.d. Rp 1.000.000,00 untuk SPT Tahunan PPhRp 1.000.000,00 untuk SPT Tahunan PPh WP Badan.WP Badan.

- 7. KEWAJIBAN DAN HAK WAJIB PAJAKKEWAJIBAN DAN HAK WAJIB PAJAK A.A. Kewajiban WPKewajiban WP 1.1. Mendaftarkan diri u mendapatkan NPWPMendaftarkan diri u mendapatkan NPWP 2.2. Menghitung dan membayar sendiri pajak yang terutang denganMenghitung dan membayar sendiri pajak yang terutang dengan benarbenar 3.3. Mengisi dengan benar SPT dan dilaporkan ke KPP setempatMengisi dengan benar SPT dan dilaporkan ke KPP setempat 4.4. Menyelenggarakan Pembukuan atau pencatatanMenyelenggarakan Pembukuan atau pencatatan 5.5. Jika diperksa wajib :Jika diperksa wajib : a.a. Memperlihatkan / meminjamkan buku2 atau catatan2 yang menjadiMemperlihatkan / meminjamkan buku2 atau catatan2 yang menjadi dasar yg berhubungan dengan penghasilan yang diperolehdasar yg berhubungan dengan penghasilan yang diperoleh b.b. Memberikan kesempatan u memasuki tempat atau ruangan yangMemberikan kesempatan u memasuki tempat atau ruangan yang dipandang perlu,dipandang perlu, 6.. Apabila dalam mengungkapkan pembukuan atau pencatatan atau6.. Apabila dalam mengungkapkan pembukuan atau pencatatan atau dokumen lain yang diminta WP terikat suatu kewajiban udokumen lain yang diminta WP terikat suatu kewajiban u merahasiakan , maka kewajiban u merahasiakan ini ditiadakanmerahasiakan , maka kewajiban u merahasiakan ini ditiadakan o/permintaan u keperluan pemeriksaan.o/permintaan u keperluan pemeriksaan. 7

- 8. Hak – hak WP :Hak – hak WP : 1.1. Mengajukan surat keberatan dan bandingMengajukan surat keberatan dan banding 2.2. Menerima tanda bukti memasukkan SPTMenerima tanda bukti memasukkan SPT 3.3. Melakukan pembetulan SPT yang pernah dilaporkanMelakukan pembetulan SPT yang pernah dilaporkan 4.4. Mengajukan permohonan penundaan SPTMengajukan permohonan penundaan SPT 5.5. Mengajukan permohonan penundaan atau pengangsuran pembayaranMengajukan permohonan penundaan atau pengangsuran pembayaran pajakpajak 6.6. Mengajukan permohonan perhitungan pajak yang telah dikenakanMengajukan permohonan perhitungan pajak yang telah dikenakan dalam STPdalam STP 7.7. Meminta pengembalian kelebihan pembayaran pajakMeminta pengembalian kelebihan pembayaran pajak 8.8. Mengajukan permohonan penghapusan dan pengurangan sanksi sertaMengajukan permohonan penghapusan dan pengurangan sanksi serta pembetulan SKP yang salah.pembetulan SKP yang salah. 9.9. Memberikan kuasa hukum kepada orang u melaksanakan kewajibanMemberikan kuasa hukum kepada orang u melaksanakan kewajiban pajaknyapajaknya 10.10.Apabila WP dipotong o/pemberi kerja, WP berhak minta buktiApabila WP dipotong o/pemberi kerja, WP berhak minta bukti pemotongan PPh pasal 21 kepada pemotong pajak dan mengajukanpemotongan PPh pasal 21 kepada pemotong pajak dan mengajukan surat keberatan dan permohonan pajaksurat keberatan dan permohonan pajak 8