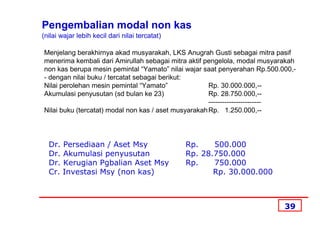

Download as PDF, PPTX

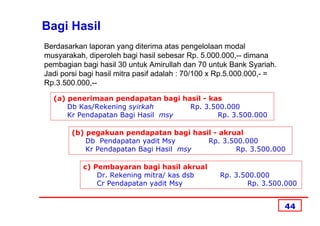

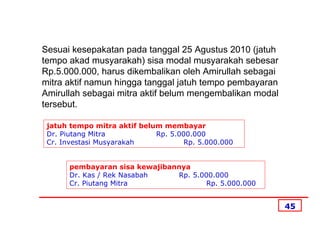

Dokumen ini membahas akuntansi perbankan syariah dalam konteks akad musyarakah, termasuk kontribusi dana, pembagian keuntungan dan risiko, serta pengakuan dan pengukuran investasi. Jenis musyarakah dijelaskan, seperti musyarakah permanen dan menurun, serta peran mitra aktif dan pasif dalam pengelolaan usaha. Selain itu, terdapat contoh transaksi musyarakah dan prosedur akuntansi yang sesuai dengan PSAK 106.