Ringkasan dokumen tersebut adalah:

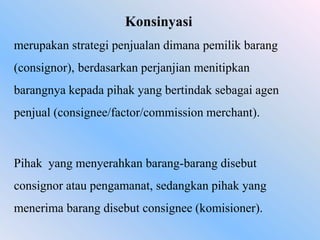

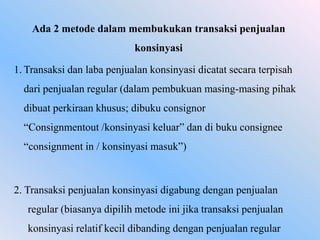

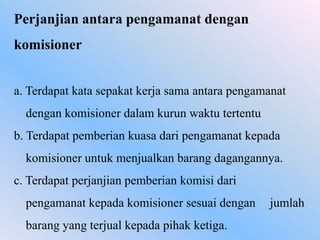

Konsinyasi adalah strategi penjualan dimana pemilik barang menitipkan barangnya kepada agen penjual. Pihak yang menyerahkan barang disebut consignor sedangkan pihak penerima disebut consignee. Ada perjanjian antara kedua belah pihak mengenai penyerahan barang, penjualan, dan pembagian komisi.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)