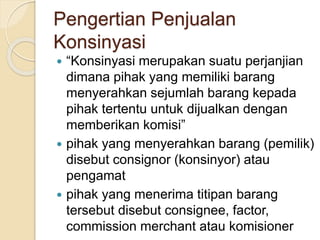

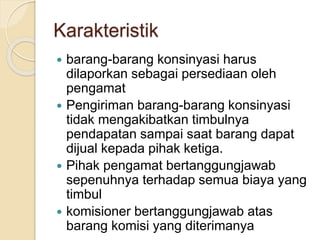

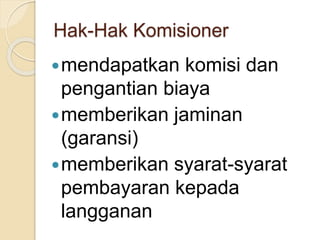

Dokumen tersebut membahas tentang penjualan konsinyasi, yaitu perjanjian dimana pemilik barang menyerahkan barangnya kepada komisioner untuk dijual dan mendapat komisi. Dibahas pula karakteristik, hak, kewajiban komisioner dan pengamanat, serta masalah akuntansi terkait penjualan konsinyasi seperti pencatatan, penyesuaian biaya, dan penyajian laba rugi.