Downloaded 380 times

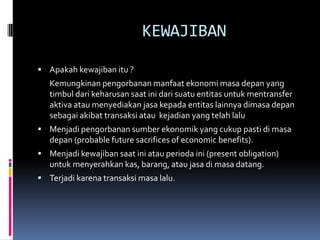

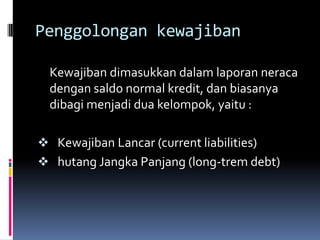

Dokumen ini menjelaskan tentang kewajiban dalam konteks akuntansi, termasuk penggolongan kewajiban seperti kewajiban lancar dan hutang jangka panjang, serta pengakuan dan penyajian mereka dalam laporan keuangan. Juga dibahas mengenai kewajiban kontinjensi, diestimasi, dan ekuitas pemegang saham, termasuk komponen dan pencatatan modal. Selain itu, penjelasan tentang dividen dan pengungkapannya dalam laporan keuangan juga disertakan.