Downloaded 13 times

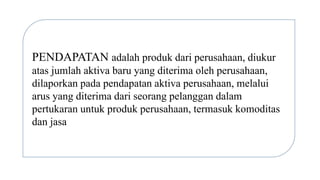

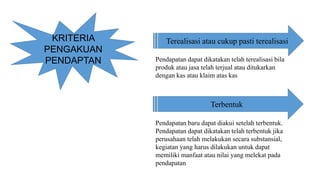

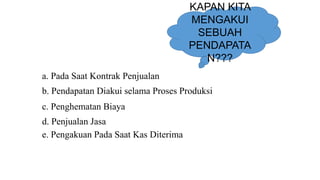

Dokumen ini membahas konsep pendapatan, pengukuran, dan pengakuan pendapatan dalam suatu perusahaan. Pendapatan diukur berdasarkan aktiva baru yang diterima dan dapat diakui ketika kas diterima akibat penjualan barang atau jasa. Kriteria untuk pengakuan pendapatan mencakup realisasi dan kepastian bahwa pendapatan tersebut telah terbentuk.