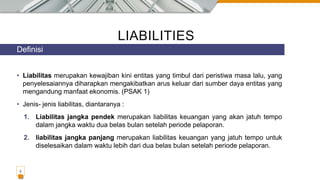

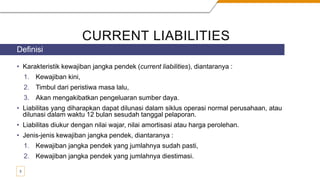

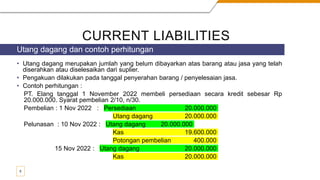

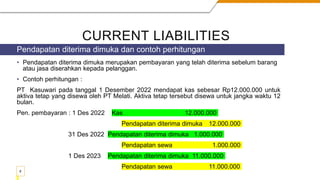

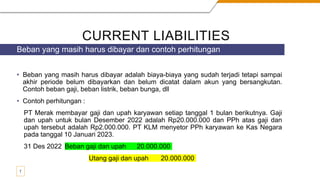

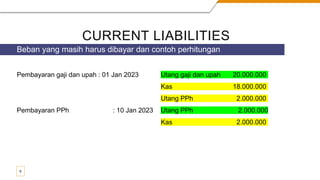

Dokumen ini membahas tentang liabilitas, khususnya kewajiban jangka pendek (current liabilities), termasuk jenis-jenisnya seperti utang dagang, pendapatan diterima dimuka, dan beban yang masih harus dibayar. Selain itu, dijelaskan juga tentang provisi dan kontijensi yang berkaitan dengan kewajiban yang belum pasti dan dapat diukur. Contoh perhitungan disediakan untuk memperjelas konsep-konsep tersebut.