Download to read offline

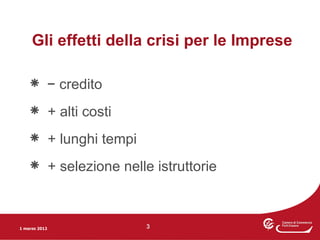

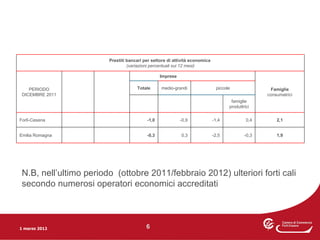

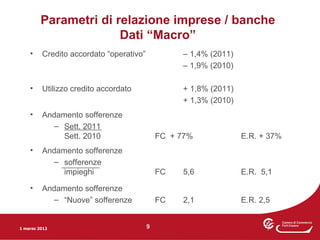

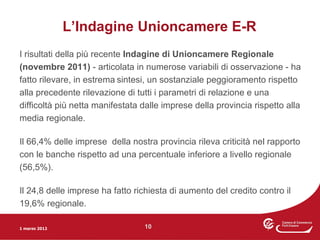

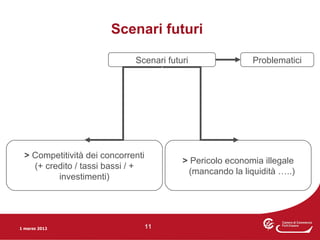

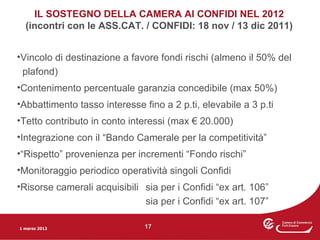

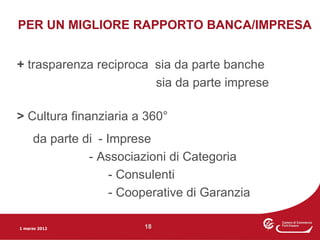

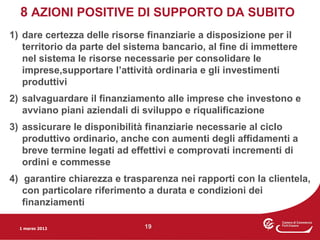

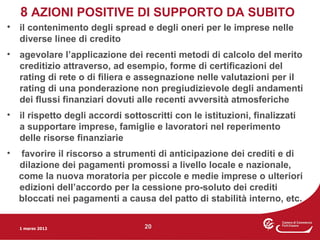

Il documento discute la situazione del finanziamento alle imprese e alle famiglie nel territorio di Forlì-Cesena, evidenziando gli effetti della crisi economica sul credito e l'operatività delle banche locali. Si evidenzia una drastica contrazione dei prestiti dal 2009 e una crescente difficoltà per le imprese nel rapporto con le banche, con il 66,4% che segnalano criticità. Il documento propone interventi per migliorare l'accesso al credito e supportare la competitività delle imprese, sottolineando la necessità di una nuova intesa territoriale tra banche, imprese e istituzioni.