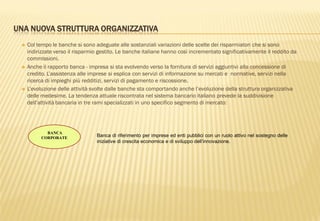

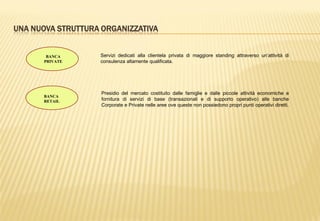

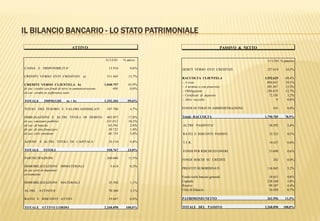

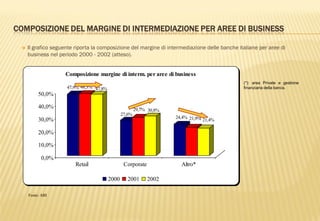

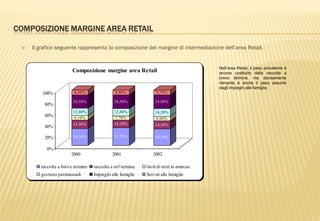

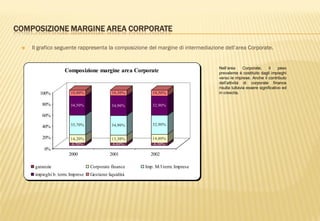

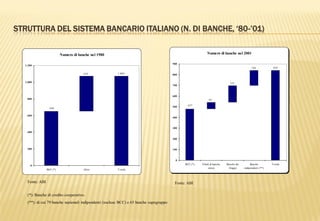

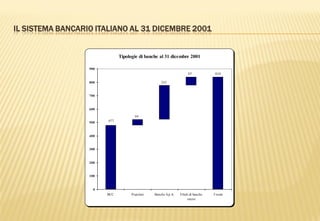

Il documento descrive l'evoluzione del sistema bancario italiano dalle rigidità degli anni '80 verso una maggiore competitività e diversificazione dei servizi negli anni '90 e 2000, in seguito a cambiamenti istituzionali e innovazioni legislative. Le banche italiane si sono adattate alle nuove esigenze dei risparmiatori, diversificando le loro attività e specializzandosi in rami come banca corporate, banca private e banca retail. Inoltre, viene presentato un bilancio dettagliato e un'analisi della composizione del margine di intermediazione e della situazione competitiva delle banche italiane nel contesto europeo.