Downloaded 194 times

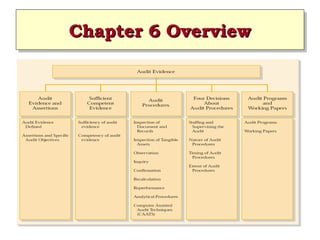

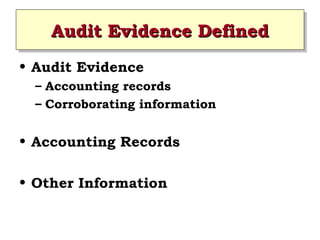

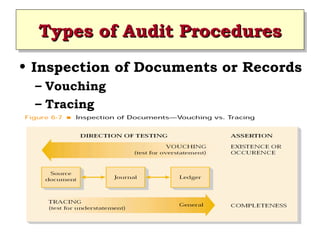

This document discusses audit evidence and audit procedures in Chapter 6 of the textbook "Modern Auditing: Assurance Services and the Integrity of Financial Reporting". It defines audit evidence and the five management assertions auditors consider. It describes transaction and account balance audit objectives and how materiality, risk, population size and characteristics affect sufficiency of evidence. The document outlines types of audit procedures like inspection, observation, inquiry and analytical procedures. It discusses documenting procedures in audit programs and working papers and reviewing work.

![Audit evidence a framework (ppt ch7[1].pdf)](https://cdn.slidesharecdn.com/ss_thumbnails/auditevidence-aframeworkpptch71-pdf-121211154609-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)