Download as PDF, PPTX

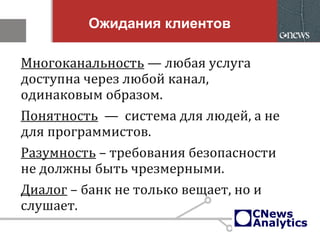

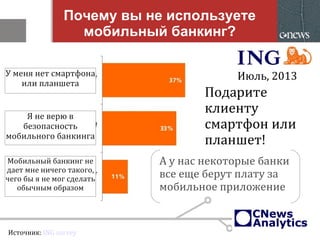

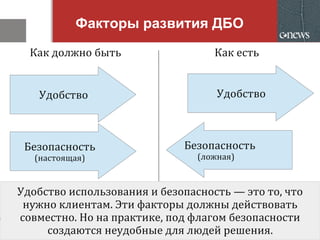

Документ обсуждает изменения в банковской системе, акцентируя внимание на развитии дистанционного банковского обслуживания (ДБО) и растущей конкуренции со стороны альтернативных поставщиков финансовых услуг. Основные факторы успеха для банков заключаются в удобстве использования и безопасности, однако современные системы часто не соответствуют этим требованиям. В заключение, документ подчеркивает необходимость адаптации банков к потребностям клиентов и современным технологиям, чтобы оставаться конкурентоспособными.