“

”

Najkritičniji deo

vašeg biznisplana

je finansijski plan!

“Upoznajte računovodstvene

pojmove i naučite da čitate

finansijske izveštaje!”

3.

Pitanja:

Kolikonovca i druge

imovine imate

(raspoloživi potencijali)?

Koliko novca će vam

trebati da započnete

opredeljeni biznis

(osnivačka ulaganja)?

Koliko novca će vam

trebati da ostanete u

biznisu (tekući operativni

troškovi)?

Saveti:

Precizno utvrdite svoju novčanu i drugu

vrednu pokretnu i nepokretnu imovinu

(potraživanja i druga aktiva), ali i

obaveze koje imate prema trećim

licima (dugovanja i ostala pasiva).

Na osnovu investicionog (razvojnog)

plana obračunajte precizno sva

inicijalna ulaganja i početne troškove

vezane za pokretanje opredeljenog

biznisa. Utvrdite, dakle, vrednost

prostora, objekta, opreme, uređaja,

robe, licenci, dozvola, osiguranja,

reklame i drugih izvesnih, ili neizvesnih

vrednosti i izdataka, koje treba

angažovati, odnosno potrošiti pre

početka opredeljenog posla.

Sve projektovane troškove podelite u

dva dela: neodložne početne troškove

i buduće operativne troškove.Tekući

operativni troškovi su: nabavka robe,

plate zaposlenih, zakup prostora,

porezi, tekuća reklama, tekući

komunalni troškovi – voda, struja,

grejanje, telefon, osiguranje, transport i

dr.

Na prihode ne računajte prilikom

planiranja operativnih troškova.

4.

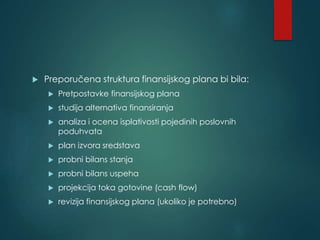

Preporučena strukturafinansijskog plana bi bila:

Pretpostavke finansijskog plana

studija alternativa finansiranja

analiza i ocena isplativosti pojedinih poslovnih

poduhvata

plan izvora sredstava

probni bilans stanja

probni bilans uspeha

projekcija toka gotovine (cash flow)

revizija finansijskog plana (ukoliko je potrebno)

5.

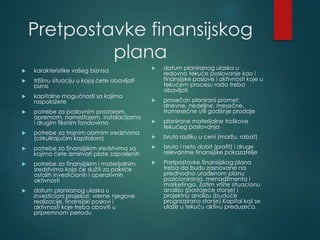

Pretpostavke finansijskog

plana

karakteristikevašeg biznisa

tržišnu situaciju u kojoj ćete obavljati

biznis

kapitalne mogućnosti sa kojima

raspolažete

potrebe za poslovnim prostorom,

opremom, nameštajem, instalacijama

i drugim fiksnim fondovima

potrebe za trajnim obrtnim sredstvima

(cirkulirajućim kapitalom)

potrebe za finansijskim sredstvima sa

kojima ćete izmirivati plate zaposlenih

potrebe za finansijskim i materijalnim

sredstvima koja će služiti za pokriće

ostalih investicionih i operativnih

aktivnosti

datum planiranog ulaska u

investicioni projekat, vreme njegove

realizacije, finansijski poslovi i

aktivnosti koje treba obaviti u

pripremnom periodu

datum planiranog ulaska u

redovno tekuće poslovanje kao i

finansijske poslove i aktivnosti koje u

tekućem procesu rada treba

obavljati

prosečan planirani promet:

dnevne, nedeljne, mesečne,

tromesečne i/ili godišnje prodaje

planirane materijalne troškove

tekućeg poslovanja

bruto razliku u ceni (maržu, rabat)

bruto i neto dobit (profit) i druge

relevantne finansijske pokazatelje

Pretpostavke finansijskog plana

treba da budu zasnovane na

predhodno urađenom planu

pozicioniranja, menadžmenta i

marketinga. Zatim vršite situacionu

analizu (postojeće stanje) i

projektnu analizu (buduće

prognozirano stanje).Kapital koji se

ulaže u tekuću aktivu preduzeća.

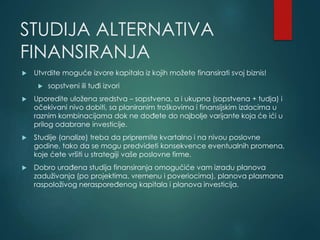

6.

STUDIJA ALTERNATIVA

FINANSIRANJA

Utvrditemoguće izvore kapitala iz kojih možete finansirati svoj biznis!

sopstveni ili tuđi izvori

Uporedite uložena sredstva – sopstvena, a i ukupna (sopstvena + tudja) i

očekivani nivo dobiti, sa planiranim troškovima i finansijskim izdacima u

raznim kombinacijama dok ne dođete do najbolje varijante koja će ići u

prilog odabrane investicije.

Studije (analize) treba da pripremite kvartalno i na nivou poslovne

godine, tako da se mogu predvideti konsekvence eventualnih promena,

koje ćete vršiti u strategiji vaše poslovne firme.

Dobro urađena studija finansiranja omogućiće vam izradu planova

zaduživanja (po projektima, vremenu i poveriocima), planova plasmana

raspoloživog neraspoređenog kapitala i planova investicija.

7.

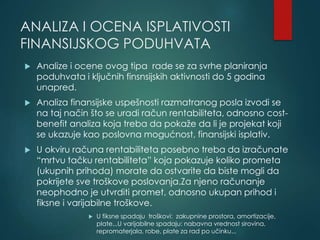

ANALIZA I OCENAISPLATIVOSTI

FINANSIJSKOG PODUHVATA

Analize i ocene ovog tipa rade se za svrhe planiranja

poduhvata i ključnih finsnsijskih aktivnosti do 5 godina

unapred.

Analiza finansijske uspešnosti razmatranog posla izvodi se

na taj način što se uradi račun rentabiliteta, odnosno cost-

benefit analiza koja treba da pokaže da li je projekat koji

se ukazuje kao poslovna mogućnost, finansijski isplativ.

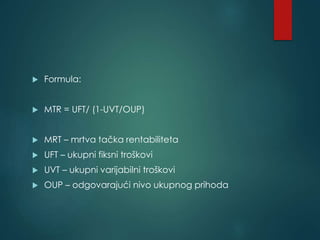

U okviru računa rentabiliteta posebno treba da izračunate

“mrtvu tačku rentabiliteta” koja pokazuje koliko prometa

(ukupnih prihoda) morate da ostvarite da biste mogli da

pokrijete sve troškove poslovanja.Za njeno računanje

neophodno je utvrditi promet, odnosno ukupan prihod i

fiksne i varijabilne troškove.

U fiksne spadaju troškovi: zakupnine prostora, amortizacije,

plate...U varijabilne spadaju: nabavna vrednost sirovina,

repromaterjala, robe, plate za rad po učinku...

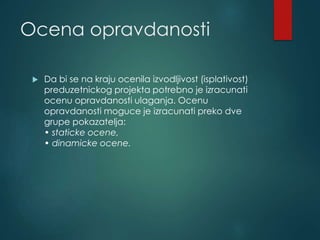

Ocena opravdanosti

Dabi se na kraju ocenila izvodljivost (isplativost)

preduzetnickog projekta potrebno je izracunati

ocenu opravdanosti ulaganja. Ocenu

opravdanosti moguce je izracunati preko dve

grupe pokazatelja:

• staticke ocene,

• dinamicke ocene.

10.

Staticke seoslanjaju na podatke iz samo jedne

(prosecne) godine perioda eksploatacije

investicije. U staticke ocene spadaju:

- rok vracanja,

- jedinicna cena koštanja,

- produktivnost,

- ekonomicnost,

- rentabilnost,

- koeficijent tehnicke opremljenosti.

11.

Dinamicki kriterijumikoriste diskontni racun kako bi

sveli buduce vrednosti na sadašnju vrednost.

Najcešce korišene dinamicke ocene su neto

sadašnja vrednost i interna stopa rentabilnosti.

Neto sadašnja vrednost je suma diskontovanih neto

priliva koji se ostvaruju u periodu eksploatacije

investicije. Investicioni projekat je opravdan ako je

neto sadašnja vrednost veca od nule.

Kod interne stope rentabilnosti nije potrebno

predvideti diskontnu stopu, jer se ona u proracunu

pojavljuje kao nepoznata velicina. Interna stopa

rentabilnosti je ona diskontna stopa za koju je neto

sadašnja vrednost jednaka nuli. Investicioni projekat

je opravdan ako je interna stopa rentabilnosti veca

od važece kamatne stope na tržištu, odnosno ako

postoji više projekata najbolji je onaj koji ima najvecu

internu stopu rentabilnosti.

12.

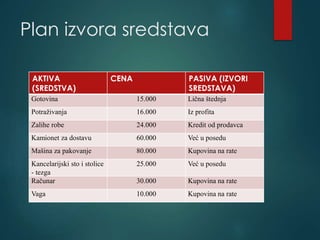

Plan izvora sredstava

AKTIVA

(SREDSTVA)

CENAPASIVA (IZVORI

SREDSTAVA)

Gotovina 15.000 Lična štednja

Potraživanja 16.000 Iz profita

Zalihe robe 24.000 Kredit od prodavca

Kamionet za dostavu 60.000 Već u posedu

Mašina za pakovanje 80.000 Kupovina na rate

Kancelarijski sto i stolice

- tezga

25.000 Već u posedu

Računar 30.000 Kupovina na rate

Vaga 10.000 Kupovina na rate

13.

Popis sredstava

Koliko je investicija potrebno?

Iz kojih izvora možete da obezbedite sredstva?

Pretpostavite da ćete sva sredstva obezbediti na

početku.

U zdravim firmama trajna obrtna sredstva

obezbeđuju se najvećim delom iz ukupnog prihoda

koji se ostvaruje redovnim poslovanjem.

Ako procenite da je profitna stopa koju možete da

ostvarite u nekom poslu znatno veća od kamatne

stope na pozajmljeni kapital, koji možete da

dobijete od banke ili drugog kreditora, u tom

slučaku ima puno ekonomskog osnova, da u dati

posao uđete i sa tuđim sredstvima.

14.

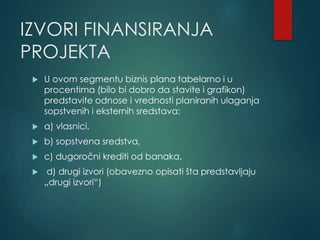

IZVORI FINANSIRANJA

PROJEKTA

Uovom segmentu biznis plana tabelarno i u

procentima (bilo bi dobro da stavite i grafikon)

predstavite odnose i vrednosti planiranih ulaganja

sopstvenih i eksternih sredstava:

a) vlasnici,

b) sopstvena sredstva,

c) dugoročni krediti od banaka,

d) drugi izvori (obavezno opisati šta predstavljaju

„drugi izvori“)

15.

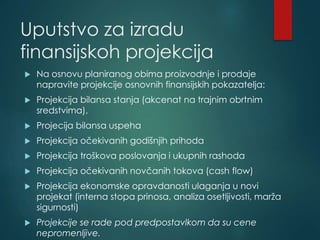

Uputstvo za izradu

finansijskohprojekcija

Na osnovu planiranog obima proizvodnje i prodaje

napravite projekcije osnovnih finansijskih pokazatelja:

Projekcija bilansa stanja (akcenat na trajnim obrtnim

sredstvima),

Projecija bilansa uspeha

Projekcija očekivanih godišnjih prihoda

Projekcija troškova poslovanja i ukupnih rashoda

Projekcija očekivanih novčanih tokova (cash flow)

Projekcija ekonomske opravdanosti ulaganja u novi

projekat (interna stopa prinosa, analiza osetljivosti, marža

sigurnosti)

Projekcije se rade pod predpostavlkom da su cene

nepromenljive.

16.

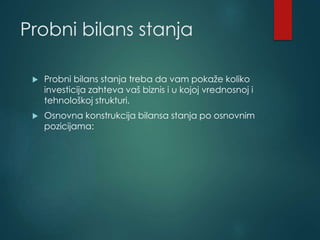

Probni bilans stanja

Probni bilans stanja treba da vam pokaže koliko

investicija zahteva vaš biznis i u kojoj vrednosnoj i

tehnološkoj strukturi.

Osnovna konstrukcija bilansa stanja po osnovnim

pozicijama:

17.

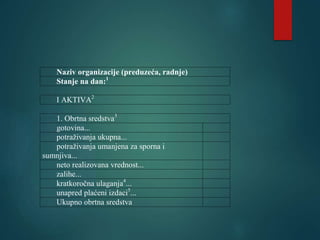

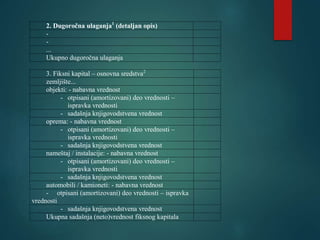

Naziv organizacije (preduzeća,radnje)

Stanje na dan:1

I AKTIVA2

1. Obrtna sredstva3

gotovina...

potraživanja ukupna...

potraživanja umanjena za sporna i

sumnjiva...

neto realizovana vrednost...

zalihe...

kratkoročna ulaganja4

...

unapred plaćeni izdaci5

...

Ukupno obrtna sredstva

18.

2. Dugoročna ulaganja1

(detaljanopis)

-

-

...

Ukupno dugoročna ulaganja

3. Fiksni kapital – osnovna sredstva2

zemljište...

objekti: - nabavna vrednost

- otpisani (amortizovani) deo vrednosti –

ispravka vrednosti

- sadašnja knjigovodstvena vrednost

oprema: - nabavna vrednost

- otpisani (amortizovani) deo vrednosti –

ispravka vrednosti

- sadašnja knjigovodstvena vrednost

nameštaj / instalacije: - nabavna vrednost

- otpisani (amortizovani) deo vrednosti –

ispravka vrednosti

- sadašnja knjigovodstvena vrednost

automobili / kamioneti: - nabavna vrednost

- otpisani (amortizovani) deo vrednosti – ispravka

vrednosti

- sadašnja knjigovodstvena vrednost

Ukupna sadašnja (neto)vrednost fiksnog kapitala

19.

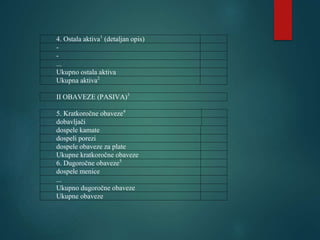

4. Ostala aktiva1

(detaljanopis)

-

-

...

Ukupno ostala aktiva

Ukupna aktiva2

II OBAVEZE (PASIVA)3

5. Kratkoročne obaveze4

dobavljači

dospele kamate

dospeli porezi

dospele obaveze za plate

Ukupne kratkoročne obaveze

6. Dugoročne obaveze5

dospele menice

...

Ukupno dugoročne obaveze

Ukupne obaveze

20.

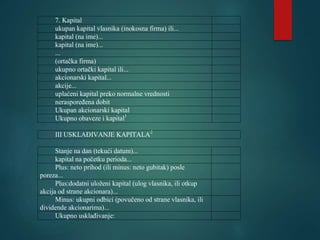

7. Kapital

ukupan kapitalvlasnika (inokosna firma) ili...

kapital (na ime)...

kapital (na ime)...

...

(ortačka firma)

ukupno ortački kapital ili...

akcionarski kapital...

akcije...

uplaćeni kapital preko normalne vrednosti

neraspoređena dobit

Ukupan akcionarski kapital

Ukupno obaveze i kapital1

III USKLAĐIVANJE KAPITALA2

Stanje na dan (tekući datum)...

kapital na početku perioda...

Plus: neto prihod (ili minus: neto gubitak) posle

poreza...

Plus:dodatni uloženi kapital (ulog vlasnika, ili otkup

akcija od strane akcionara)...

Minus: ukupni odbici (povučeno od strane vlasnika, ili

dividende akcionarima)...

Ukupno usklađivanje:

21.

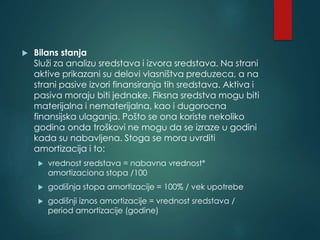

Bilans stanja

Služiza analizu sredstava i izvora sredstava. Na strani

aktive prikazani su delovi vlasništva preduzeca, a na

strani pasive izvori finansiranja tih sredstava. Aktiva i

pasiva moraju biti jednake. Fiksna sredstva mogu biti

materijalna i nematerijalna, kao i dugorocna

finansijska ulaganja. Pošto se ona koriste nekoliko

godina onda troškovi ne mogu da se izraze u godini

kada su nabavljena. Stoga se mora uvrditi

amortizacija i to:

vrednost sredstava = nabavna vrednost*

amortizaciona stopa /100

godišnja stopa amortizacije = 100% / vek upotrebe

godišnji iznos amortizacije = vrednost sredstava /

period amortizacije (godine)

22.

Projekcija bilansa stanja

Bilans stanja predstavlja standardan knjigovodstveni

prikaz "leve i desne strane".

Na levoj strani tabele se prikazuju sredstva, a na

desnoj obaveze. Leva i desna strana kao krajnji

rezultat, tj zbir svih tačaka, moraju imati istu sumu.

Ukoliko suma nije ista, to znači da niste obračunali ili

neki trošak ili neku zaradu.

U sredstva spadaju gotovina i potraživanja, ali i

nekretnine i osnovna sredstva, kao i zalihe i

eventualni gubici.

Obaveze obuhvataju sva tekuća i buduća

plaćanja, zajmove, osnovni kapital i zarade.

Bilans stanja se takođe pravi za svaku godinu u

biznis planu.

23.

Bilans stanjasluži za analizu sredstava(aktiva) i

izvora sredstava(pasiva)

Aktiva:fiksna sredstva(nematerijalna, materijalna,

dugoročna fin.ulaganja) i obrtna sredstva(zalihe,

potraživanja, gotovina) – vlasništvo preduzeća

Pasiva:sopstveni izvori(akcionarski kapital,

rezerve), dugoročne obaveze i tekuće

obaveze(dobavljači, kratkoročni krediti i ostale

obaveze) – odakle se sredstva finansiraju

Zbir sredstava = zbir izvora sredstava

24.

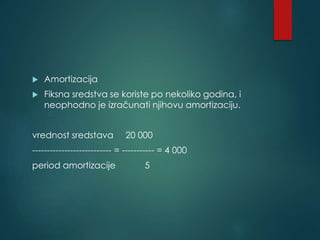

Amortizacija

Fiksnasredstva se koriste po nekoliko godina, i

neophodno je izračunati njihovu amortizaciju.

vrednost sredstava 20 000

--------------------------- = ----------- = 4 000

period amortizacije 5

25.

Probni bilans uspeha

On služi da se na osnovu njega izloži projekcija

finansijskih efekata (rezultata) planiranog biznisa.

Sastavni delovi probnog bilansa uspeha su

analiza i ocena izvodljivosti poslovnog

poduhvata.

Usvojite i koristite važeće knjigovodstvene

obrasce za iskazivanje finansijskih rezultata biznisa,

što će vam veoma olakšati organizovanje i

vođenje vaših finansijskih poslova!

26.

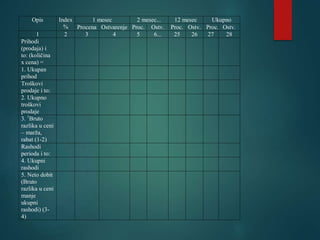

Opis Index

%

1 mesec2 mesec... 12 mesec Ukupno

Procena Ostvarenje Proc. Ostv. Proc. Ostv. Proc. Ostv.

1 2 3 4 5 6... 25 26 27 28

Prihodi

(prodaja) i

to: (količina

x cena) =

1. Ukupan

prihod

Troškovi

prodaje i to:

2. Ukupno

troškovi

prodaje

3. 1

Bruto

razlika u ceni

– marža,

rabat (1-2)

Rashodi

perioda i to:

4. Ukupni

rashodi

5. Neto dobit

(Bruto

razlika u ceni

manje

ukupni

rashodi) (3-

4)

27.

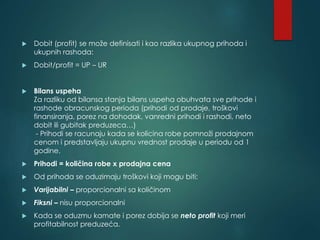

Dobit (profit)se može definisati i kao razlika ukupnog prihoda i

ukupnih rashoda:

Dobit/profit = UP – UR

Bilans uspeha

Za razliku od bilansa stanja bilans uspeha obuhvata sve prihode i

rashode obracunskog perioda (prihodi od prodaje, troškovi

finansiranja, porez na dohodak, vanredni prihodi i rashodi, neto

dobit ili gubitak preduzeca…)

- Prihodi se racunaju kada se kolicina robe pomnoži prodajnom

cenom i predstavljaju ukupnu vrednost prodaje u periodu od 1

godine.

Prihodi = količina robe x prodajna cena

Od prihoda se oduzimaju troškovi koji mogu biti:

Varijabilni – proporcionalni sa količinom

Fiksni – nisu proporcionalni

Kada se oduzmu kamate i porez dobija se neto profit koji meri

profitabilnost preduzeća.

28.

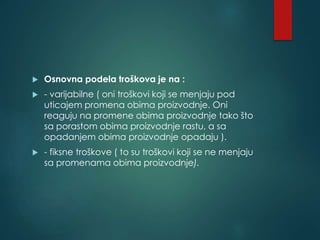

Osnovna podelatroškova je na :

- varijabilne ( oni troškovi koji se menjaju pod

uticajem promena obima proizvodnje. Oni

reaguju na promene obima proizvodnje tako što

sa porastom obima proizvodnje rastu, a sa

opadanjem obima proizvodnje opadaju ).

- fiksne troškove ( to su troškovi koji se ne menjaju

sa promenama obima proizvodnje).

29.

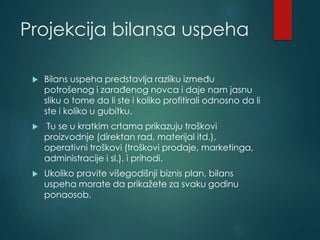

Projekcija bilansa uspeha

Bilans uspeha predstavlja razliku između

potrošenog i zarađenog novca i daje nam jasnu

sliku o tome da li ste i koliko profitirali odnosno da li

ste i koliko u gubitku.

Tu se u kratkim crtama prikazuju troškovi

proizvodnje (direktan rad, materijal itd.),

operativni troškovi (troškovi prodaje, marketinga,

administracije i sl.), i prihodi.

Ukoliko pravite višegodišnji biznis plan, bilans

uspeha morate da prikažete za svaku godinu

ponaosob.

30.

PROJEKCIJE TOKA

GOTOVINE (cashflow)

Projekcije toka gotovine treba precizno raditi

jednom mesečno, a projektovati globalno za

jednu godinu.

Finansijski zdrav biznis je onaj u kome su

raspoloživa gotovina i prispele naplate uvek, u

zbiru, veće od dospelih izdataka.

Glavni izvor prihoda u vašem biznisu formiraće se

od prodaje artikala vašim kupcima.

Prihodi od prodaje variraju i zbog toga je

neophodno da utvrdite da li će vaša mesečna

prodaja ostvariti dovoljno prihoda, da se njima

mogu uredno plaćati računi koje će vama

ispostavljati vaši poverioci.

31.

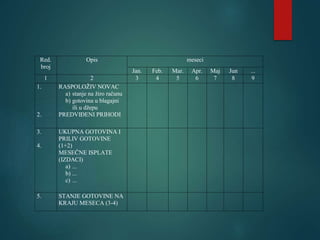

Red.

broj

Opis meseci

Jan. Feb.Mar. Apr. Maj Jun ...

1 2 3 4 5 6 7 8 9

1.

2.

RASPOLOŽIV NOVAC

a) stanje na žiro računu

b) gotovina u blagajni

ili u džepu

PREDVIĐENI PRIHODI

3.

4.

UKUPNA GOTOVINA I

PRILIV GOTOVINE

(1+2)

MESEČNE ISPLATE

(IZDACI)

a) ...

b) ...

c) ...

5. STANJE GOTOVINE NA

KRAJU MESECA (3-4)

32.

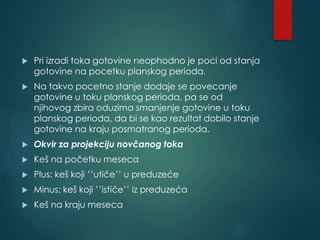

Pri izraditoka gotovine neophodno je poci od stanja

gotovine na pocetku planskog perioda.

Na takvo pocetno stanje dodaje se povecanje

gotovine u toku planskog perioda, pa se od

njihovog zbira oduzima smanjenje gotovine u toku

planskog perioda, da bi se kao rezultat dobilo stanje

gotovine na kraju posmatranog perioda.

Okvir za projekciju novčanog toka

Keš na početku meseca

Plus: keš koji ’’utiče’’ u preduzeće

Minus: keš koji ’’ističe’’ iz preduzeća

Keš na kraju meseca

33.

Projekcija očekivanih

novčanih tokova(Cash flow)

Izveštaj o gotovinskom toku, kako se cash flow

(keš flou) naziva u našem računovodstvu, zbirno

pokazuje sve ulaze i izlaze gotovine u toku vašeg

poslovanja.

Dakle, tu su prikazani svi troškovi i svi prihodi,

razvrstani u nekoliko kategorija.

Ova projekcija može se raditi i za ceo period

pokriven biznis planom ali, pošto se podaci iz nje

koriste u izradi bilansa, preporučljivo je da se ide

postupno, godinu po godinu.

34.

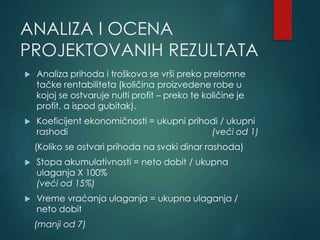

ANALIZA I OCENA

PROJEKTOVANIHREZULTATA

Analiza prihoda i troškova se vrši preko prelomne

tačke rentabiliteta (količina proizvedene robe u

kojoj se ostvaruje nulti profit – preko te količine je

profit, a ispod gubitak).

Koeficijent ekonomičnosti = ukupni prihodi / ukupni

rashodi (veći od 1)

(Koliko se ostvari prihoda na svaki dinar rashoda)

Stopa akumulativnosti = neto dobit / ukupna

ulaganja X 100%

(veći od 15%)

Vreme vraćanja ulaganja = ukupna ulaganja /

neto dobit

(manji od 7)

35.

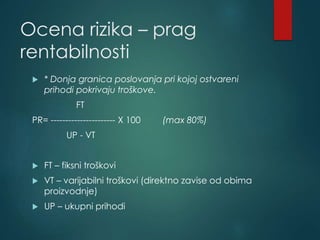

Ocena rizika –prag

rentabilnosti

* Donja granica poslovanja pri kojoj ostvareni

prihodi pokrivaju troškove.

FT

PR= ---------------------- X 100 (max 80%)

UP - VT

FT – fiksni troškovi

VT – varijabilni troškovi (direktno zavise od obima

proizvodnje)

UP – ukupni prihodi

36.

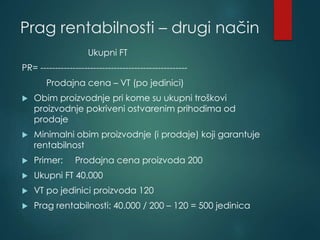

Prag rentabilnosti –drugi način

Ukupni FT

PR= --------------------------------------------------

Prodajna cena – VT (po jedinici)

Obim proizvodnje pri kome su ukupni troškovi

proizvodnje pokriveni ostvarenim prihodima od

prodaje

Minimalni obim proizvodnje (i prodaje) koji garantuje

rentabilnost

Primer: Prodajna cena proizvoda 200

Ukupni FT 40.000

VT po jedinici proizvoda 120

Prag rentabilnosti: 40.000 / 200 – 120 = 500 jedinica

37.

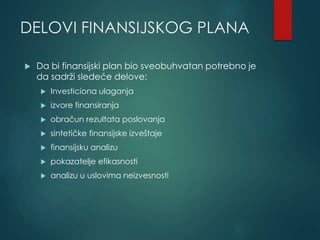

DELOVI FINANSIJSKOG PLANA

Da bi finansijski plan bio sveobuhvatan potrebno je

da sadrži sledeće delove:

Investiciona ulaganja

izvore finansiranja

obračun rezultata poslovanja

sintetičke finansijske izveštaje

finansijsku analizu

pokazatelje efikasnosti

analizu u uslovima neizvesnosti

38.

Investiciona ulaganjapredstavljaju ulaganja

sredstava od kojih se očekuju efekti u dužem

vremenskom periodu. Mogu biti:

ulaganja u stalnu imovinu

ulaganja u trajna obrtna sredstva

Izvori finansiranja predstavljaju poreklo sredstava

koja će biti korišćena za finansiranje određenog

poslovnog poduhvata. Mogu biti sopstveni i

pozajmljeni.

39.

U obračunurezultata poslovanja prikazuju se prihodi i

rashodi poslovanja, koji zajedno predstavljaju

elemente bilansa uspeha.

Rashodi tipičnog proizvodnog preduzeća obično su:

troškovi sirovina ili repromaterjala

troškovi ambalaže

troškovi plata

amortizacija

troškovi energenata

troškovi investicionog održavanja

troškovi osiguranja

troškovi marketinga, itd.

40.

Osnovni sintetičkifinansijski izveštaji su:

bilans uspeha

izveštaj o novčanim tokovima

bilans stanja

U ovom delu biznis plana svi podaci su izraženi u

novčanim jedinicama. Sintetički izveštaji

verodostojno treba da prikazuju ostvareni rezultat,

finansijsku poziciju i promene u novčanim tokovima

pravnog lica za koji se izveštaji rade.

Kako bi se razumela profitabilnost i finansijska

izvodljivost projekta potrebno je izraditi probni bilans

stanja, bilans uspeha i tok gotovine za sledecih 3/5

godina, sto predstavlja strategijski biznis plan.

41.

Finansijska analizapredstavlja kvantifikovanje i

ocenjivanje funkcionalnih odnosa koji postoje

između različitih bilansnih pozicija. U zavisnosti od

obuhvata, finansijska analiza može biti:

parcijalna, obuhvatajući jedan uži segment

poslovnih performansi preduzeća

kompleksna, obuhvatajući sve bitne poslovne

performanse preduzeća

42.

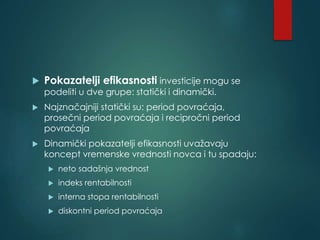

Pokazatelji efikasnostiinvesticije mogu se

podeliti u dve grupe: statički i dinamički.

Najznačajniji statički su: period povraćaja,

prosečni period povraćaja i recipročni period

povraćaja

Dinamički pokazatelji efikasnosti uvažavaju

koncept vremenske vrednosti novca i tu spadaju:

neto sadašnja vrednost

indeks rentabilnosti

interna stopa rentabilnosti

diskontni period povraćaja

43.

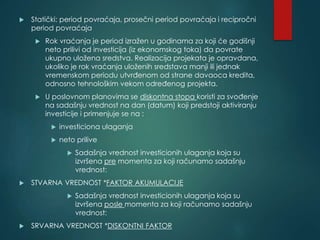

Statički: periodpovraćaja, prosečni period povraćaja i recipročni

period povraćaja

Rok vraćanja je period izražen u godinama za koji će godišnji

neto prilivi od investicija (iz ekonomskog toka) da povrate

ukupno uložena sredstva. Realizacija projekata je opravdana,

ukoliko je rok vraćanja uloženih sredstava manji ili jednak

vremenskom periodu utvrđenom od strane davaoca kredita,

odnosno tehnološkim vekom određenog projekta.

U poslovnom planovima se diskontna stopa koristi za svođenje

na sadašnju vrednost na dan (datum) koji predstoji aktiviranju

investicije i primenjuje se na :

investiciona ulaganja

neto prilive

Sadašnja vrednost investicionih ulaganja koja su

izvršena pre momenta za koji računamo sadašnju

vrednost:

STVARNA VREDNOST *FAKTOR AKUMULACIJE

Sadašnja vrednost investicionih ulaganja koja su

izvršena posle momenta za koji računamo sadašnju

vrednost:

SRVARNA VREDNOST *DISKONTNI FAKTOR

44.

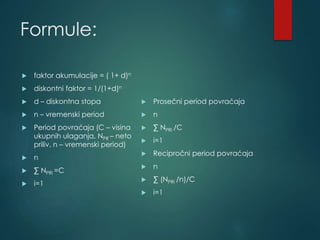

Formule:

faktor akumulacije= ( 1+ d)n

diskontni faktor = 1/(1+d)n

d – diskontna stopa

n – vremenski period

Period povraćaja (C – visina

ukupnih ulaganja, NPR – neto

priliv, n – vremenski period)

n

∑ NPRi =C

i=1

Prosečni period povraćaja

n

∑ NPRi /C

i=1

Recipročni period povraćaja

n

∑ (NPRi /n)/C

i=1

45.

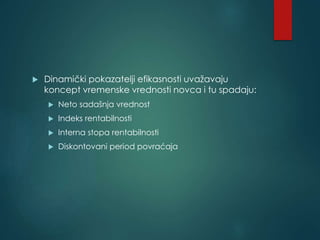

Dinamički pokazateljiefikasnosti uvažavaju

koncept vremenske vrednosti novca i tu spadaju:

Neto sadašnja vrednost

Indeks rentabilnosti

Interna stopa rentabilnosti

Diskontovani period povraćaja

46.

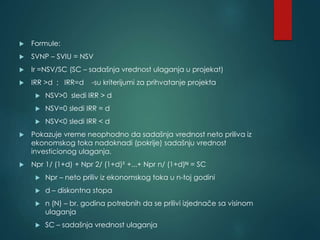

Formule:

SVNP– SVIU = NSV

Ir =NSV/SC (SC – sadašnja vrednost ulaganja u projekat)

IRR >d ; IRR=d -su kriterijumi za prihvatanje projekta

NSV>0 sledi IRR > d

NSV=0 sledi IRR = d

NSV<0 sledi IRR < d

Pokazuje vreme neophodno da sadašnja vrednost neto priliva iz

ekonomskog toka nadoknadi (pokrije) sadašnju vrednost

investicionog ulaganja.

Npr 1/ (1+d) + Npr 2/ (1+d)² +...+ Npr n/ (1+d)ᴺ = SC

Npr – neto priliv iz ekonomskog toka u n-toj godini

d – diskontna stopa

n (N) – br. godina potrebnih da se prilivi izjednače sa visinom

ulaganja

SC – sadašnja vrednost ulaganja

47.

Za analizuocene u uslovima neizvesnosti

koriste se različiti metodi, koji se mogu podeliti na

statičke i dinamičke. Najpoznatiji statički je metod

prelomne tačke rentabilnosti, a dinamički –

analiza osetljivosti.

Analiza osetljivosti u biznis planovima pokazuje

promenu pokazatelja efikasnosti investicionih

ulaganja usled promene ulaznih parametara. Može

se primeniti na dva različita načina: parametar po

parametar i scenario analiza.

48.

Analiza troškova,prihoda i rashoda

Ukupne troškove cini suma varijabilnih i fiksnih troškova.

Analizu prihoda i troškova je moguce vršiti preko prelomne

tacke rentabilnosti.

Prelomna tacka rentabilnosti je ona kolicina proizvedene

robe u kojoj se ostvaruje nulti profit.

U slucaju da se proizvodi preko te kolicine, preduzece

ostvaruje profit.

U slucaju kada je proizvodnja manja od prelomne tacke

rentabilnosti, preduzece ostvaruje gubitak.

Odredivanje prelomne tacke rentabilnosti racunskim

putem:

PT = ( Fiksni troškovi ) / ( Prodajna cena - Varijabilni trošak po

jedinici )

Izracunavanje prelomne tacke omogucava ocenu

izvodljivosti projekta uporedivanjem prelomne tacke sa

rezultatima predvidanja tražnje u analizi tržišta.

49.

Racio analiza

Racioanaliza je proizvod internih i eksternih

finansijskih izveštaja, a njen znacaj je u tome što

sumira kljucne rezultate koji ukazuju na finansijske

performanse preduzeca. Racio brojevi su odnosi

pojedinih pozicija bilansa stanja i bilansa uspeha.

Postoje sledece grupe racio brojeva:

- racia rentabilnosti (profitabilnosti),

- racia likvidnosti,

- racia solventnosti,

- racia aktivnosti.

50.

Budžet

Budžet jespecfikacija troškova, odnosno finansijskih

sredstava. Budžeti se za proizvodna preduzeca mogu

grupisati na seledeci nacin:

Budžet prodaje je primarni budžet iz kojeg se izvode ostali

budžeti.

Budžet proizvodnje treba da pokaže kolicine i troškove za

svaki proizvod i mora da bude terminiran sa budžetom

prodaje i visinom zaliha.

Budžet usluga se odnosi na podržavajuce aktivnosti

proizvodnog preduzeca.

Budžeti odredeni politikom preduzeca se odnose na

kapitalne izdatke, istraživanje i razvoj, reklamu, itd.

Sumarni budžet se deli na glavni budžet i budžet gotovine.

Glavni budžet se obicno prikazuje u obliku budžetiranih operativnih

iskaza ( trgovinski bilans, bilans uspeha i bilans stanja ).

Za izradu budžeta gotovine potrebno je predvideti priliv i odliv novca.

Budžet novca mora biti jednak kolicini novca koja je navedena u

aktivi bilansa stanja.

51.

Najbitnija stvarpri izradi finansijske analize, pored

toga da se sve brojke poklapaju, jeste da ona

izlazi iz svega što ste opisali u ostatku biznis plana,

a da opet budete svesni da je sama analiza

osnov za traženje novca ili podrške za projekat koji

radite.

Ona će vam pokazati i moguće nerealnosti i

"zaletanja" koje ćete ispraviti, tako da je veoma

važno biti realan i pošten prema sebi i

mogućnostima vaše firme ili tržišta na kojem

hoćete da radite.