BILANS STANJA AKTIVA 1.Obrtna sredstva (1.1.+…+1.7. ) 20.000 1.1. Novčana sredstava i ekvivalent i Blagajna,žiro račun, hartije od vrednosti 20.000 1.2. Potraživanja od kupac a Iznos koji kupci duguju po osnovu prodaje 1.3. Zalihe: sirovin e Materijali koji su kupljen i 1.4. Zalihe: proizvodnja u toku Troškovi materijala i rada za robu 1.5. Zalihe: gotovi proizvod i Gotovi proizvodi koji su spremni za prodaju 1.6. Unapred plaćene obavez e Zakupnina, osiguranj e 1.7. Ostala obrtna sredstv a 2. Osnovna sredstva ( 2.1.+ 2.2.+2.3 ) 520.000 2.1. Zemljšt e Nabavna vrednost zemljist a 2.2. Poslovni objekt i Nabavna vrednost objekt a 2.3. Mašine i oprem a Nabavna vrednost masina i oprem e 520.000 3. Amortizacij a Amortizacija osnovnih sredstav a 0 4. Neto vrednost O.S. (2-3 ) 520.000 5. UKUPNA AKTIVA ( 1+4 ) 540.000

5.

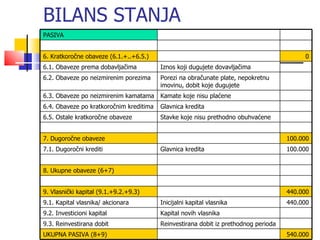

BILANS STANJA PASIVA6. Kratkoročne obaveze (6.1.+..+6.5.) 0 6.1. Obaveze prema dobavljačim a Iznos koji dugujete dovavljačim a 6.2. Obaveze po neizmirenim porezima Porezi na obračunate plate, nepokretnu imovinu, dobit koje dugujet e 6.3. Obaveze po neizmirenim kamatama Kamate koje nisu plaćen e 6.4. Obaveze po kratkoročnim kreditima Glavnica kredit a 6.5. Ostale kratkoročne obavez e Stavke koje nisu prethodno obuhvaćene 7. Dugoročne obavez e 100.000 7.1. Dugoročni kredit i Glavnica kredit a 100.000 8. Ukupne obaveze (6+7 ) 9. Vlasnički kapital (9.1.+9.2.+9.3) 440.000 9.1. Kapital vlasnika/ akcionar a Inicijalni kapital vlasnik a 440.000 9.2. Investicioni kapita l Kapital novih vlasnik a 9.3. Reinvestirana dobi t Reinvestirana dobit iz prethodnog perioda UKUPNA PASIVA (8+9 ) 540.000

6.

BILANS USPEHA Ukupnaprodaja 210.000 Osnovni i pomoćni materijali 90.000 Plate+prekovremeni rad+posebne premije i dodaci 15.000 Porezi i doprinosi na neto plate (socijalno, zdravsvo, školstvo ) 10.800 Stavke koje se koriste u poslovanju, a nisu predmet prodaj e 1.800 Popravke i odžavanje, renoviranje, krečenje i sl . 1.000 Troškovi svih vidova reklam e 1.000 Troškovi vezani za vozni park 0 Svi troškovi vezani za putovanja i reprezentaciju 3.000 Računovidstveni, pravni, menadžment konsaltin g 1.500 Troškovi zakupa; telefon, fax i internet ; s truja, voda, gas, grejanj e 5.700 Osiguranje imovine i radnik a 450 Porezi na nepokretnu imovin u 0 Troškovi kamate na kredi t 0 Amortizacija osnovnih sredstav a 13.000 Rashodi koji nisu obuhvaćeni prethodnim stavkam a 0 143.250 66.750 Porez obračunat po važećoj stopi poreza na dobit 13.350 53.400

7.

ANALIZA NOVČANIH TOKOVAJan.’07 Feb.’07 Mar.’07 1. Saldo gotovine (na početku perioda) 20.000 20.000 20.000 2. Prilivi gotovine 2.1. Prilivi od prodaja 40.000 45.000 50.000 2.2. Inicijalni kapital vlasnika 420.000 0 0 2.3. Prilivi po osnovu kredita 100.000 0 0 2.4. Investicioni kapital novih vlasnika 0 0 0 2.5. Ostali prihodi gotovine 0 0 0 UKUPNO PRILIV GOTOVINE 560.000 45.000 50.000

8.

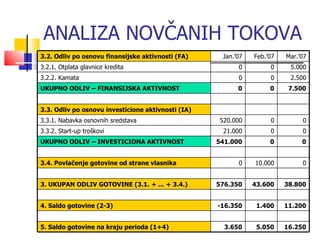

ANALIZA NOVČANIH TOKOVA3. Odlivi gotovine Jan.’07 Feb.’07 Mar.’07 3.1. Odliv po osnovu operativne aktivnosti (OA) 3.1.1. Materijal (osnovni + pomoćni) 20.000 20.000 20.000 3.1.2. Plate 5.000 5.000 5.000 3.1.3. Porezi i doprinosi na plate 3.600 3.600 3.600 3.1.4. Kancelarijski materijal 0 1.800 0 3.1.5. Održavanje i popravke 1.000 0 0 3.1.6. Reklama 500 500 0 3.1.7. Vozni park 0 0 0 3.1.8. Putni troškovi i reprezentacija 1.000 1.000 1.000 3.1.9. Konsultantske usluge 500 500 500 3.1.10. Zakupnina 2.100 0 0 3.1.11. Telefon, fax i internet 700 700 700 3.1.12. Komunalije 500 500 500 3.1.13. Osiguranje 450 0 0 3.1.14. Porezi 0 0 0 3.1.15. Ostali rashodi 0 0 0 UKUPNO ODLIV – OPERATIVNA AKTIVNOST 35.350 33.600 31.300

9.

ANALIZA NOVČANIH TOKOVA3.2. Odliv po osnovu finansijske aktivnosti (FA) Jan.’07 Feb.’07 Mar.’07 3.2.1. Otplata glavnice kredita 0 0 5.000 3.2.2. Kamata 0 0 2.500 UKUPNO ODLIV – FINANSIJSKA AKTIVNOST 0 0 7.500 3.3. Odliv po osnovu investicione aktivnosti (IA) 3.3.1. Nabavka osnovnih sredstava 520.000 0 0 3.3.2. Start-up troškovi 21.000 0 0 UKUPNO ODLIV – INVESTICIONA AKTIVNOST 541.000 0 0 3.4. Povlačenje gotovine od strane vlasnika 0 10.000 0 3. UKUPAN ODLIV GOTOVINE (3.1. + ... + 3.4.) 576.350 43.600 38.800 4. Saldo gotovine (2-3) -16.350 1.400 11.200 5. Saldo gotovine na kraju perioda (1+4) 3.650 5.050 16.250

RACIO ANALIZA BILANSSTANJA AKTIVA PASIVA Osnovna sredstva 60.000 Sopstveni izvori (vlasnički kapital) 102.000 Obrtna sredstva: - zalihe - potraživanja - gotovina 96.000 46.500 34.500 15.000 Dugoročni krediti 12.000 Kratkoročni krediti 42.000 UKUPNO 156.000 UKUPNO 156.000

14.

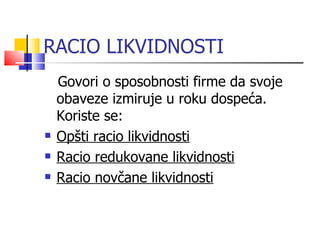

RACIO LIKVIDNOSTI Govorio sposobnosti firme da svoje obaveze izmiruje u roku dospeća. Koriste se: Opšti racio likvidnosti Racio redukovane likvidnosti Racio novčane likvidnosti

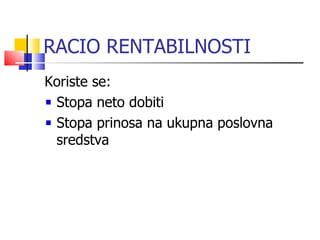

Stopa neto dobiti NETO DOBIT SND = ------------------------------------------ ------- PRIHODI OD REALIZACIJE PROIZVODA 45.000 SND = --------------- = 15% 300.000

27.

S topa prinosana ukupna poslovna sredstva STOPA PRINOSA NA UKUPNA NETO DOBIT POSLOVNA SREDSTVA = ------------------------------------------------- . PROSEČNA POSL. SREDSTVA STOPA PRINOSA NA UKUPNA 45.000 POSLOVNA SREDSTVA = -------------------- = 29% . . 156.000

28.

ANALIZA NETO OBRTNOGKAPITALA NOK = ( Z + P + G ) – KO Z - zalihe P - potraživanja G - gotovina KO - kratkoročne obaveze

Prelomna tačka rentabilitetase može izračunati na bazi formule: UFT PTR(P) = ------------- C - VT/P gde su : UFT - ukupni fiksni troškovi, C - prodajna cena VT/P varijabilni troškovi po jedinici proizvoda ukupan prihod (UP) = ukupnim troškovima (UT) UP = prodajna cena (C) x količina proizvoda (P) i UT = ukupni fiksni troškovi (UFT) + ukupni varijabilni troškovi (UVT) C x P = UFT + UVT UVT = VT/ P x P C x P = UFT + ( VT/P x P) P ( C - VT/P) = UFT UFT P = -------------- C - VT/P

CILJEVI BITNI ASPEKTIUPRAVLjANJEM TRO ŠKOVA ŠTA JE CILj: UPRAVLjAČKA KONTROLA CILJEVI UPRAVLjAČKE KONTROLE ŠTA JE UPRAVLjAČKA KONTROLA ? ONA SE DEFINIŠE KAO SISTEM : * PROCEDURA * REZULTATA NE TREBA JE POSMATRATI KAO DETALjNU ANALIZU ILI SPOREDNI PROIZVOD GLAVNE KNJIGE OSNOVNE KARAKTERISTIKE UPRAVLjAČKE KONTROLE KAKO SE MOŽE KREIRATI SISTEM UPRAVLjAČKE KONTROLE MORA BITI DEFINISAN KAO “JEDINSTVEN” SISTEM ZA SVAKU FIRMU MORA BITI DEFINISAN U SKLADU SA ODLUKAMA KLASIFIKACIJA TROŠKOVA MORAMO POZNAVATI RAZLIČITE NAČINE ZA KLASIFIKACIJU TROŠKOVA

34.

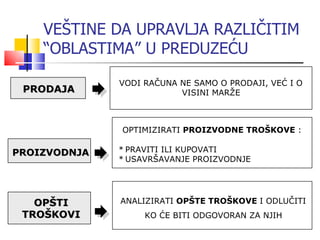

BITNI ASPEKTI MENADŽMENTAPREDUZEĆA 1. VEŠTINE DA UPRAVLJA RAZLIČITIM “OBLASTIMA” U PREDUZEĆU 2. INFORMACIONI SISTEM 3. LJUDSKE RESURSE SPOSOBNE DA OSTVARE CILJEVE EFIKASAN MENADžMENT PREDUZEĆA MORA DA POSEDUJE

35.

VEŠTINE DA UPRAVLJARAZLIČITIM “OBLASTIMA” U PREDUZEĆU PRODAJA VODI RAČUNA NE SAMO O PRODAJI, VEĆ I O VISINI MARŽE OPTIMIZIRATI PROIZVODNE TROŠKOVE : * PRAVITI ILI KUPOVATI * USAVRŠAVANJE PROIZVODNJE PROIZVODNJA ANALIZIRATI OPŠTE TROŠKOVE I ODLUČITI KO ĆE BITI ODGOVORAN ZA NJIH OPŠTI TROŠKOVI

36.

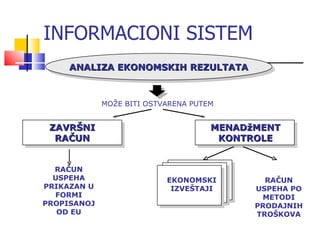

INFORMACIONI SISTEM (IS) BRZA EVOLUCIJA TRŽIŠTA ZAHTEVA INFORMACIONI SISTEM KOJI DAJE MOGUĆNOST ZA ANALIZU REZULTATA PODRŠKU PRILIKOM DONOŠENJA ODLUKA

37.

INFORMACIONI SISTEM ZAVRŠNIRAČUN UPRAVLjAČKA KONTROLA ZAKONSKI JE PROPISAN SADRŽI SAMO NOVČANE SUME KORISTI SE ZA INTERNU UPOTREBU * PORED SUMA SADRŽI I KOLIČINSKE JEDINICE JEDINICE PRODAJE JEDINICE PROIZVODNJE OPŠTE TROŠKOVE EFIKASNOST I PRODUKTIVNOST I TAKO DALJE ………

38.

INFORMACIONI SISTEM ANALIZAEKONOMSKIH REZULTATA MOŽE BITI OSTVARENA PUTEM ZAVRŠNI RAČUN MENADžMENT KONTROLE RAČUN USPEHA PRIKAZAN U FORMI PROPISANOJ OD EU RAČUN USPEHA PO METODI PRODAJNIH TROŠKOVA EKONOMSKI IZVEŠTAJI

39.

RAČUN USPEHA PRIKAZUJEZAVRŠNI RAČUN UPRAVLjAČKA KONTROLA OPŠTI REZULTAT REZULTATE PO PROIZVODNIM LINIJAMA PRIKAZUJE

40.

LjUDSKI RESURSI SPOSOBNIDA OSTVARE CILJEVE REZULTATI PREDUZEĆE U CELINI PRODAJA PRODAJE PROIZVODNJE MENADžERI VARIJABILNI TROŠKOVI BRUTO MARŽA ISTRAŽIVANJE I RAZVOJ PRODAJA ADMINISTRACIJA I OPŠTI TROŠKOVI MENADŽERI U PRODAJI I ADMINISTRACIJI FIKSNI TROŠKOVI POSLOVNI REZULTAT GENERALNI DIREKTOR MENDžER PRODAJE MENADŽERI U POGONU MENDžER PRODAJE

RAČUN USPEHA ZAUPRAVLJAČKO RAČUNOVODSTVO GLAVNI CILJEVI RAČUNA USPEHA PRIPREMLjENOG ZA UPRAVLjAČKO RAČUNOVODSTVO DA D Â SINTETIČKI PREGLED EKONOMSKIH REZULTATA U CILJU DONOŠENJA ODLUKE 1 PRUŽI DOKAZE ZA IZRAČUNAVANJE : - POSLOVNOG REZULTATA - NEPOSLOVNOG REZULTATA 2 DA DEFINIŠE RAZLIČITE NIVOE DOPRINOSA ZA PROCENU : - KONTRIBUCIONA MARŽA - PROIZVODNA MARŽA I POSLOVNI REZULTAT - CASH FLOW ( OPERATIVNI I KONAČNI ) 4 DA ANALIZIRA DOPRINOS RAZLIČITIH PROIZVODNIH LINIJA ILI DELOVA PREDUZEĆA 3

43.

RAZLIČITE MARŽE IREZULTATI KONTRIBUCIONA MARŽA ZAVISI OD VARIJABILNIH I FIKSNIH TROŠKOVA BRUTO MARŽA/PROFIT ZAVISI OD SVIH PROIZVODNIH TROŠKOVA POSLOVNI REZULTAT ZAVISI OD SVIH TROŠKOVA POSLOVANJA OPŠTI TROŠKOVI

44.

NEPOSLOVNI TROŠKOVI FINANSIJSKIBANKARSKE KAMATE I TROŠKOVI VANREDNI VANREDNI PRIHODI I TROŠKOVI FISKALNI POREZ NA DOBIT VRSTA SADRŽAJ

45.

RAZLIČITE METODE “OBRAČUNATROŠKOVA” IZBOR METODE OBRAČUNA ZASNIVA SE NA KORISNICIMA I UPOTREBI PROIZVODNOM PROCESU ORGANIZACIJI PREDUZAĆA METOD OBRAČUNA

46.

RAZLIČITE METODE “OBRAČUNATROŠKOVA” RAZLIČITE METODE KOJE MOŽEMO KORISTITI MOGU BITI SINTETIZOVANI U METOD OBRAČUNA UKUPNIH TROŠKOVA METOD OBRAČUNA PROIZVODNIH TROŠKOVA METOD OBRAČUNA DIREKTNIH TROŠKOVA PROCENU TROŠKOVA

47.

KLASIFIKACIJA TROŠKOVA UZAVISNOSTI OD TOGA ŠTA SE MORA PROCENITI : P ROIZVOD CENTRI TROŠKOVA DIREKTNI TROŠKOVI OBJEKTIVNO PRIPISIVI TROŠKOVI PROIZVODIMA I CENTRIMA TROŠKOVA NPR .: MATERIJAL, DIREKTNI TROŠKOVI RADA INDIREKTNI TROŠKOVI S UBJEKTIVNO PRIPISIVI TROŠKOVI PUTEM ODREĐENIH “LOGIČKIH METODA” NPR .: OPŠTI TROŠKOVI, FINANSIJSKI TROŠKOVI U ZAVISNOSTI OD OBIMA PROIZVODNJE PRODAJE VARIJABILNI TROŠKOVI MENJAJU SE PROPORCIONALNO, U ZAVISNOSTI OD OBIMA PROIZVODNJE NPR .: MATERIJAL, DIREKTNI TROŠKOVI RADA KLASIFIKACIJA TROŠKOVA OPIS FIKSNI TROŠKOVI NE MENJAJU SE SA PROMENOM OBIMA, ALI SU U RELACIJI SA VREMENOM NPR: AMORTIZACIJA, IZLOŽBE I DEŠAVANJA

48.

OBRAČUN UKUPNIH TROŠKOVAOBRAČUN UKUPNIH TROŠKOVA SE MOŽE IZRAČUNATI NA DVA NIVOA TROŠKOVI PROIZVODNJE UKUPNI TROŠKOVI

49.

PROIZVODNI TROŠKOVI OBRAČUNAPROIZVODNIH TROŠKOVA METOD SE BAZIRA NA PROCENI PROIZVODA UKLjUČUJUĆI SVE TROŠKOVE KOJI SE TIČU PROCESA PROIZVODNJE

50.

UKUPNI TROŠKOVI OBRAČUNAUKUPNIH TROŠKOVA METOD SE BAZIRA NA PROCENI PROIZVODA UKLJUČUJUĆI PROIZVODNE TRŠKOVE OPŠTE TROŠKOVE

51.

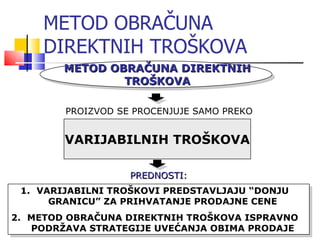

METOD OBRAČUNA DIREKTNIHTROŠKOVA OBRAČUNA DIREKTIH TROŠKOVA METOD SE BAZIRA NA PROCENI PROIZVODA UKLjUČUJUĆI ZAVISE OD OBIMA PRODAJE ZAVISE OD OBIMA PROIZVODNJE VARIJABILNE TROŠKOVE

52.

METOD OBRAČUNA DIREKTNIHTROŠKOVA VARIJABILNIH TROŠKOVA METOD OBRAČUNA DIREKTNIH TROŠKOVA PROIZVOD SE PROCENJUJE SAMO PREKO OGRANIČENJA : MOGUĆE POTEŠKOĆE OKO PODELE NA FIKSNE I VARIJABILNE PROIZVOD SE PROCENJUJE SAMO SA STRANE “NEKOLIKO” TROŠKOVA

53.

METOD OBRA ČUNADIREKTNIH TROŠKOVA VARIJABILNIH TROŠKOVA METOD OBRAČUNA DIREKTNIH TROŠKOVA PROIZVOD SE PROCENJUJE SAMO PREKO PREDNOSTI : VARIJABILNI TROŠKOVI PREDSTAVLJAJU “DONJU GRANICU” ZA PRIHVATANJE PRODAJNE CENE METOD OBRAČUNA DIREKTNIH TROŠKOVA ISPRAVNO PODRŽAVA STRATEGIJE UVEĆANJA OBIMA PRODAJE

54.

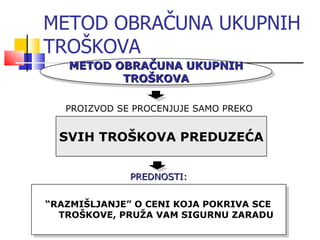

METOD OBRAČUNA UKUPNIHTROŠKOVA SVIH TROŠKOVA PREDUZEĆA METOD OBRAČUNA UKUPNIH TROŠKOVA PROIZVOD SE PROCENJUJE PREKO OGRANIČENJA : DOPRINOS OPŠTIH TROŠKOVA POJEDINAČNOM PROIZVODU NIKAD NIJE OBJEKTIVAN

55.

METOD OBRAČUNA UKUPNIHTROŠKOVA SVIH TROŠKOVA PREDUZEĆA METOD OBRAČUNA UKUPNIH TROŠKOVA PROIZVOD SE PROCENJUJE SAMO PREKO PREDNOSTI : “ RAZMIŠLJANJE” O CENI KOJA POKRIVA SCE TROŠKOVE, PRUŽA VAM SIGURNU ZARADU

CENTAR TROŠKOVA “ENTITET” PREDUZEĆA KOME MOGU DA SE PRIPIŠU CENTAR TROŠKOVA TROŠKOVI JE

58.

CILJEVI CENTRA TROŠKOVACILJEVI CENTRA TROŠKOVA KAO GLAVNI MOGU SE SMATRATI DEFINISANJE ODREDIŠTA TROŠKOVA PRIPISIVANJE INDIREKTNIH TROŠKOVA PROIZVODU POVEZIVANJE ODGOVORNOSTI I TROŠKOVA

59.

KLASIFIKACIJA CENTRA TROŠKOVACENTRE TROŠKOVA MOŽEMO PODELITI IMAJUĆI U VIDU AKTIVNOSTI : CENTRE PROIZVODNIH TROŠKOVA CENTRE OPŠTIH TROŠKOVA CENTRE POMOĆNIH TROŠKOVA 1 2 3

60.

CENTRI PROIZVODNIH TROŠKOVAKAO SVE KOJI SU DIREKTNO UKLJUČENI U CENTAR PROIZVODNIH TROŠKOVA MOGUĆE JE DEFINISATI PROIZVODNI PROCES ENTITETE PREDUZEĆA

61.

CENTRI OPŠTIH TROŠKOVACENTRE OPŠTIH TROŠKOVA MOGUĆE JE DEFINISATI KOJI SU UKLJUČENI U OPŠTE AKTIVNOSTI MENADŽMENTA : ENTITETE PREDUZEĆA KAO SVE PRODAJA, NABAVKA, UPRAVLJANJE PROIZVODIMA, FINANSIJE, RAZVOJ I ISTRAŽIVANJE

62.

TROŠKOVI PROIZVODA CENAPROIZVODA SIROVINA SPOLJNIH USLUGA / PROIZVODNJA INTERNIH TROŠKOVA PROIZVODNJE 1 2 3 MORA DA SE SASTOJI OD

63.

TROŠKOVI PROIZVODA SIROVINEMETODA OBRAČUNAVANJA ZALIHA NABAVNE CENE SIROVINA TROŠKOVI SIROVINA 1 2 ZAVISE OD

64.

TROŠKOVI PROIZVODA SPOLJNEUSLUGE BROJA “OPERCIJA” KOJE SE OBAVLJAJU VANPREDUZEĆA CENE SVAKE OPERACIJE TROŠKOVI SPOLJNIH USLUGA 1 2 ZAVISE OD

65.

TROŠKOVI PROIZVODA PROIZVODNITROŠKOVI BROJA “OPERACIJA” U PREDUZEĆU CENE USLUGA CENTARA PROIZVODNIH TROŠKOVA UNUTRAŠNJI PROIZVODNI TROŠKOVI 1 2 ZAVISE OD

66.

TROŠKOVI PROIZVODA CENEKOŠTANJA ZAVISI OD SISTEMA KOJI JE IZABRAN, PROMENA SISTEMA ĆE UTICATI NA PROMENU SAMO PROIZVODNIH TROŠKOVA TAKO DA ĆEMO IMATI VARIJABILNE PROIZVODNE TROŠKOVE I VARIJABILNE TROŠKOVE PROIZVODA UKUPNE PROIZVODNE TROŠKOVE I UKUPNE TROŠKOVE PROIZVODA PROCENA

Šta je biznisplan? Napisani rezime prošlih, sadašnjih i budućih aktivnosti vašeg biznisa. Poslovni itinerer kako da stignete iz sadašnje pozicije do one projektovane u budućnosti.

70.

Svrha izrade biznisplana? Dokument koji služi kao standard za: proveru vaših planiranih poslovnih ideja i projekata praćenje realizacije vaših početnih planiranih poslovnih aktivnosti sa tekućim ostvarenim rezultatima ocenu projekta kod obezbeđenja dodatnog nedostajućeg potrebnog kapitala za njegovu realizaciju

Parametri biznis plana(2) Struktura osnivača Karakter programa / delatnosti Osnivački kapital

73.

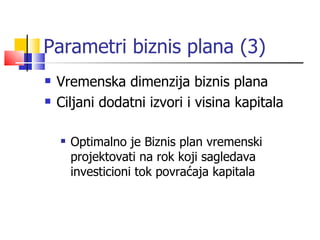

Parametri biznis plana(3) Vremenska dimenzija biznis plana Ciljani dodatni izvori i visina kapitala Optimalno je Biznis plan vremenski projektovati na rok koji sagledava investicioni tok povraćaja kapitala

74.

Elementi biznis plana(1) Osnovni elementi biznis plana su: Naslovna strana Rezime Opis firme (profil kompanije) Analiza tržišta (analiza grane, delatnosti) Program proizvodnje i proizvodni plan Plan ljudskih resursa Prodajni plan Marketing plan Finansijski plan Plan budućeg razvoja Dodatak

75.

Na naslovnoj straninaznačuje se: - firma - naslov biznis plana - period na koji se odnosi - autor(i) Naslovna strana

76.

Rezime (1) Ovajdeo biznis plana se sastavlja na kraju njegove izrade , a stavlja na njegov početak! Predstavlja ’’izlog’’ biznis plana. Treba da bude sažet, pregledan i razumljiv, obima jedne do dve stranice. O svetljava samo najznačajnije , ključne svodne rezultate dobijene prilikom izrade svih ostalih elemenata biznis plana.

77.

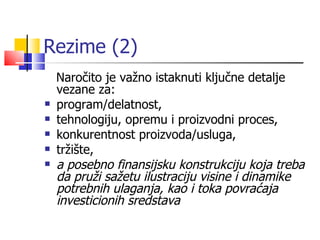

Rezime (2) Naročito je važno istaknuti ključne detalje vezane za : program/delatnost , tehnologiju, opremu i proizvodni proces, konkurentnost proi z voda/usluga , tržište, a posebno finansijsku konstrukciju koja treba da pruži sažetu ilustraciju visine i dinamike potrebnih ulaganja , kao i toka povraćaja investicionih sredstava

78.

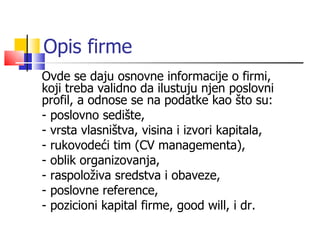

Opis firme Ovdese daju osnovne informacije o firmi, koji treba validno da ilustuju njen poslovni profil, a odnose se na podatke kao što su : - poslovno sedište, - vrsta vlasništva , visina i izvori kapitala , - rukovodeći tim (CV managementa), - oblik organizovanja, - raspoloživa sredstva i obaveze, - poslovne reference, - pozicioni kapital firme, good will, i dr.

79.

Analiza tržišta (analizagrane, delatnosti) U ovom delu treba dati odgovore na sledeća pitanja: Kolik a je proizvodnja u zemlji? Koliki je rast? Koji su najznačajniji regioni? Koliki je obim prodaje? Koji su osnovni trendovi? Kakvo je privredno i pravno okruženje? Ko je konkurencija? Koje su prednosti konkurencije? Koje su osnovne prepreke za ulazak na tržište?

80.

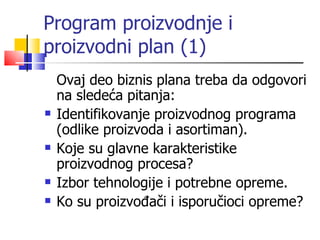

Program proizvodnje iproizvodni plan (1) Ovaj deo biznis plana treba da odgovori na sledeća pitanja: Identifikovanje proizvodnog programa (odlike proizvoda i asortiman). Koje su glavne karakteristike proizvodnog procesa? Izbor tehnologije i potrebne opreme. Ko su proizvođači i isporučioci opreme?

81.

Program proizvodnje iproizvodni plan (2) Koji su i kako s u reš eni tehnički zahtevi (električna energija, vodovod i kanalizacija, otpadne materije i dr.) za primenu izabrane tehnologije? Kakvi objekti i koja lokacija su potrebni? Identifikovanje repromaterijala i dobavljača za realizaciju programa proizvodnje. Da li se ceo proces proizvodnje obavlja samostalno i ko su ostali podizvođači? Koliki su troškovi proizvodnje? Koje su buduće investicije u opremu?

82.

Plan ljudskih resursaOvde je potrebno definisati sledeće elemente: Koji su zadaci i poslovi? Koje funkcije proističu? Ko su izvršioci? Kolike su naknade i obaveze?

83.

Prodajni plan Uovom delu se pravi analiza prodaje za koju se veruje da će se dostići na tržištu. Da bi se to uradilo neophodno je sledeće: Napraviti kalkulaciju troškova i formirati cene proizvoda. Prognozirati prodaju sa više scenarija. Postaviti organizaciju prodaje. Izvršiti analizu kupaca.

84.

Marketing plan Ovajodeljak je ključ an za uspešnu realizaciju biznis plana. Zato je potrebno izvršiti tržišnu analizu sa odgovor ima na sledeća pitanja: Koja je ciljna grupa, odnosno ko su potencijalni potrošači proizvoda? Kakve su cene na tržištu? Kako izvršiti promociju proizvoda? Koji su kanali distribucije? Koje načine reklamiranja koristiti? Koliki su troškovi reklamiranja?

85.

Finansijski plan Ovoje ujedno i najznačajniji i najsloženiji deo biznis plana. On pokazuje finansijsku opravdanost ulaska u posao. Da bi se valjano uradio neophodno je analizirati: Početni i operativni kapital Bilans uspeha Bilans stanja Bilans novčanog toka sredstava. Prelomna ta čka rentabiliteta Pregled amortizacije, stanja kredita.

86.

Plan budućeg razvojaOvaj deo biznis plana treba da ukaže na osnovne pravce i ciljeve u narednom periodu.

87.

Dodatak U ovomdelu su sadržani svi potrebni materijali i dokumentacija koji su od značaja za realizaciju celog posla na izradi i izvođenju biznis plana

88.

Realizacija biznis planaPotrebno je, kao naročito važno za uspešnu realizaciju Biznis plana, posebno napomenuti da u procesu animiranja i privlačenja potencijalnih partnera i/ili eksternih finansijera za realizaciju biznis plana, kao i da u toku procesa pregovaranja sa njima, treba : pristupiti fazno i postupati selektivno.

89.

KLASIFIKACIJA BIZNIS PLANAPokazalo se da nikako nije uputno odmah i svim potencijalnim partnerima davati kompletan Biznis plana, već se sugeriše njegova klasifikacija na tri dela, i to: Rezime sa Pismom o namerama, Biznis plan bez Dodatka, i Dodatak. Ove tri celine treba sadržajno dimenzionisati tako da se predupredi moguća neovlašćena (zlo)upotreba!

90.

REZIME Biznis planaREZIME Biznis plana treba da ukaže da je projekat, kao: tržišno atraktivan, investiciono siguran, obostrano profitabilan i za potencijalnog partnera i za investitora.

91.

Biznis plan Biznisplan treba da pruži argumentaciju navoda iz Rezima i pokaže da je projekat: menadžerski, organizaciono, tehnološki, proizvodno, tržišno i marketinški, kadrovski, optimalno kvantitativno i kvalitativno dimenzionisan.

92.

Dodatak Dodatak, saposebnim dodatnim ključnim detaljima i klasifikovanim poslovnim podacima koji se neposredno odnose na: poslovnu politiku (know-how), pozicioni kapital (good will) potencijal firme (ko su kupci i dobavljači treba da potvrdi da je projekat realno izvodljiv.

93.

Faze realizacije Procesrealizacije je preporučljivo voditi kroz sledeće tri faze: dostava Rezimea sa Pismom o namerama dostava Biznis plana dostava Dodatka

94.

Prva faza Prva faza je dostava Rezimea sa pismom o namerama ciljano na sve direktno ili indirektno potencijalne poslovne adrese, kao što su: poslovne banke i institucionalni razvojni fondovi, privredne komore i druga poslovna i strukovna udruženja, privatni investicioni fondovi i ‘’biznis anđeli’’ , postojeći poslovni partneri (kupci i dobavljači), potencijalni poslovni partneri (proizvođaći i prodavci opreme, alata, repromaterijala), kao i svi drugi neformalni kontakti (rođaci, prijatelji, i sl.)

95.

Druga faza Druga faza je dostava Biznis plana selektivno zainteresovanim potencijalnim partnerima i/ili kreditorima, uz pregovore radi : utvrđivanja stepena njihove zainteresovanosti, kao i okvirnim uslovima pod kojim su spremni za poslovnu saradnju.

96.

Treća faza Trećafaza je stavljanje na uvid Dodatka samo onim selektiranim eksternim subjektima sa kojima se ušlo u završnu fazu pregovora i njihovog neposrednog izjašnjavanja o spremnosti za realizaciju projekta, a u kojoj se definišu konačni modaliteti međusobnih odnosa u realizaciji projekta.