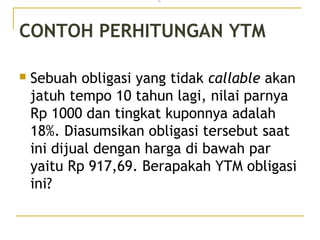

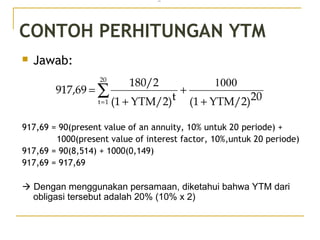

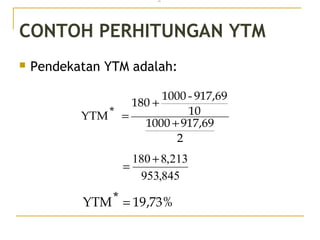

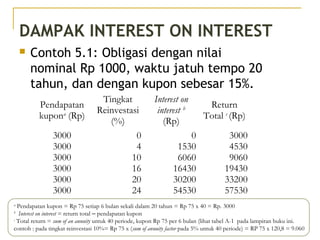

Downloaded 567 times

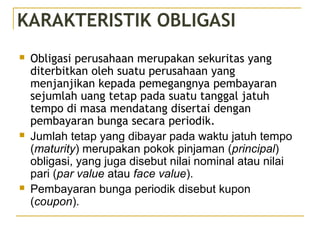

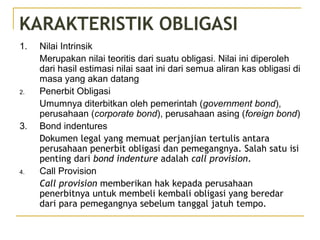

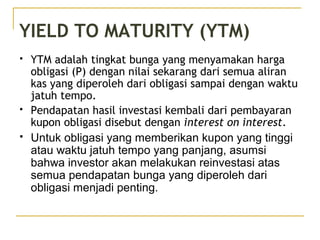

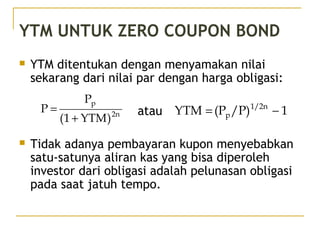

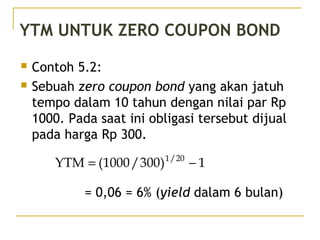

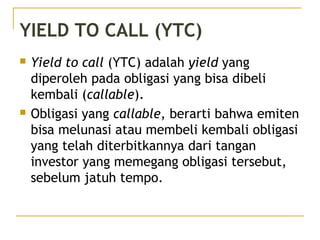

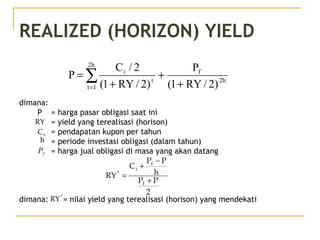

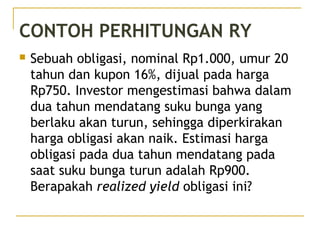

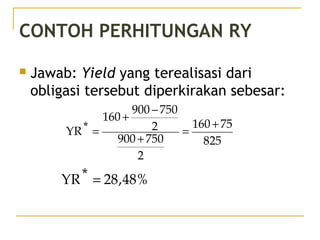

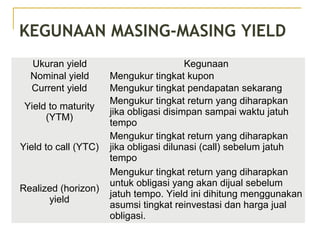

Obligasi adalah sekuritas yang diterbitkan oleh perusahaan atau pemerintah yang memberikan pembayaran bunga berkala dan pokok pinjaman pada saat jatuh tempo. Terdapat berbagai karakteristik dan jenis obligasi seperti yield, kupon, dan jaminan. Analisis investasi obligasi melibatkan pengukuran yield seperti yield sampai jatuh tempo, yield sampai dibeli kembali, dan yield yang terealisasi.