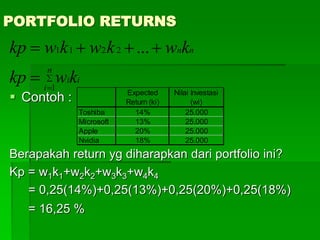

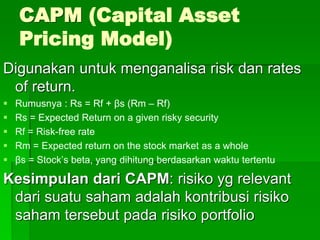

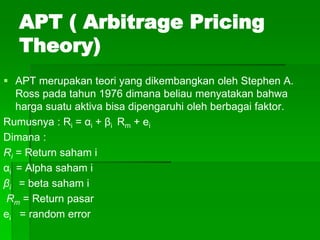

Downloaded 55 times

![Perhitungan Risk

Standar Deviation

Standar deviasi atau simpangan baku adalah suatu estimasi probabilitas perbedaan return nyata

dari return yang diharapkan.

Varian (nilai kuadrat dari standar deviasi) adalah :

Dalam statistik, varian adalah ukuran penyerapan dari penyebaran probabilitas. Hal ini

merupakan pangkat dua deviasi standar. Misalnya, bila standar deviasinya 20, maka variannya

adalah 400.

Selisih pendapatan, biaya, dan keuntungan terhadap jumlah yang direncanakan. Varian

dihitung pada pusat pertanggungjawaban, penganalisisan. Dan varian yang tidak

menguntungkan, diselidiki untuk mencari kemungkinan perbaikan.

ℴ2

= [ 𝑅𝑖 − 𝐸(𝑅)]2

ℴ = ℴ2

𝐸 𝑅 = 𝑅𝑖(𝑝𝑟𝑖)

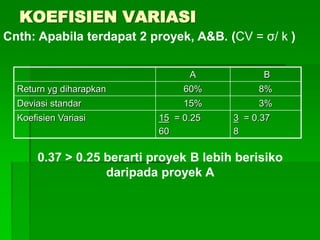

Koefisien Variasi

Untuk menilai setiap investasi pada anak perusahaan lazim digunakan koefisien variasi

CV = σ / k

Koefisien Beta

Koefisien beta adalah ukuran risiko yang didasarkan hubungan hasil proyek investasi tertentu

dengan hasil pasar yang dibagi dengan varian pasar.

E(Ri) = αi + i E(RM)](https://image.slidesharecdn.com/kelompok3riskandreturnfix-170429052449/85/risk-and-return-12-320.jpg)

Dokumen ini membahas konsep dasar risiko dan pengembalian dalam investasi, menjelaskan hubungan antara risiko dan hasil yang searah, serta berbagai jenis dan definisi tingkat pengembalian. Selain itu, dijelaskan juga mengenai risiko yang dihadapi investor serta cara mengelola risiko dalam pengambilan keputusan investasi. Terdapat juga perhitungan untuk menentukan expected return dan pengukuran risiko menggunakan berbagai metode seperti CAPM dan APT.

![Ppt investasi[1]](https://cdn.slidesharecdn.com/ss_thumbnails/pptinvestasi1-200412140152-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)