Download to read offline

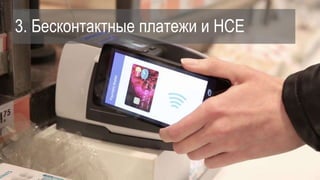

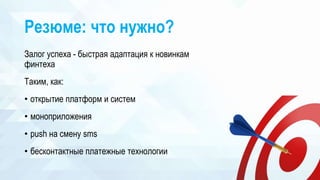

Документ описывает тенденции и прогнозы в области мобильных платежных сервисов, акцентируя внимание на росте финтеха и внедрении новых технологий, таких как бесконтактные платежи и открытые платежные платформы. Основные направления включают использование платежных приложений на смартфонах, переход от SMS к push-уведомлениям, а также эволюцию кредитных карт в мобильных устройствах. Для успешной адаптации на рынке необходима быстрая реакция на инновации и развитие новых стандартов в области платежных решений.