Activity Based Costing (ABC)

•Download as PPT, PDF•

0 likes•3,599 views

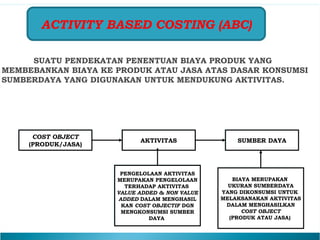

Dokumen tersebut membahas mengenai Activity Based Costing (ABC) yang merupakan pendekatan penentuan biaya produk berdasarkan konsumsi sumber daya yang digunakan untuk mendukung aktivitas. ABC membebankan biaya ke produk atau jasa berdasarkan aktivitas dan sumber daya yang dikonsumsi untuk menghasilkan produk atau jasa tersebut.

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (13)

Similar to Activity Based Costing (ABC)

Similar to Activity Based Costing (ABC) (20)

Activity Based Costing (ABC)

- 1. ACTIVITY BASED COSTING (ABC) SUATU PENDEKATAN PENENTUAN BIAYA PRODUK YANG SUATU PENDEKATAN PENENTUAN BIAYA PRODUK YANG MEMBEBANKAN BIAYA KE PRODUK ATAU JASA ATAS DASAR KONSUMSI MEMBEBANKAN BIAYA KE PRODUK ATAU JASA ATAS DASAR KONSUMSI SUMBERDAYA YANG DIGUNAKAN UNTUK MENDUKUNG AKTIVITAS. SUMBERDAYA YANG DIGUNAKAN UNTUK MENDUKUNG AKTIVITAS. COST OBJECT COST OBJECT (PRODUK/JASA) (PRODUK/JASA) AKTIVITAS AKTIVITAS SUMBER DAYA SUMBER DAYA PENGELOLAAN AKTIVITAS PENGELOLAAN AKTIVITAS MERUPAKAN PENGELOLAAN MERUPAKAN PENGELOLAAN TERHADAP AKTIVITAS TERHADAP AKTIVITAS VALUE ADDED & NON VALUE VALUE ADDED & NON VALUE ADDED DALAM MENGHASIL ADDED DALAM MENGHASIL KAN COST OBJECTIF DGN KAN COST OBJECTIF DGN MENGKONSUMSI SUMBER MENGKONSUMSI SUMBER DAYA DAYA BIAYA MERUPAKAN BIAYA MERUPAKAN UKURAN SUMBERDAYA UKURAN SUMBERDAYA YANG DIKONSUMSI UNTUK YANG DIKONSUMSI UNTUK MELAKSANAKAN AKTIVITAS MELAKSANAKAN AKTIVITAS DALAM MENGHASILKAN DALAM MENGHASILKAN COST OBJECT COST OBJECT (PRODUK ATAU JASA) (PRODUK ATAU JASA)

- 2. MENGAPA ABC PENTING? Setiap dunia usaha tidak akan dapat masuk ke dalam kompetisi – sekalipun untuk memulai memperbandingkan dengan perusahaan lain – sampai kita tahu bagaimana menghitung beban biaya secara tepat. Dan untuk dapat memasuki persaingan global, setiap perusahaan harus dapat lebih fleksibel, terintegrasi dan terotomatisasi dalam meningkatkan produktivitas dan menurunkan biaya. Akan tetapi, adalah suatu hal yang mustahil untuk mendukung daya saing perusahaan tanpa suatu mekanisme perhitungan biaya yang akurat.

- 3. ELEMEN-ELEMEN DALAM SISTEM ABC: 1. BIAYA TERBAGI DUA, YAITU BIAYA PRODUK DAN BIAYA PERIODE. 2. AKTIVITAS ADALAH KEGIATAN YANG DILAKUKAN DALAM SUATU ORGANISASI YG BERGUNA UNTUK TUJUAN PENENTUAN BIAYA BERDASARKAN AKTIVI TAS YANG DILAKUKAN. CONTOH: PENGIRIMAN BARANG MERUPAKAN AKTIVITAS PEMASARAN 3. SUMBER DAYA UNSUR EKONOMIS YANG DIGUNAKAN DALAM MELAKSANAKAN AKTIVI TAS, KARENA ITU HARUS DIBEBANKAN KE OBJEK BIAYA. CONTOH: UPAH DAN BAHAN BAKU SUMBERDAYA UNTUK PRODUKSI 4. OBJEK BIAYA BENTUK AKHIR DIMANA PENGUKURAN BIAYA HARUS DILAKUKAN CONTOH: PRODUK, PEMASARAN, PELANGGAN, LISTRIK 5. COST DRIVER FAKTOR YANG MENYEBABKAN PERUBAHAN BIAYA AKTIVITAS, DAPAT DIUKUR, DIGUNAKAN SEBAGAI DASAR MEMBEBANKAN BIAYA AKTIVI TAS KE COST POOL TERTENTU. TERDAPAT DUA COST DRIVER YAITU RESOURCES DRIVER AND ACTIVITY DRIVER.

- 4. a. RESOURCES DRIVER UKURAN KUANTITAS SUMBERDAYA YANG DIKONSUMSI OLEH AKTI VITAS. CONTOH: PROSENTASE LUAS LANTAI YG DIGUNAKAN UNTUK SUATU AKTIVITAS b. ACTIVITY DRIVER UKURAN FREKUENSI & INTENSITAS PERMINTAAN TERHADAP SUATU AKTIVITAS TERHADAP OBJEK BIAYA, DIGUNAKAN UNTUK MEMBEBANKAN DARI COST POOL KE OBJEK BIAYA. CONTOH: JUMLAH KOMPONEN SUKU CADANG YANG BERBEDA DIGUNAKAN UNTUK MENGUKUR KONSUMSI AKTIVITAS PENANGANAN BAHAN UNTUK SETIAP PRODUK 6. KAPAN ABC DIPERLUKAN..? ABC SYSTEM MENGHASILKAN PERHITUNGAN KOS PRODUK YG LEBIH AKURAT & MEMBANTU PERUSAHAAN DALAM MENGELOLA KEUNGGU LAN KOMPETITIF, KEKUATAN & KELEMAHAN PERUSAHAAN SECARA EFISIEN.

- 5. 7. TAHAPAN DALAM PERANCANGAN SISTEM ABC Tahap Pertama Pengelompokan Biaya overhead kedalam kelompok biaya yang homogen Tahap Kedua Alokasi biaya overhead pabrik 8. EMPAT KATEGORI AKTIVITAS DALAM PROSES MANUFAKTUR a. AKTIVITAS BERLEVEL UNIT b. AKTIVITAS BERLEVEL BATCH c. AKTIVITAS UNTUK MENDUKUNG PRODUK d. AKTIVITAS UNTUK MENDUKUNG FASILITAS

- 6. Keuntungan ◦ ABC menyediakan perkiraan tentang biaya produksi yang lebih akurat dan lebih informatif, yang pada akhirnya akan menuju pengukuran profitabilitas produk yang lebih akurat dan kemampuan yang lebih baik untuk mengambil keputusan strategis dalam hal penentuan harga,lini produk, pelanggan, dan pengeluaran kapital. ◦ ABC menyediakan pengukuran yang lebih akurat mengenai aktifitas yang menimbulkan biaya, sehingga para manager akan terbantu untuk meningkatkan kualitas produk dan peningkatan nilai proses sehingga dapat dihasilkan keputusan produk yang lebih baik, kemampuan mengontrol biaya. ◦ ABC mempermudah manager dalam mengakses informasi biaya yang relevan untuk dapat mengambil kmeputusan bisnis sehingga produknya menjadi lebih kompetitif

- 7. Keterbatasan ABC Allocation, ada beberapa biaya yang mungkin perlu dialokasikan pada suatu departemen dan pengukuran volume terhadap produk hal ini dikarenakan adanya penemuan spesifik aktifitas yang menyebabkan ketidak akuratan biaya penggunaan. Omission of cost, ABC berasal dari penganalisisan beberapa biaya yang diidentifikasikan dengan spesifikasi produk. Aktifitas dapat menyebabkan pemasukan bagi biaya pemasaran, periklanan pencarian dan pengembangan, teknik produk dan permasalahan yang ditimbulkannya. Expense and time, sistem ABC adalah suatu sistem yang sangat mahal untuk dikembangkan, diimplementasikan dan banyak menghabiskan waktu, seperti inovasi managemen atau sistem perhitungan.

- 11. SESI DISKUSI