Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

yo9889

357 views

3596

AI-enhanced description

智易在2013年預計實現營收和利潤顯著增長,分別年增16%和55%。公司受益於LTE和STB產品的市場需求,並且第四季度營收表現優於預期。建議投資者買進,目標價為36元。

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 4

2

/ 4

3

/ 4

4

/ 4

More Related Content

PDF

4906 2

by

yo9889

PDF

3596智易

by

yo9889

PDF

4906 1

by

yo9889

PDF

2436偉詮電

by

yo9889

PDF

中移動(941)2012年中期業績

by

Addison Chan

PDF

產業:美律(2439.TT)

by

Collaborator

PDF

Junior 產業:華通(2313-TW)

by

Collaborator

PDF

Valuation 5347.tt

by

Collaborator

4906 2

by

yo9889

3596智易

by

yo9889

4906 1

by

yo9889

2436偉詮電

by

yo9889

中移動(941)2012年中期業績

by

Addison Chan

產業:美律(2439.TT)

by

Collaborator

Junior 產業:華通(2313-TW)

by

Collaborator

Valuation 5347.tt

by

Collaborator

What's hot

PPTX

產業:TWS真無線藍芽耳機

by

Collaborator

PDF

MosFET

by

Collaborator

PDF

無線通訊產業之發展趨勢與人才需求 by 經濟部通訊產業發展推動小組 黃建智 經理

by

Pokai Chang

PDF

Electronic paper

by

Collaborator

PDF

2498 宏達電

by

yo9889

PDF

IBM report Telcom 2015

by

Angela Liu

PPTX

Valuation 2330.TW

by

Collaborator

PDF

電子法說第二季展望分析

by

yo9889

PDF

華寶(8078)

by

yo9889

PPT

0 陈金桥 中国3 G产业发展现状及前景分析 V1

by

gusea

PPT

Junior新趨勢:蘋果供應鏈轉移

by

Collaborator

PPT

全球典型3 G运营商+ 国内3 G情况

by

Michael Li

PDF

Event報告:中國5G發展近況

by

Collaborator

PDF

32112028

by

yo9889

PDF

Valuation 6669.TT

by

Collaborator

PDF

移动互联网月度监测(2012年07月)

by

中文互联网数据研究资讯中心--199it

PDF

[百度]2010年q1电信运营商行业报告

by

孔子 无敌

PDF

永豐 崧騰3484

by

yo9889

DOC

中国三网融合产业深度评估与投资价值研究报告2011 2015年

by

sunny199

PPTX

影音媒體發展趨勢- 2013視頻變遷觀察報告 2013.10.25

by

August Lin

產業:TWS真無線藍芽耳機

by

Collaborator

MosFET

by

Collaborator

無線通訊產業之發展趨勢與人才需求 by 經濟部通訊產業發展推動小組 黃建智 經理

by

Pokai Chang

Electronic paper

by

Collaborator

2498 宏達電

by

yo9889

IBM report Telcom 2015

by

Angela Liu

Valuation 2330.TW

by

Collaborator

電子法說第二季展望分析

by

yo9889

華寶(8078)

by

yo9889

0 陈金桥 中国3 G产业发展现状及前景分析 V1

by

gusea

Junior新趨勢:蘋果供應鏈轉移

by

Collaborator

全球典型3 G运营商+ 国内3 G情况

by

Michael Li

Event報告:中國5G發展近況

by

Collaborator

32112028

by

yo9889

Valuation 6669.TT

by

Collaborator

移动互联网月度监测(2012年07月)

by

中文互联网数据研究资讯中心--199it

[百度]2010年q1电信运营商行业报告

by

孔子 无敌

永豐 崧騰3484

by

yo9889

中国三网融合产业深度评估与投资价值研究报告2011 2015年

by

sunny199

影音媒體發展趨勢- 2013視頻變遷觀察報告 2013.10.25

by

August Lin

Viewers also liked

PDF

川湖2059

by

yo9889

PDF

川湖2059

by

yo9889

PDF

Led

by

yo9889

PDF

6月美國就業市場改善乏力未來有機會朝正向發展

by

yo9889

PDF

4906

by

yo9889

PDF

3552

by

yo9889

PDF

可成(2474) --元大

by

yo9889

PDF

Macquarie 4938

by

yo9889

川湖2059

by

yo9889

川湖2059

by

yo9889

Led

by

yo9889

6月美國就業市場改善乏力未來有機會朝正向發展

by

yo9889

4906

by

yo9889

3552

by

yo9889

可成(2474) --元大

by

yo9889

Macquarie 4938

by

yo9889

Similar to 3596

PDF

20110607 (8101.tt)[1]

by

yo9889

PDF

凌耀3582

by

yo9889

PDF

6192

by

yo9889

PDF

玉山 訪談報告-2473

by

yo9889

PDF

2059 川湖(元大) 1010307

by

yo9889

PDF

20110817 (8234.tt)

by

yo9889

PDF

2480敦陽

by

yo9889

PDF

奕力3598 --工銀

by

yo9889

PDF

手機網通

by

yo9889

PDF

玉山 訪談報告-2379瑞昱

by

yo9889

PDF

6192 巨路

by

yo9889

PDF

1569 濱川

by

yo9889

PDF

玉山 訪談報告-4935 f-茂林

by

yo9889

PDF

20110901 玉山投顧訪談報告-瑞儀

by

yo9889

PPT

λίγα λόγια για την ‘άννα

by

xrhpapa

PDF

訪談報告 4942嘉彰

by

yo9889

PDF

9136巨騰

by

yo9889

PDF

訪談快報 3324 雙鴻 (元大)-1000725

by

yo9889

PDF

【個股產業分析】:立訊(002475.TT)

by

Collaborator

PDF

6153 嘉聯益

by

yo9889

20110607 (8101.tt)[1]

by

yo9889

凌耀3582

by

yo9889

6192

by

yo9889

玉山 訪談報告-2473

by

yo9889

2059 川湖(元大) 1010307

by

yo9889

20110817 (8234.tt)

by

yo9889

2480敦陽

by

yo9889

奕力3598 --工銀

by

yo9889

手機網通

by

yo9889

玉山 訪談報告-2379瑞昱

by

yo9889

6192 巨路

by

yo9889

1569 濱川

by

yo9889

玉山 訪談報告-4935 f-茂林

by

yo9889

20110901 玉山投顧訪談報告-瑞儀

by

yo9889

λίγα λόγια για την ‘άννα

by

xrhpapa

訪談報告 4942嘉彰

by

yo9889

9136巨騰

by

yo9889

訪談快報 3324 雙鴻 (元大)-1000725

by

yo9889

【個股產業分析】:立訊(002475.TT)

by

Collaborator

6153 嘉聯益

by

yo9889

More from yo9889

PDF

第七章 自營商一日大戶的由來

by

yo9889

PDF

逆境求勝的國內基金經理人1

by

yo9889

PDF

第三章 逆境求勝的國內基金經理人1

by

yo9889

PDF

2360

by

yo9889

PDF

1531

by

yo9889

PDF

2006

by

yo9889

PDF

5388

by

yo9889

PDF

6195

by

yo9889

PDF

4915

by

yo9889

PDF

3474

by

yo9889

PDF

1560

by

yo9889

PDF

Macquarie 4938

by

yo9889

PDF

日圓貶值對產業影響評估

by

yo9889

PDF

20121222每週台股透視

by

yo9889

PDF

6121

by

yo9889

PDF

3 q12 蘋果觀察 --凱基

by

yo9889

PDF

3598 2012 07_20_c_tw

by

yo9889

第七章 自營商一日大戶的由來

by

yo9889

逆境求勝的國內基金經理人1

by

yo9889

第三章 逆境求勝的國內基金經理人1

by

yo9889

2360

by

yo9889

1531

by

yo9889

2006

by

yo9889

5388

by

yo9889

6195

by

yo9889

4915

by

yo9889

3474

by

yo9889

1560

by

yo9889

Macquarie 4938

by

yo9889

日圓貶值對產業影響評估

by

yo9889

20121222每週台股透視

by

yo9889

6121

by

yo9889

3 q12 蘋果觀察 --凱基

by

yo9889

3598 2012 07_20_c_tw

by

yo9889

3596

1.

智易 (3596 TT) 訪談快報

受惠 LTE 時代來臨,明年營運動能轉強 2012/12/27 結論與建議: 3596 智易第四季營運見到轉機,2013 年 LTE、STB 產品成長動能明確,投資 簡明損益表 (百萬元) 建議買進,目標價 36 元:我們基於以下幾點,給予智易買進投資評等,1)短線 2010 2011 2012F 2013F 營運動能強勁,第四季營收季增 21%,第一季營收預估季減 7%淡季不淡。 營業收入 16,164 17,384 14,890 17,321 2)LTE 產品最大供應商,今年營收比重約 16%,明年提高至 18%,具備 4G 題 營業利益 939 547 321 531 材。3)經過 2012 年沉潛後,預估 2013 年能營收、獲利將年增 16%及 55%, 稅後純益 631 581 300 466 EPS 3.3 元,目前本益比不到 10 倍。 每股稀釋盈餘(元) 5.02 4.15 2.14 3.33 股價評價方面,我們建議以 2013 年 EPS 為基準,並考量營運開始出現轉機, 每股盈餘成長率 (%) 0.4 -17.4 -48.4 55.5 給予 11 倍本益比或 36 元做為目標價。 本益比 (倍) 內容: 6.0 7.3 14.1 9.0 (1) 智易簡介-三大產品線 Broadband、AP/Gateway、Client,並且是全球最 現金股利 (元) 2.5 2.5 1.0 2.0 大 LTE 產品供應商:3596 智易為專業網通廠商,我們預估 2012 年三大 現金股利率 (%) 8.2 8.2 3.3 6.6 產 品 線 Broadband 、 AP/Gateway 、 Client 營 收 比 重 為 75% 、 15% 及 ROE (%) 14.4 12.2 5.8 8.8 10%,其中 Broadband 又包括四大產品線如 IAD+DSL、IP-STB、LTE 及 基本資訊 GEPON 等,其比重占整體營收為 29%、22%、16%及 9%。根據通路訪查 產業別:通信網路業 結果,智易 LTE 相關網通產品去年出貨約 20~30 萬台,預估今年接近 成立 / 上市日期:92/05/09 、 98/03/11 200 萬台,確定是全球最大 LTE 產品供應商。 營業項目:寬頻無線網路產品 (2) 第四季、明年第一季展望—11 月營收創今年新高,預估第四季、第一季營 市值 (百萬元) 4,230 收季增 21%及季減 7%,營收表現優於預期。考量各種因素後,預估第四 六個月平均日成交量 (百萬元) 22 季、第一季毛利率與第三季相當。第四季、第一季稅後獲利將季增 80%及 流通在外股數 (百萬股) 141 季減 5%,EPS 分別為 0.82 元及 0.78 元,規模經濟效應開始顯現:智易 自由流通股數比例 (%) 53.7 11 月合併營收 16.1 億(月增 34%、年增 43%)明顯優於預期,並且創下今 外資持股比例 (%) 5.4 年新高,主要是 LTE IAD、IP STB 及 AP/Gateway 產品開始進入標案出貨 投信持股比例 (%) 0.0 大股東持股比例 (%) 17.7 期。根據通路訪查結果,智易 12 月營收較 11 月略掉維持高檔水準,整個 大股東名稱 仁寶(股) 第四季營收將季增 21%到 42.7 億或今年單季新高;展望明年第一季因 LTE 每股淨值 (元) 36.7 IAD 及 AP/Gateway 標案訂單持續出貨(IP STB 訂單進入淡季),預估營收 股價淨值比 (倍) 0.8 淡季效應優於以往或季減 7%到 39.8 億。我們根據智易 1)IP-STB 硬碟價格 股價資訊 股價 30.1 元 / 加權指數 7,6434.19 滑落,2)應收帳款、應付帳款幣別分佈,3)本季歐元對台幣略為強勢,預估 第四季、明年第一季毛利率與第三季相當。假設費用因季節性因素增減且業 元 % 股 價 ( 元, 左 軸 ) 及 相 對 大 盤 表 現 ( %, 右 軸 50 ) 40 外匯兌無重大損益,預估智易第四季稅後獲利將大幅季增 80%到 1.2 億或 股價 相對大盤表現 EPS 0.82 元;明年第一季稅後獲利則約季減 5%到 1.1 億,EPS 0.78 元。 40 20 (3) 2013 年成長動能來自 LTE、STB 與 Gateway,預估智易營收將回到 2011 年水準或年增 16%。考量毛利率正負面因素,預估年持平,稅後獲利將大 30 0 幅年增 55%或 EPS 3.3 元:智易 2013 年各產品線展望如下:1)LTE 產 品—全球各地 LTE 佈建加速,帶動 LTE 相關網通產品需求增加,智易今年 以 LTE Router 產品為主,自第四季起新增 LTE IAD 產品,並成為明年出貨 20 -20 主流;今年市場以歐洲、中東為主,明年則新增印度市場;我們預估明年 LTE 相關營收年增 30%以上。2)IP-STB—除轉投資大同科技 IP-STB 明年恢 復成長外,另智易本身也接獲歐洲 Linux STB 訂單,預計明年第二季開始 10 -40 2011/12 2012/03 2012/06 2012/09 出貨,我們預估整體 STB 明年營收將年增 30%以上。3)AP/Gateway:今 王登城 年第四季接獲北美客戶大單,預計效益將持續到明年。基於上述預估假設, 手機、網通 我們預估智易 2013 營收將年增 16%到 173 億或回到 2011 年水準;毛利 TEL:02-8770-6078 率考量 1)明年成長動能來自較高毛利率產品,2) Linux STB 訂單毛利率較 Email:dcwang@yuanta.com 低,預估整體毛利率與今年相當或 12.3%;我們預估智易稅後獲利將年增 55%到 4.7 億,EPS 3.3 元。 本報告純屬研究性質,僅供元大集團內部同仁及客戶參考,不保證其完整性及精確性,且不提供或嘗試遊說客戶做為買賣股票之投資依據。報告中所有的意見與預估, 係取自本公司相信為可靠之資料來源,且為特定日期所為之判斷,有其時效性,邇後若有變更,本公司將不做預告或主動更新。投資人於決策時應審慎衡量本身風險, 並就投資結果自行負責。以上報告內容之著作權屬元大投顧所有,禁止任何形式之抄襲、引用或轉載。 第 1 頁,共 4 頁

2.

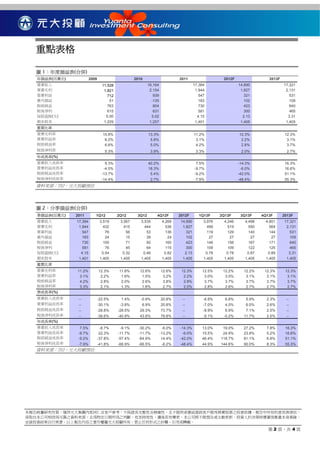

重點表格 圖

1:年度損益表(合併) 年損益表(百萬元) 2009 2010 2011 2012F 2013F 營業收入 11,528 16,164 17,384 14,890 17,321 營業毛利 1,821 2,154 1,944 1,827 2,131 營業利益 712 939 547 321 531 業外損益 51 -135 183 102 109 稅前純益 763 804 730 423 640 稅後淨利 615 631 581 300 465 每股盈餘(元) 5.00 5.02 4.15 2.13 3.31 期末股本 1,229 1,257 1,401 1,405 1,405 重要比率 營業毛利率 15.8% 13.3% 11.2% 12.3% 12.3% 營業利益率 6.2% 5.8% 3.1% 2.2% 3.1% 稅前純益率 6.6% 5.0% 4.2% 2.8% 3.7% 稅後淨利率 5.3% 3.9% 3.3% 2.0% 2.7% 年成長率(%) 營業收入成長率 9.3% 40.2% 7.5% -14.3% 16.3% 營業利益成長率 -4.5% 18.3% -9.7% -6.0% 16.6% 稅前純益成長率 -13.7% 5.4% -9.2% -42.0% 51.1% 稅後淨利成長率 -14.4% 2.7% -7.9% -48.4% 55.3% 資料來源:TEJ,元大投顧預估 圖 2:分季損益表(合併) 季損益表(百萬元) 2011 1Q12 2Q12 3Q12 4Q12F 2012F 1Q13F 2Q13F 3Q13F 4Q13F 2013F 營業收入 17,384 3,519 3,567 3,535 4,269 14,890 3,976 4,246 4,498 4,601 17,321 營業毛利 1,944 432 415 444 536 1,827 499 519 550 564 2,131 營業利益 547 76 56 53 136 321 119 129 140 144 531 業外損益 183 24 15 39 24 102 27 27 27 27 109 稅前純益 730 100 71 92 160 423 146 156 167 171 640 稅後淨利 581 76 45 64 115 300 109 109 122 125 465 每股盈餘(元) 4.15 0.54 0.32 0.46 0.82 2.13 0.78 0.78 0.87 0.89 3.31 期末股本 1,401 1,405 1,405 1,405 1,405 1,405 1,405 1,405 1,405 1,405 1,405 重要比率 營業毛利率 11.2% 12.3% 11.6% 12.6% 12.6% 12.3% 12.5% 12.2% 12.2% 12.3% 12.3% 營業利益率 3.1% 2.2% 1.6% 1.5% 3.2% 2.2% 3.0% 3.0% 3.1% 3.1% 3.1% 稅前純益率 4.2% 2.8% 2.0% 2.6% 3.8% 2.8% 3.7% 3.7% 3.7% 3.7% 3.7% 稅後淨利率 3.3% 2.1% 1.3% 1.8% 2.7% 2.0% 2.8% 2.6% 2.7% 2.7% 2.7% 季成長率(%) 營業收入成長率 -- -22.5% 1.4% -0.9% 20.8% -- -6.9% 6.8% 5.9% 2.3% -- 營業利益成長率 -- -30.1% -3.8% 6.9% 20.8% -- -7.0% 4.0% 6.0% 2.6% -- 稅前純益成長率 -- -28.8% -28.5% 29.3% 73.7% -- -8.9% 6.9% 7.1% 2.5% -- 稅後淨利成長率 -- -38.6% -40.9% 43.8% 79.8% -- -5.1% -0.2% 11.7% 2.5% -- 年成長率(%) 營業收入成長率 7.5% -8.7% -9.1% -30.2% -6.0% -14.3% 13.0% 19.0% 27.2% 7.8% 16.3% 營業利益成長率 -9.7% 22.3% -11.7% -11.7% -13.2% -6.0% 15.5% 24.9% 23.8% 5.2% 16.6% 稅前純益成長率 -9.2% -37.8% -57.4% -64.9% 14.4% -42.0% 46.4% 118.7% 81.1% 6.8% 51.1% 稅後淨利成長率 -7.9% -41.8% -66.9% -66.5% -6.2% -48.4% 44.9% 144.6% 90.0% 8.3% 55.3% 資料來源:TEJ,元大投顧預估 本報告純屬研究性質,僅供元大集團內部同仁及客戶參考,不保證其完整性及精確性,且不提供或嘗試遊說客戶做為買賣股票之投資依據。報告中所有的意見與預估, 係取自本公司相信為可靠之資料來源,且為特定日期所為之判斷,有其時效性,邇後若有變更,本公司將不做預告或主動更新。投資人於決策時應審慎衡量本身風險, 並就投資結果自行負責。以上報告內容之著作權屬元大投顧所有,禁止任何形式之抄襲、引用或轉載。 第 2 頁,共 4 頁

3.

圖 3:智易 同業價值比較表

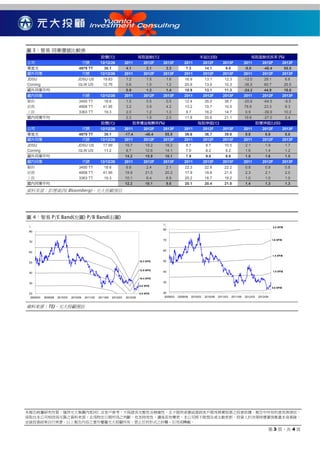

股價(元) 每股盈餘(元) 本益比(倍) 每股盈餘成長率 (%) 公司 代號 12/12/26 2011 2012F 2013F 2011 2012F 2013F 2011 2012F 2013F 華星光 4979 TT 30.1 4.1 2.1 3.3 7.3 14.1 9.0 -8.0 -48.4 55.5 國外同業 代號 12/12/26 2011 2012F 2013F 2011 2012F 2013F 2011 2012F 2013F JDSU JDSU US 19.83 1.2 1.5 1.6 16.9 13.1 12.3 -12.0 29.1 6.6 Corning GLW US 12.76 0.6 1.0 1.2 20.9 13.0 10.3 -36.5 60.7 26.5 國外同業平均 0.9 1.2 1.4 18.9 13.1 11.3 -24.2 44.9 16.6 國內同業 代號 12/12/26 2011 2012F 2013F 2011 2012F 2013F 2011 2012F 2013F 聯鈞 3450 TT 18.6 1.5 0.5 0.5 12.4 35.0 38.7 -20.6 -64.5 -9.5 前鼎 4908 TT 41.95 3.2 3.9 4.2 13.2 10.7 10.0 78.6 23.3 6.3 上詮 3363 TT 19.3 2.0 1.2 1.3 9.7 16.2 14.7 0.9 -39.9 10.2 國內同業平均 2.2 1.9 2.0 11.8 20.6 21.1 19.6 -27.0 2.4 股價(元) 股東權益報酬率(%) 每股淨值(元) 股價淨值比(倍) 公司 代號 12/12/26 2011 2012F 2013F 2011 2012F 2013F 2011 2012F 2013F 華星光 4979 TT 30.1 -17.4 -48.4 55.5 36.6 36.7 39.0 0.8 0.8 0.8 國外同業 代號 12/12/26 2011 2012F 2013F 2011 2012F 2013F 2011 2012F 2013F JDSU JDSU US 17.99 19.7 19.2 18.2 8.7 9.7 10.5 2.1 1.9 1.7 Corning GLW US 11.2 8.7 12.6 14.1 7.0 8.2 9.2 1.6 1.4 1.2 國外同業平均 14.2 15.9 16.1 7.9 9.0 9.9 1.8 1.6 1.5 國內同業 代號 12/12/26 2011 2012F 2013F 2011 2012F 2013F 2011 2012F 2013F 聯鈞 3450 TT 18.6 6.6 2.4 2.1 22.3 22.8 22.2 0.8 0.8 0.8 前鼎 4908 TT 41.95 19.9 21.5 20.2 17.9 19.8 21.5 2.3 2.1 2.0 上詮 3363 TT 19.3 10.1 6.4 6.9 20.2 18.7 19.2 1.0 1.0 1.0 國內同業平均 12.2 10.1 9.8 20.1 20.4 21.0 1.4 1.3 1.3 資料來源:彭博資訊( Bloomberg),元大投顧預估 圖 4:智易 P/E Band(左圖) P/B Band(右圖) 元 元 NT$ 2.2 XP/B 80 80 70 1.8 XP/B 70 60 60 1.4 XP/B 50 15.3 XP/E 50 12.9 XP/E 1.0 XP/B 40 40 10.4 XP/E 30 30 8.0 XP/E 0.6 XP/B 20 5.5 XP/E 20 2009/03 2009/09 2010/03 2010/09 2011/03 2011/09 2012/03 2012/09 2009/03 2009/09 2010/03 2010/09 2011/03 2011/09 2012/03 2012/09 資料來源:TEJ、元大投顧預估 本報告純屬研究性質,僅供元大集團內部同仁及客戶參考,不保證其完整性及精確性,且不提供或嘗試遊說客戶做為買賣股票之投資依據。報告中所有的意見與預估, 係取自本公司相信為可靠之資料來源,且為特定日期所為之判斷,有其時效性,邇後若有變更,本公司將不做預告或主動更新。投資人於決策時應審慎衡量本身風險, 並就投資結果自行負責。以上報告內容之著作權屬元大投顧所有,禁止任何形式之抄襲、引用或轉載。 第 3 頁,共 4 頁

4.

圖 5:智易外資及投信的持股狀況

張 外資總投資張數 外資持股率(%) % 張 投信總持股張數 投信持股率(%) % 8,000 5.5 100 0.1 5.3 80 0.08 7,500 5.1 60 0.06 7,000 4.9 40 0.04 6,500 4.7 20 0.02 6,000 4.5 0 0 2012/07 2012/08 2012/09 2012/10 2012/11 2012/07 2012/08 2012/09 2012/10 2012/11 資料來源:TEJ、元大投顧整理 圖 6:歐元之賣出現金匯率走勢圖 台幣 39.0 38.5 38.0 37.5 37.0 9/3 9/13 9/23 10/3 10/13 10/23 11/2 11/12 11/22 12/2 12/12 12/22 資料來源:台銀牌告匯率、元大投顧整理 本報告純屬研究性質,僅供元大集團內部同仁及客戶參考,不保證其完整性及精確性,且不提供或嘗試遊說客戶做為買賣股票之投資依據。報告中所有的意見與預估, 係取自本公司相信為可靠之資料來源,且為特定日期所為之判斷,有其時效性,邇後若有變更,本公司將不做預告或主動更新。投資人於決策時應審慎衡量本身風險, 並就投資結果自行負責。以上報告內容之著作權屬元大投顧所有,禁止任何形式之抄襲、引用或轉載。 第 4 頁,共 4 頁

Download

![[百度]2010年q1电信运营商行业报告](https://cdn.slidesharecdn.com/ss_thumbnails/2010q1-110420214724-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![20110607 (8101.tt)[1]](https://cdn.slidesharecdn.com/ss_thumbnails/20110607-8101-tt1-110613100802-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)