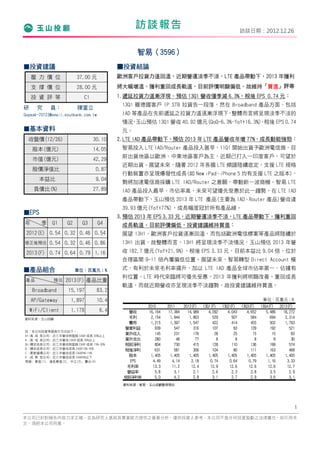

智易的訪談報告指出,預期2013年營收將持續增長,主要受LTE產品推動,尤其是在歐洲市場中表現良好。近期業務雖然面臨淡季,但預測EPS仍顯示增長,顯示智易的市場需求依然強勁。基於評價明顯偏低,投資建議維持「買進」評等。

![20110607 (8101.tt)[1]](https://cdn.slidesharecdn.com/ss_thumbnails/20110607-8101-tt1-110613100802-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)