Jaarrekening bestaat uit2 delen

De balans

– foto !

– bezittingen en hoe

ze gefinancierd zijn

– activa (= bezittingen)

en passiva (=

financieringen)

De

exploitatierekening

( = de

resultatenrekening)

– film!

– wat komt er binnen

en wat gaat er buiten

– kosten en

opbrengsten -> winst

of verlies

De exploitatierekening

film

periode (meestalboekjaar)

na periode opnieuw van nul beginnen

zijn de opbrengsten dit jaar voldoende om alle kosten

te betalen?

Opbrengsten > Kosten => Winst

Opbrengsten < Kosten => Verlies

5.

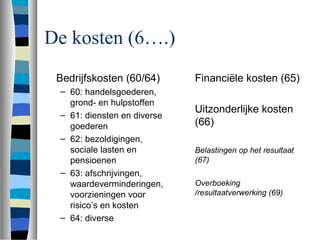

De kosten (6….)

Bedrijfskosten(60/64)

– 60: handelsgoederen,

grond- en hulpstoffen

– 61: diensten en diverse

goederen

– 62: bezoldigingen,

sociale lasten en

pensioenen

– 63: afschrijvingen,

waardeverminderingen,

voorzieningen voor

risico’s en kosten

– 64: diverse

Financiële kosten (65)

Uitzonderlijke kosten

(66)

Belastingen op het resultaat

(67)

Overboeking

/resultaatverwerking (69)

6.

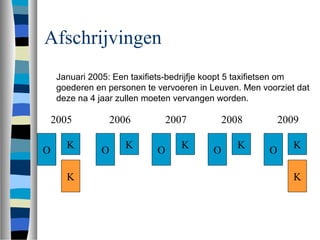

Afschrijvingen

Januari 2005: Eentaxifiets-bedrijfje koopt 5 taxifietsen om

goederen en personen te vervoeren in Leuven. Men voorziet dat

deze na 4 jaar zullen moeten vervangen worden.

O

K

K

2005

O

K

2006

O

K

K

2009

O

K

2007

O

K

2008

7.

Afschrijvingen

Probleem : geenenkel boekjaar geeft juist beeld over

winstgevendheid (rentabiliteit) van het bedrijfje

Oplossing: afschrijvingen = kost van investeringen

spreiden over verwachte levensduur (zie

waarderingsregels) = gespreid in kosten nemen

O

K

A

2005

O

K

A

2006

O

K

A

2007

O

K

A

2008

O

K

A

2009

8.

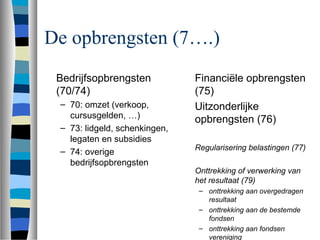

De opbrengsten (7….)

Bedrijfsopbrengsten

(70/74)

–70: omzet (verkoop,

cursusgelden, …)

– 73: lidgeld, schenkingen,

legaten en subsidies

– 74: overige

bedrijfsopbrengsten

Financiële opbrengsten

(75)

Uitzonderlijke

opbrengsten (76)

Regularisering belastingen (77)

Onttrekking of verwerking van

het resultaat (79)

– onttrekking aan overgedragen

resultaat

– onttrekking aan de bestemde

fondsen

– onttrekking aan fondsen

vereniging

9.

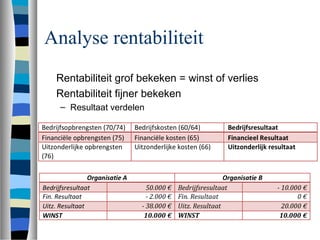

Het resultaat =rentabiliteit grof

bekeken

Voldoende opbrengsten om kosten te dekken?

– Alle 7-rekeningen (excl 79) - alle 6-rekeningen (excl 69)

Opgelet!!!

Periode?

Op het eindevan een boekjaar - verschillende

versies?

– Einde boekjaar

• correctieboekingen

• boekingen om kosten en opbrengsten aan te passen aan

periode

• waarderingen (afschrijvingen, ….)

• te verwachten belastingen

• de winst toewijzen

– Welke versie heb je in je handen?

14.

Opgelet!!!!

Exploitatie zegt nietsover betalingen

• kosten die gemaakt zijn, niet noodzakelijk reeds betaald

(voorbeeld factuur voor aankoop dranken)

– Kosten en uitgevan zijn verschillende begrippen

• opbrengsten die verdiend/gerealiseerd zijn, niet noodzakelijk

reeds ontvangen (subsidies)

– Opbrengsten en ontvangsten zijn verschillende begrippen

– Belangrijk: kosten moeten geboekt worden in periode

waarop ze betrekking hebben

– Belangrijk: consistentie in het boekhoudingsysteem

• vbd. loon + eindejaarspremie - wat als je kasboekhouding doet

en 2 verschillende momenten van betaling EJP

15.

Opgelet!

Exploitatie en resultaatzeggen nog niks over

liquiditeitstekort

– winst, maar liquiditeitstekort (wanneer worden die subsidies

nu eindelijk eens uitbetaald)

• structureel ok, maar tijdelijke betalingsproblemen

– verlies, maar liquiditeitsoverschot (we hebben nog reserves)

• we kunnen zonder problemen onze rekeningen betalen, maar

we hebben een structureel probleem: spaarpot kan verliezen

niet blijven opvangen

– vbd. bedrijfje met mecenas…..

16.

Opgelet!!!!

Niet alle uitgavenzijn kosten

– huurwaarborg : geen kost behalve als we een gedeelte niet

terugkrijgen

– terugbetaling lening (zie later)

– aankoop huis ( wel de afschrijvingen)

Niet alle ontvangsten zijn opbrengsten

– ontvangen lening (niet definitief van ons, moeten we

teruggeven)

=> kasboekhouding is geen exploitatierekening

– geeft enkel weer wat binnenkomt en buitengaat

– correcties nodig om beeld te krijgen van bepaalde periode

17.

Opgelet!!!

Boekhouding werkt opbasis van documenten

(facturen….)

– 29 december vorming gegeven - maar nog niet

gefactureerd… => overlopende rekening

– 29 december vorming gekregen - maar factuur nog niet

ontvangen…. => overlopende rekening

– 31 december - we moeten saldo subsidies nog krijgen

(bedrag al dan niet bekend) …. => overlopende rekening

• subsidie-inkomsten kan enorme puzzle worden als je niet

duidelijk boekt in juiste periode

18.

Opgelet!!!!

Boekhouding geeft geenjuist beeld want fiscale

opsmuk

– bedrijfje betaalt belasting op winst, dus winst proberen

verlagen

• winst opschuiven naar volgend jaar (facturen nog inet maken

en geen overlopende rekeningen)

• investeringen als kosten

Kortom: let goed op of je exploitatie rekening een

juist beeld geeft over de periode

Analyse rentabiliteit

Opbrengsten

– evolutietotaal

– zekerheid opbrengsten (op termijn, par accident, ...….)

– verticale analyse (belang van verschillende

opbrengstenbronnen, afhankelijkheid van één onzekere

factor?, ….)

– horizontale analyse (evolutie nominaal en relatief van

verschillende opbrengstenbronnen)

22.

Analyse rentabiliteit

Kosten

– evolutietotaal

– verticale analyse (belang van verschillende kostensoorten,

….)

– horizontale analyse (evolutie nominaal en relatief van

verschillende kostensoorten)

Resultaat

– evolutie

– rentabiliteit

• tout court

• Relatief (ratio netto-winst / eigen vermogen)

– = eerder voor vennootschappen

![[FREE PDF sample] Jaarrekeninglezen voor Juristen P.R. De Geus And J. Scholte...](https://cdn.slidesharecdn.com/ss_thumbnails/15673-241103151301-4c5784dc-thumbnail.jpg?width=640&height=640&fit=bounds)