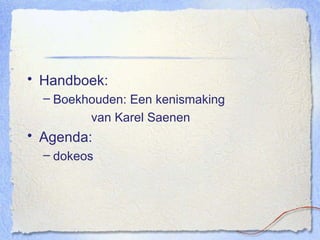

Boekhoudsysteem rapporteren Voor beheer Voor partijen Informatie opslaan registreren Van de financi ële gevolgen van de onderneming

5.

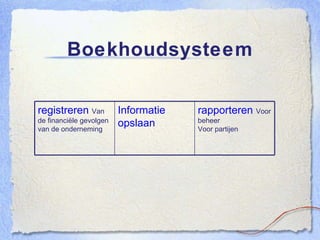

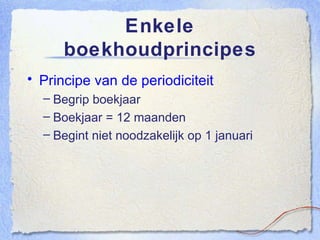

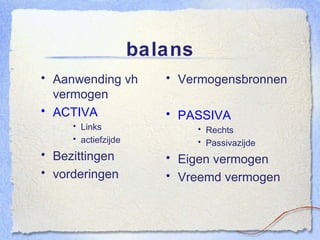

Wat bestuderen? Dubbelboekhouden van de onderneming = informatieverwerkend systeem met regels en methodes = verzamelt informatie die financieel van aard is

6.

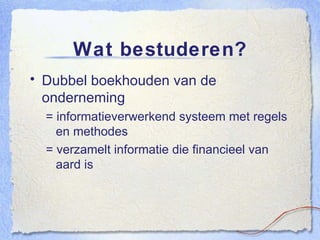

boekhoudwetgeving Bestaat sinds1975 Wie? Natuurlijke personen = koopman Vennootschappen (nv, bvba,cva,...) Systeem Vereenvoudigde boekhouding Volledige boekhouding = dubbel boekhouden

7.

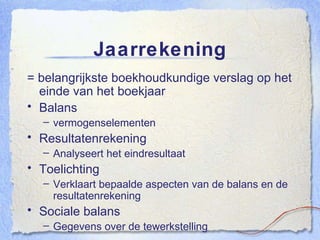

Jaarrekening = belangrijksteboekhoudkundige verslag op het einde van het boekjaar Balans vermogenselementen Resultatenrekening Analyseert het eindresultaat Toelichting Verklaart bepaalde aspecten van de balans en de resultatenrekening Sociale balans Gegevens over de tewerkstelling

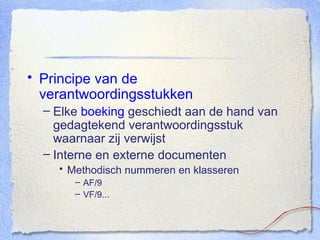

Principe van deverantwoordingsstukken Elke boeking geschiedt aan de hand van gedagtekend verantwoordingsstuk waarnaar zij verwijst Interne en externe documenten Methodisch nummeren en klasseren AF/9 VF/9...

10.

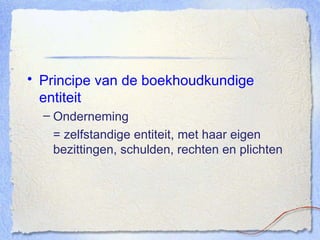

Principe van deboekhoudkundige entiteit Onderneming = zelfstandige entiteit, met haar eigen bezittingen, schulden, rechten en plichten

11.

Principe van hetgetrouwe beeld De jaarrekening moet een waarheidsgetrouw beeld geven

Kleine ondernemingen CriteriaNatuurlijke personen die koopman zijn Vennootschappen onder firma Gewone commanditaire vennootscappen Omzet, excl BTW ≤ 500 000,00 euro Onbeperkte aansprakelijkheid

14.

Boekhouding: enkelvoudigeboekhouding Verrichtingen in dagboeken (zonder uitstel, volledig, getrouw, naar tijdsorde) Aankoopdagboek Verkoopdagboek Financieel dagboek Op basis van gedagtekende verantwoordingsstukken In euro Minstens 1x per jaar een inventaris (voorraden, schulden, vorderingen, eigen middelen, geldmiddelen in kas of op de bank, andere bezittingen) Jaarrekening voor intern gebruik Geen sociale balans

15.

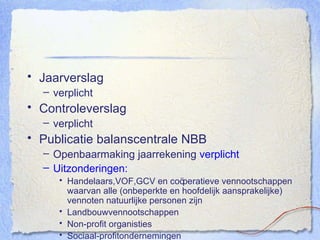

Jaarverslag Niet verplicht(tenzij één of meer vennoten rechtspersonen zijn) Controleverslag Enkel indien vrijwillig een commissaris - revisor aangesteld werd Publicatie balanscentrale NBB Openbaarmaking jaarrekening niet verplicht (tenzij één of meer vennoten rechtspersonen zijn)

16.

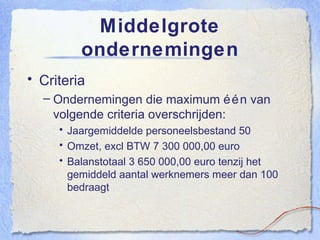

Middelgrote ondernemingen CriteriaOndernemingen die maximum één van volgende criteria overschrijden: Jaargemiddelde personeelsbestand 50 Omzet, excl BTW 7 300 000,00 euro Balanstotaal 3 650 000,00 euro tenzij het gemiddeld aantal werknemers meer dan 100 bedraagt

17.

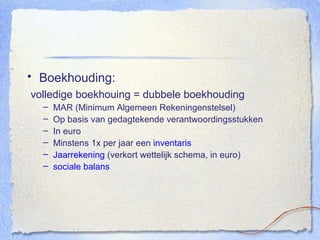

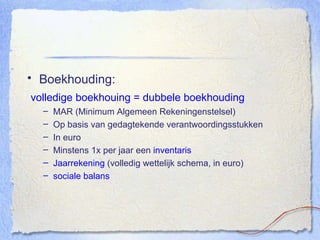

Boekhouding: volledige boekhouing= dubbele boekhouding MAR (Minimum Algemeen Rekeningenstelsel) Op basis van gedagtekende verantwoordingsstukken In euro Minstens 1x per jaar een inventaris Jaarrekening (verkort wettelijk schema, in euro) sociale balans

18.

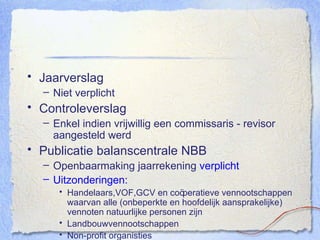

Jaarverslag Niet verplichtControleverslag Enkel indien vrijwillig een commissaris - revisor aangesteld werd Publicatie balanscentrale NBB Openbaarmaking jaarrekening verplicht Uitzonderingen: Handelaars,VOF,GCV en co öperatieve vennootschappen waarvan alle (onbeperkte en hoofdelijk aansprakelijke) vennoten natuurlijke personen zijn Landbouwvennootschappen Non-profit organisties Sociaal-profitondernemingen

19.

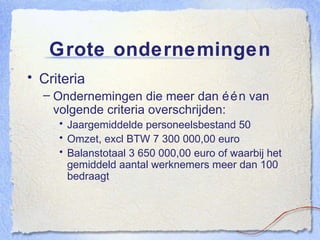

Grote ondernemingen CriteriaOndernemingen die meer dan één van volgende criteria overschrijden: Jaargemiddelde personeelsbestand 50 Omzet, excl BTW 7 300 000,00 euro Balanstotaal 3 650 000,00 euro of waarbij het gemiddeld aantal werknemers meer dan 100 bedraagt

20.

Boekhouding: volledige boekhouing= dubbele boekhouding MAR (Minimum Algemeen Rekeningenstelsel) Op basis van gedagtekende verantwoordingsstukken In euro Minstens 1x per jaar een inventaris Jaarrekening (volledig wettelijk schema, in euro) sociale balans

21.

Jaarverslag verplicht Controleverslagverplicht Publicatie balanscentrale NBB Openbaarmaking jaarrekening verplicht Uitzonderingen: Handelaars,VOF,GCV en co öperatieve vennootschappen waarvan alle (onbeperkte en hoofdelijk aansprakelijke) vennoten natuurlijke personen zijn Landbouwvennootschappen Non-profit organisties Sociaal-profitondernemingen

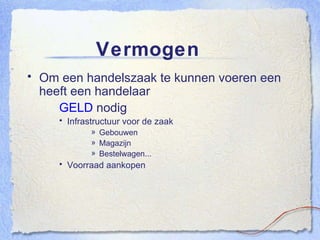

Vermogen Om eenhandelszaak te kunnen voeren een heeft een handelaar GELD nodig Infrastructuur voor de zaak Gebouwen Magazijn Bestelwagen... Voorraad aankopen

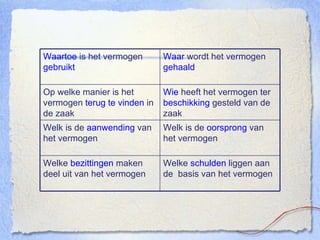

Welke schulden liggen aan de basis van het vermogen Welke bezittingen maken deel uit van het vermogen Welk is de oorsprong van het vermogen Welk is de aanwending van het vermogen Wie heeft het vermogen ter beschikking gesteld van de zaak Op welke manier is het vermogen terug te vinden in de zaak Waar wordt het vermogen gehaald Waartoe is het vermogen gebruikt

26.

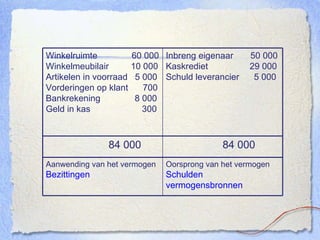

Oorsprong van hetvermogen Schulden vermogensbronnen Aanwending van het vermogen Bezittingen 84 000 84 000 Inbreng eigenaar 50 000 Kaskrediet 29 000 Schuld leverancier 5 000 Winkelruimte 60 000 Winkelmeubilair 10 000 Artikelen in voorraad 5 000 Vorderingen op klant 700 Bankrekening 8 000 Geld in kas 300

27.

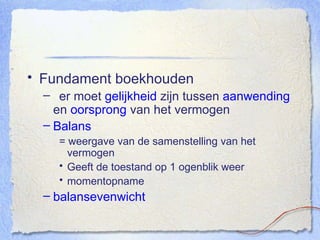

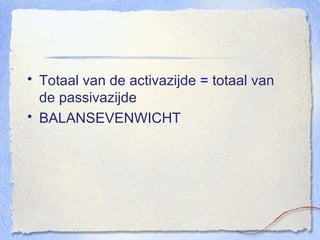

Fundament boekhouden ermoet gelijkheid zijn tussen aanwending en oorsprong van het vermogen Balans = weergave van de samenstelling van het vermogen Geeft de toestand op 1 ogenblik weer momentopname balansevenwicht

Totaal van deactivazijde = totaal van de passivazijde BALANSEVENWICHT

30.

Indeling van debalans Nieuwe voorstelling “xbrl” Zie “jaarrekening Dossche”

31.

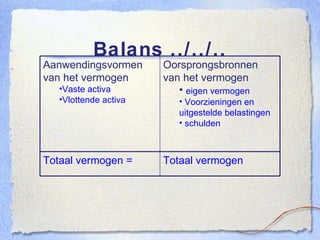

Balans ../../.. Totaalvermogen Totaal vermogen = Oorsprongsbronnen van het vermogen eigen vermogen Voorzieningen en uitgestelde belastingen schulden Aanwendingsvormen van het vermogen Vaste activa Vlottende activa

32.

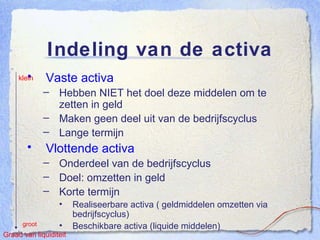

Indeling van deactiva Vaste activa Hebben NIET het doel deze middelen om te zetten in geld Maken geen deel uit van de bedrijfscyclus Lange termijn Vlottende activa Onderdeel van de bedrijfscyclus Doel: omzetten in geld Korte termijn Realiseerbare activa ( geldmiddelen omzetten via bedrijfscyclus) Beschikbare activa (liquide middelen) Graad van liquiditeit klein groot

33.

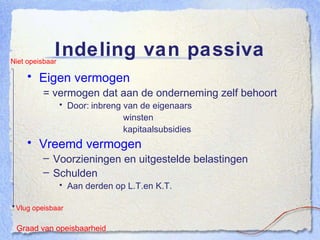

Indeling van passivaEigen vermogen = vermogen dat aan de onderneming zelf behoort Door: inbreng van de eigenaars winsten kapitaalsubsidies Vreemd vermogen Voorzieningen en uitgestelde belastingen Schulden Aan derden op L.T.en K.T. Niet opeisbaar Vlug opeisbaar Graad van opeisbaarheid

34.

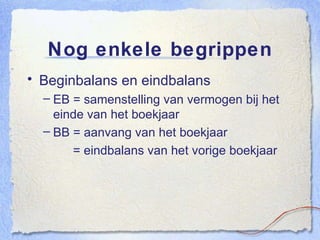

Nog enkele begrippenBeginbalans en eindbalans EB = samenstelling van vermogen bij het einde van het boekjaar BB = aanvang van het boekjaar = eindbalans van het vorige boekjaar

35.

Balans van dejaarrekening indeling is bij wet voorgeschreven Tussentijdse balans voor intern gebruik

36.

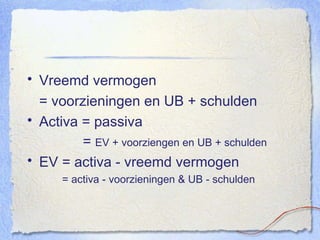

Vreemd vermogen =voorzieningen en UB + schulden Activa = passiva = EV + voorziengen en UB + schulden EV = activa - vreemd vermogen = activa - voorzieningen & UB - schulden

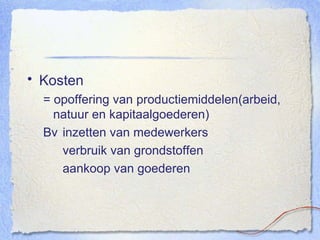

Kosten = opofferingvan productiemiddelen(arbeid, natuur en kapitaalgoederen) Bv inzetten van medewerkers verbruik van grondstoffen aankoop van goederen

39.

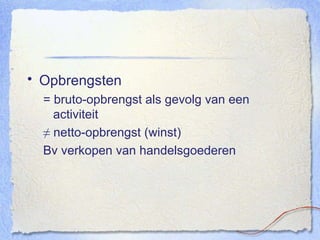

Opbrengsten = bruto-opbrengstals gevolg van een activiteit ≠ netto-opbrengst (winst) Bv verkopen van handelsgoederen

40.

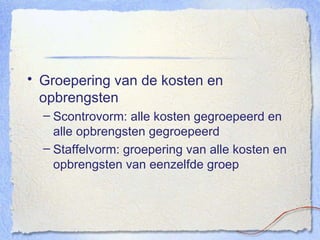

Groepering van dekosten en opbrengsten Scontrovorm: alle kosten gegroepeerd en alle opbrengsten gegroepeerd Staffelvorm: groepering van alle kosten en opbrengsten van eenzelfde groep

41.

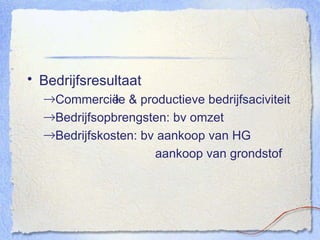

Bedrijfsresultaat Commerci ële& productieve bedrijfsaciviteit Bedrijfsopbrengsten: bv omzet Bedrijfskosten: bv aankoop van HG aankoop van grondstof

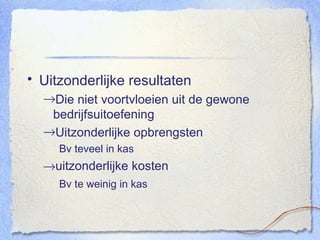

Uitzonderlijke resultaten Dieniet voortvloeien uit de gewone bedrijfsuitoefening Uitzonderlijke opbrengsten Bv teveel in kas uitzonderlijke kosten Bv te weinig in kas

44.

Verband tussen RRen balans Resultaat moet op de balans wijzigt het eigen vermogen WINST vermeerdering van het EV VERLIES vermindering van het EV

basisprincipes Boekhouden =registreren of “boeken” van verrichtingen Verrichting = gebeurtenis (handeling) die een wijziging meebrengt aan bestanddelen van het vermogen m.a.w. Aan de balanselementen Elke verrichting Zal steeds wijziging balans Kan ook wijziging RR

48.

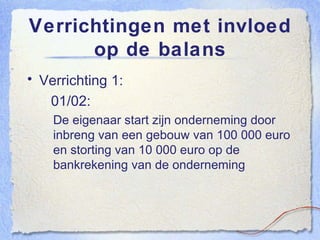

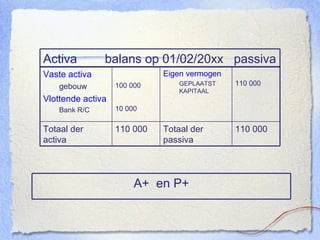

Verrichtingen met invloedop de balans Verrichting 1: 01/02: De eigenaar start zijn onderneming door inbreng van een gebouw van 100 000 euro en storting van 10 000 euro op de bankrekening van de onderneming

49.

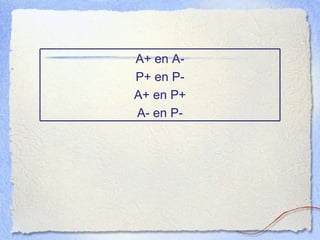

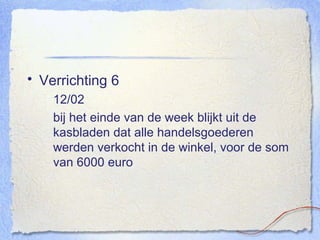

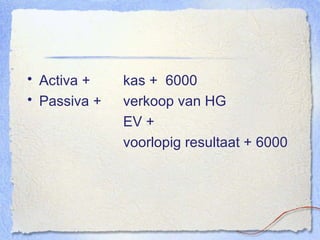

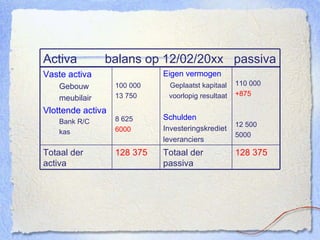

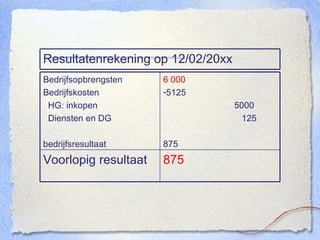

Activa balansop 01/02/20xx passiva 110 000 Totaal der passiva 110 000 Totaal der activa 110 000 Eigen vermogen GEPLAATST KAPITAAL 100 000 10 000 Vaste activa gebouw Vlottende activa Bank R/C A+ en P+

50.

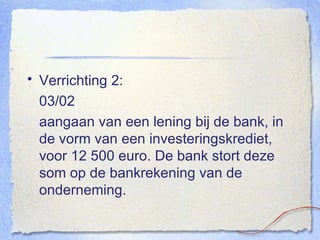

Verrichting 2: 03/02aangaan van een lening bij de bank, in de vorm van een investeringskrediet, voor 12 500 euro. De bank stort deze som op de bankrekening van de onderneming.

51.

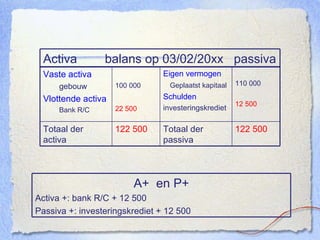

Activa balansop 03/02/20xx passiva 122 500 Totaal der passiva 122 500 Totaal der activa 110 000 12 500 Eigen vermogen Geplaatst kapitaal Schulden investeringskrediet 100 000 22 500 Vaste activa gebouw Vlottende activa Bank R/C A+ en P+ Activa +: bank R/C + 12 500 Passiva +: investeringskrediet + 12 500

52.

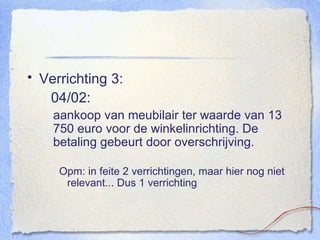

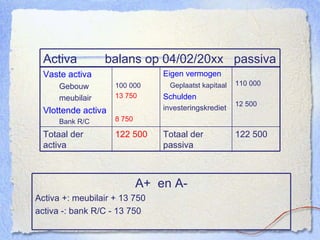

Verrichting 3: 04/02: aankoop van meubilair ter waarde van 13 750 euro voor de winkelinrichting. De betaling gebeurt door overschrijving. Opm: in feite 2 verrichtingen, maar hier nog niet relevant... Dus 1 verrichting

53.

Activa balansop 04/02/20xx passiva 122 500 Totaal der passiva 122 500 Totaal der activa 110 000 12 500 Eigen vermogen Geplaatst kapitaal Schulden investeringskrediet 100 000 13 750 8 750 Vaste activa Gebouw meubilair Vlottende activa Bank R/C A+ en A- Activa +: meubilair + 13 750 activa -: bank R/C - 13 750

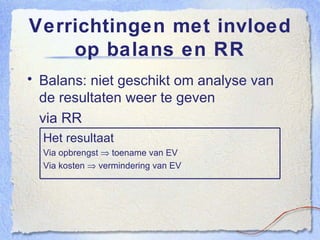

Verrichtingen met invloedop balans en RR Balans: niet geschikt om analyse van de resultaten weer te geven via RR Het resultaat Via opbrengst toename van EV Via kosten vermindering van EV

56.

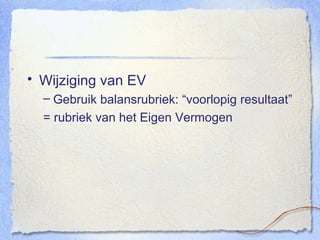

Wijziging van EVGebruik balansrubriek: “voorlopig resultaat” = rubriek van het Eigen Vermogen

57.

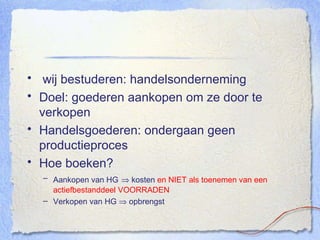

wij bestuderen: handelsondernemingDoel: goederen aankopen om ze door te verkopen Handelsgoederen: ondergaan geen productieproces Hoe boeken? Aankopen van HG kosten en NIET als toenemen van een actiefbestanddeel VOORRADEN Verkopen van HG opbrengst

58.

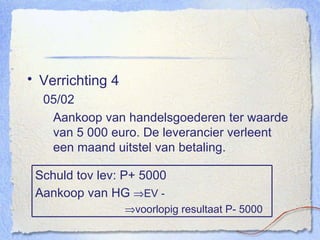

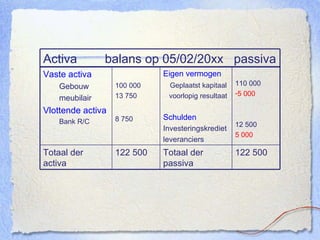

Verrichting 4 05/02Aankoop van handelsgoederen ter waarde van 5 000 euro. De leverancier verleent een maand uitstel van betaling. Schuld tov lev: P+ 5000 Aankoop van HG EV - voorlopig resultaat P- 5000

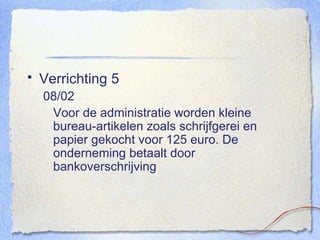

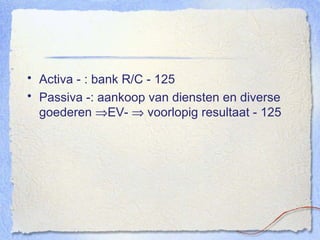

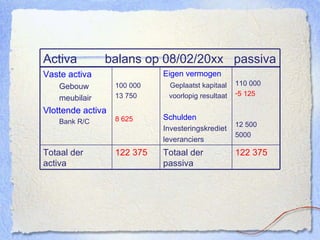

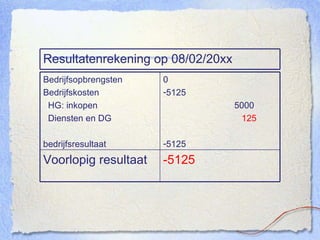

Verrichting 5 08/02Voor de administratie worden kleine bureau-artikelen zoals schrijfgerei en papier gekocht voor 125 euro. De onderneming betaalt door bankoverschrijving

63.

Activa - :bank R/C - 125 Passiva -: aankoop van diensten en diverse goederen EV- voorlopig resultaat - 125

![[FREE PDF sample] Jaarrekeninglezen voor Juristen P.R. De Geus And J. Scholte...](https://cdn.slidesharecdn.com/ss_thumbnails/15673-241103151301-4c5784dc-thumbnail.jpg?width=640&height=640&fit=bounds)