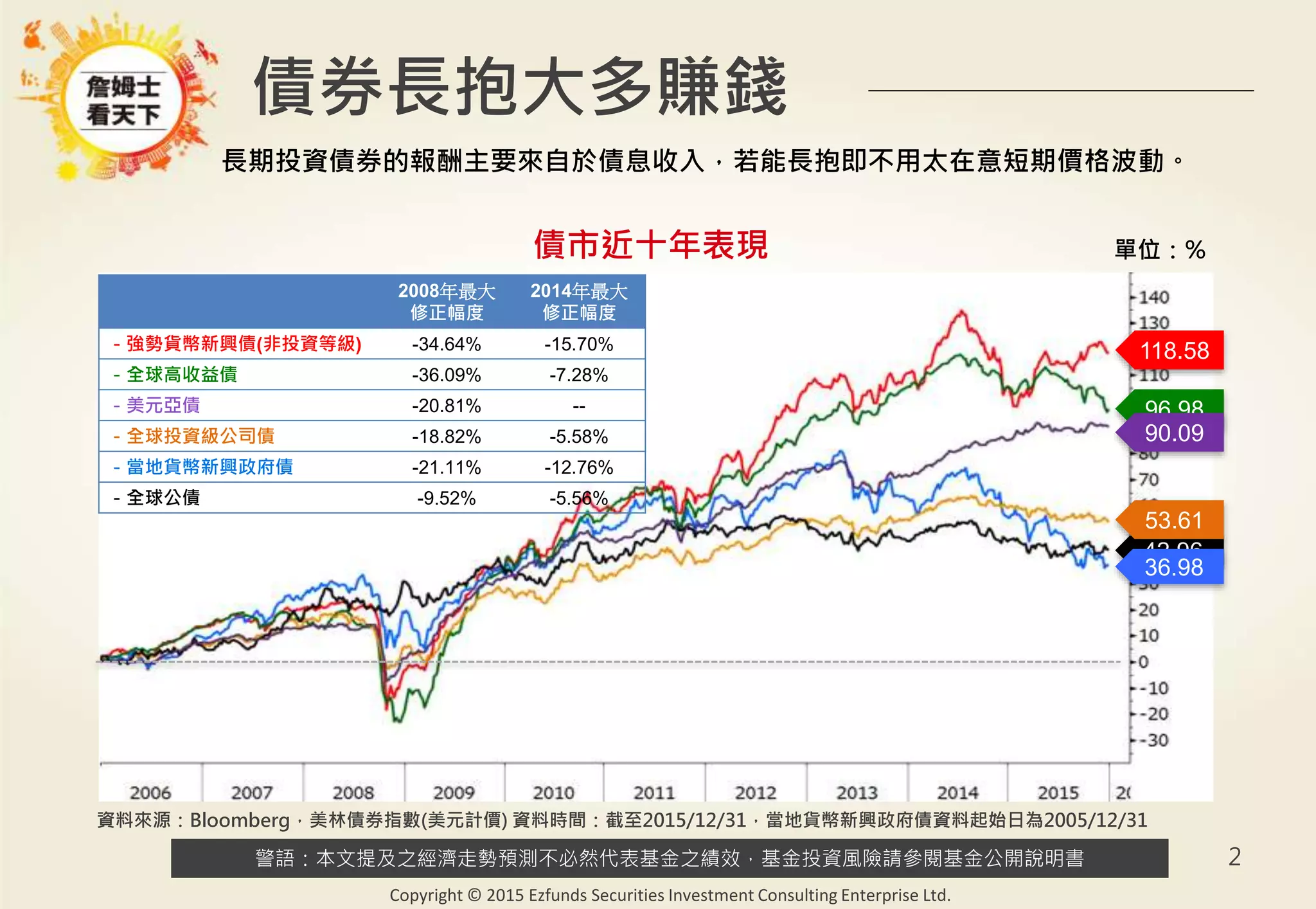

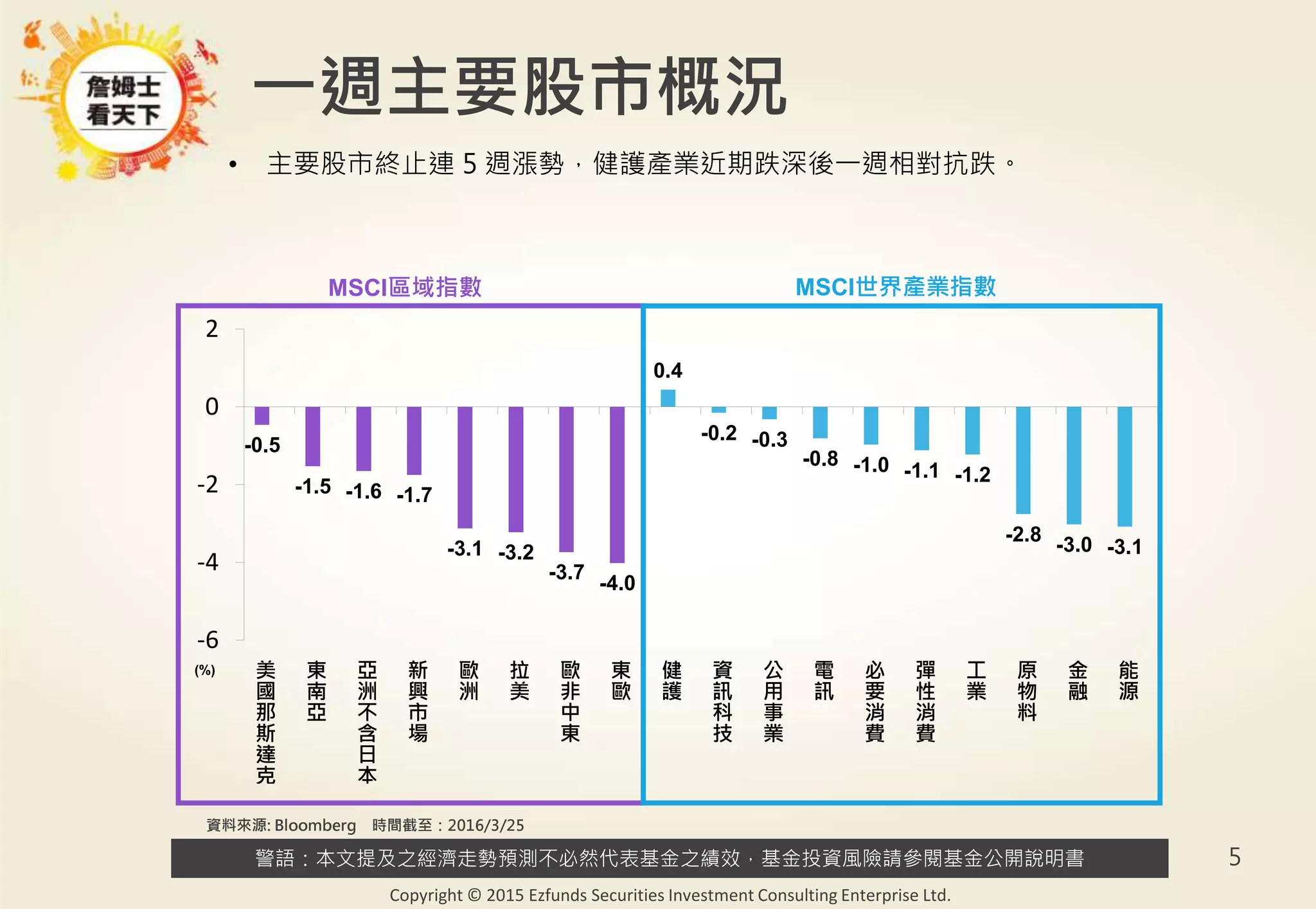

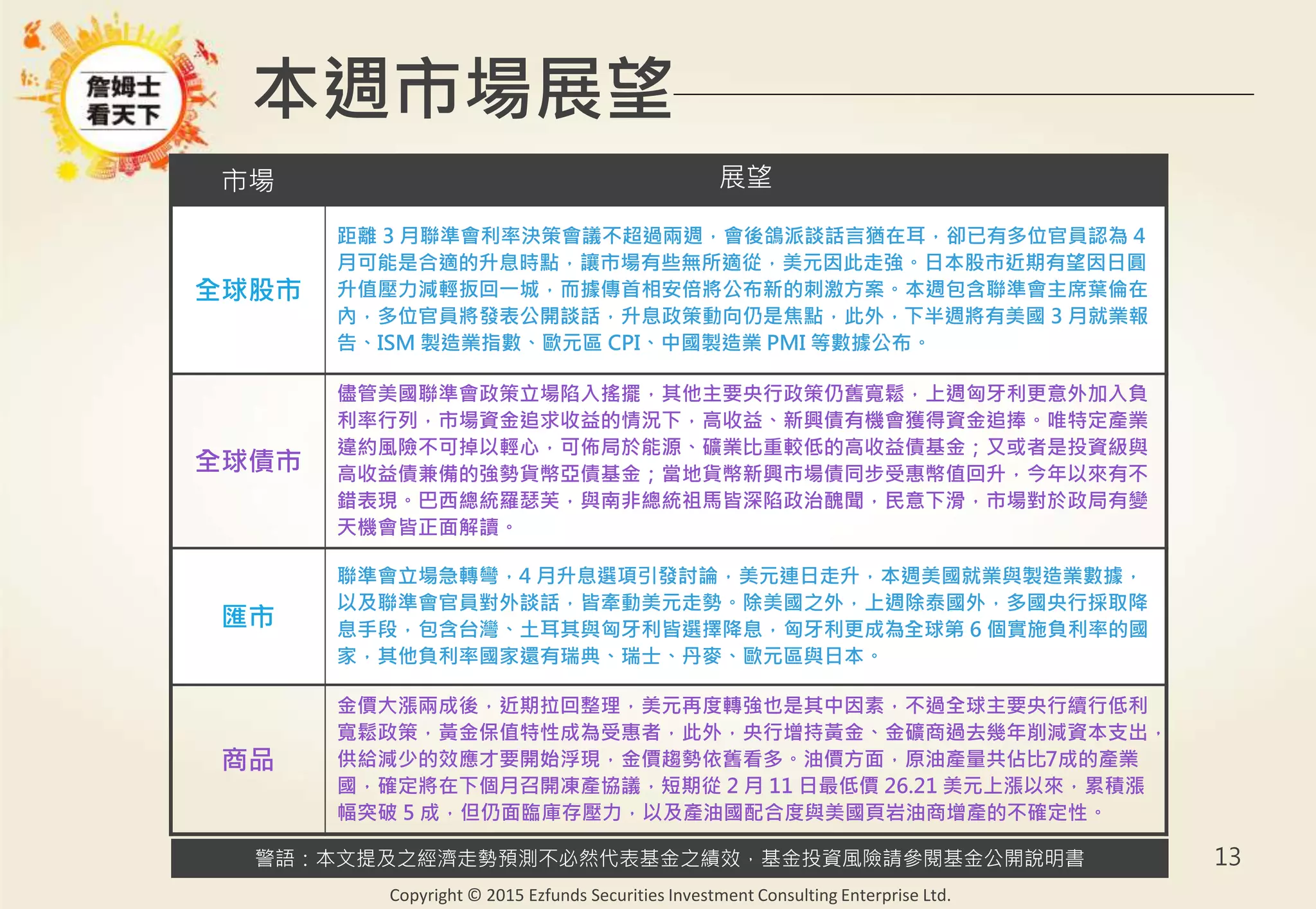

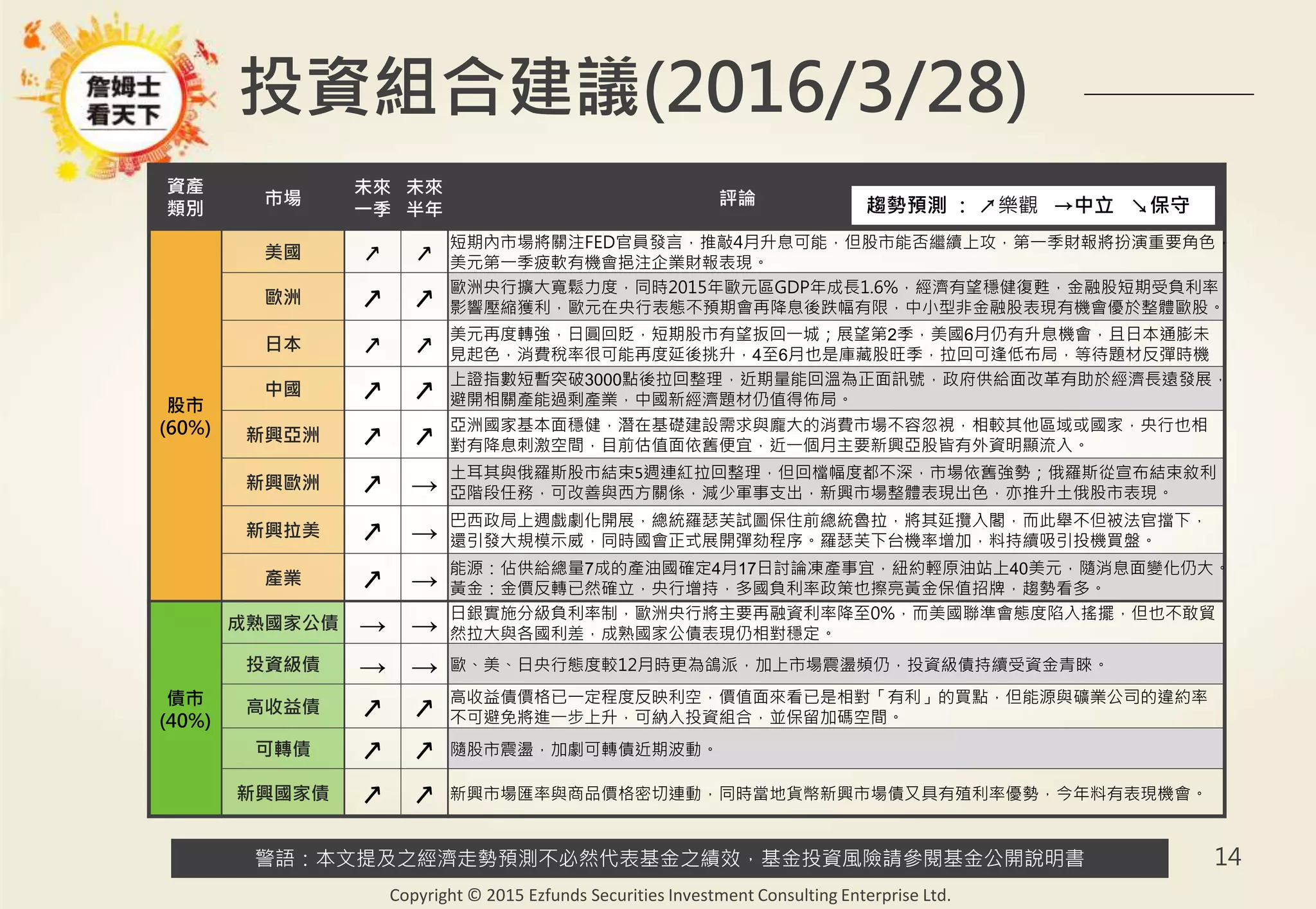

本文分析了全球债市的表现,强调了在长期持有债券时,投资者应关注债息收入而非短期波动。近期金融市场面临美联储升息预期的压力,美元走强,而部分新兴市场和高收益债券有望吸引资金。投资者需持续关注经济数据和市场动向,谨慎评估风险与回报。