Download as PDF, PPTX

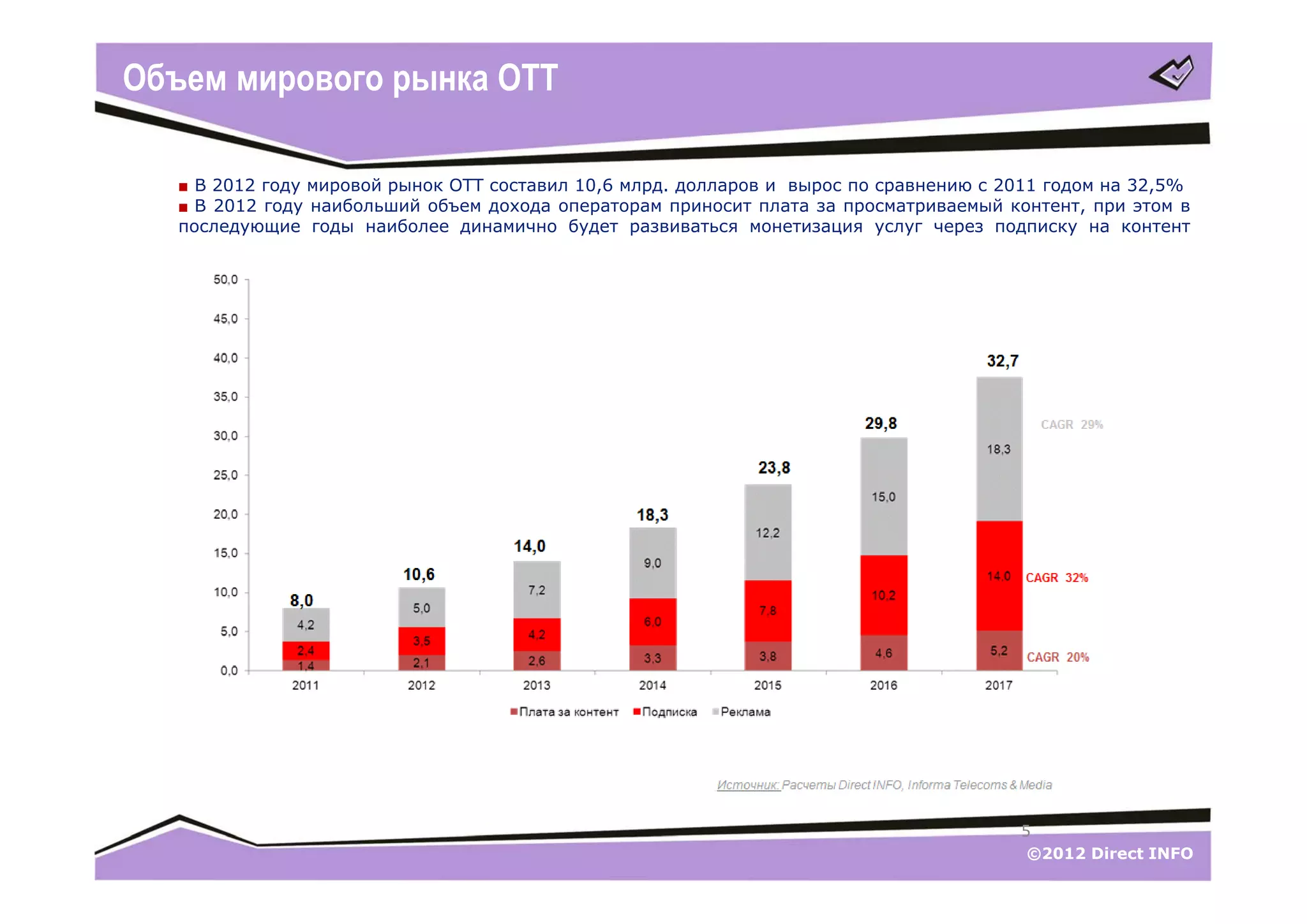

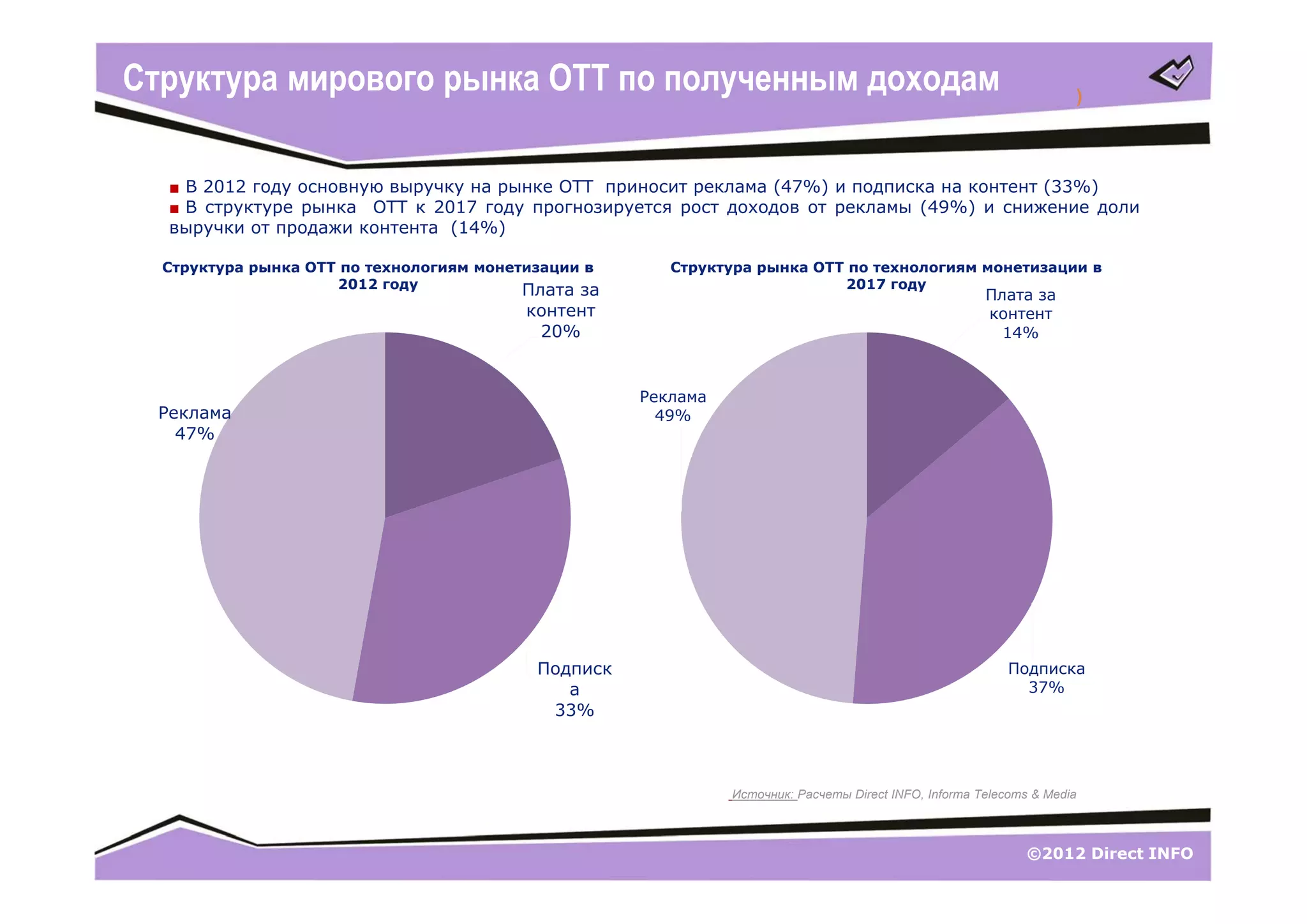

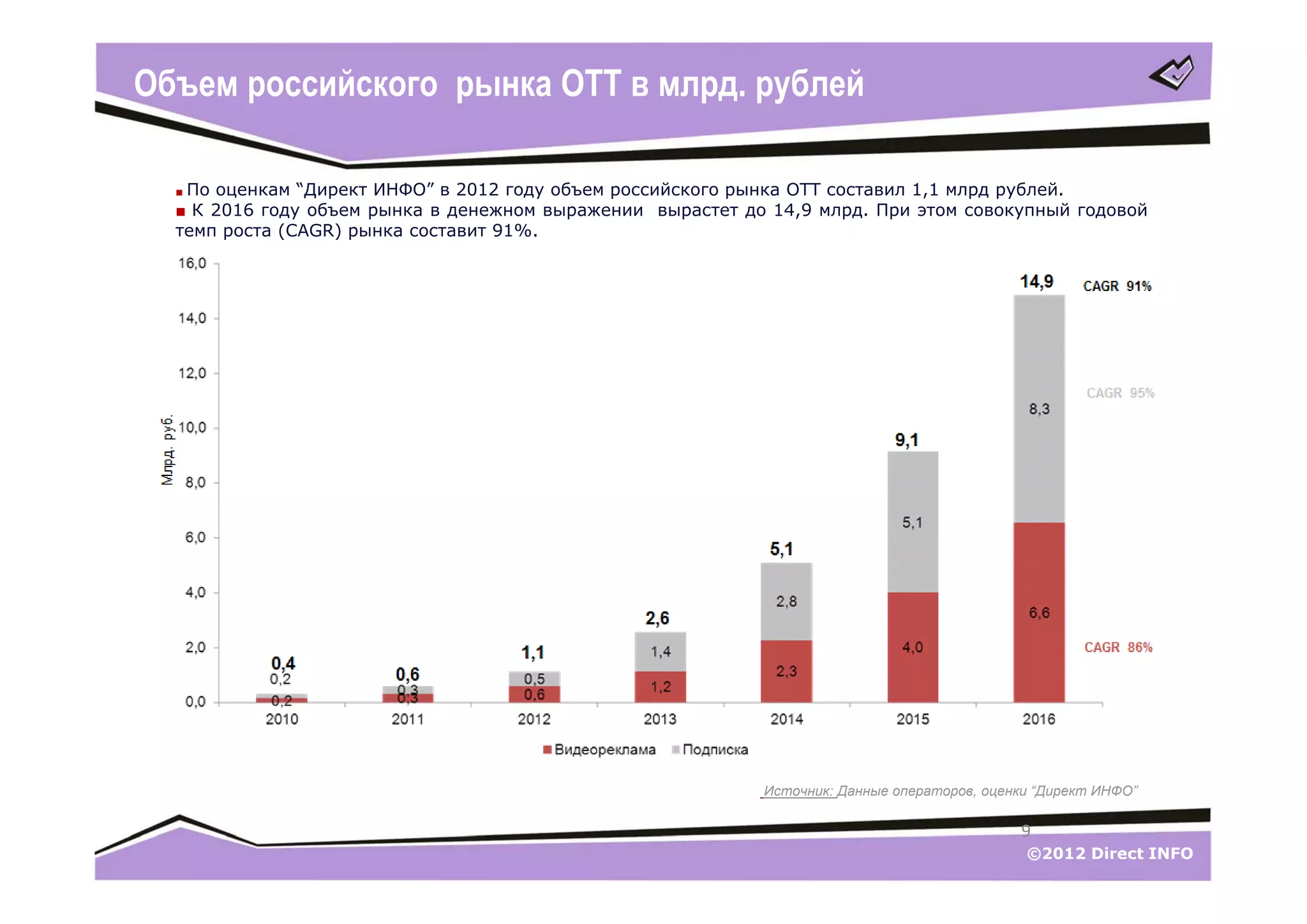

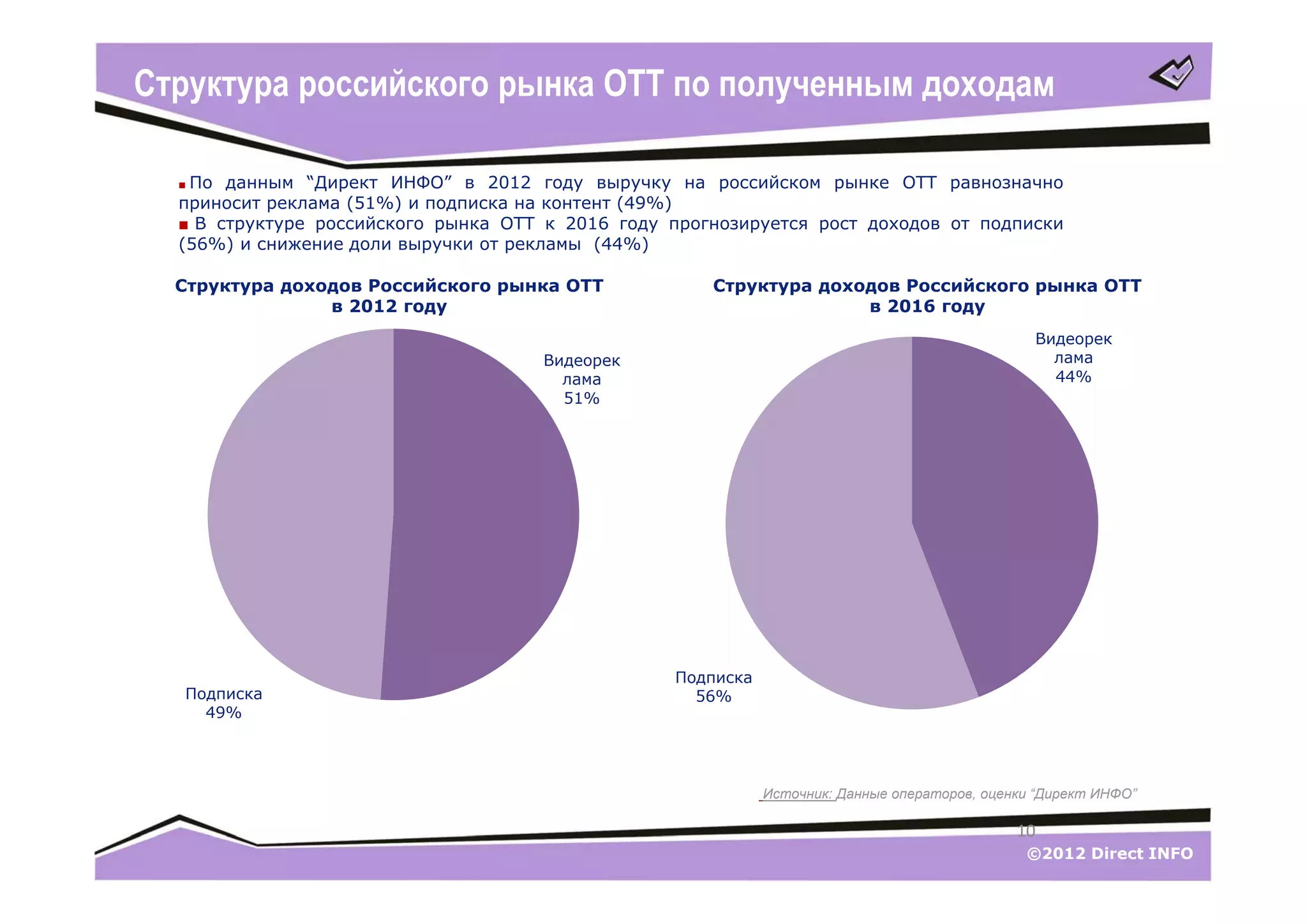

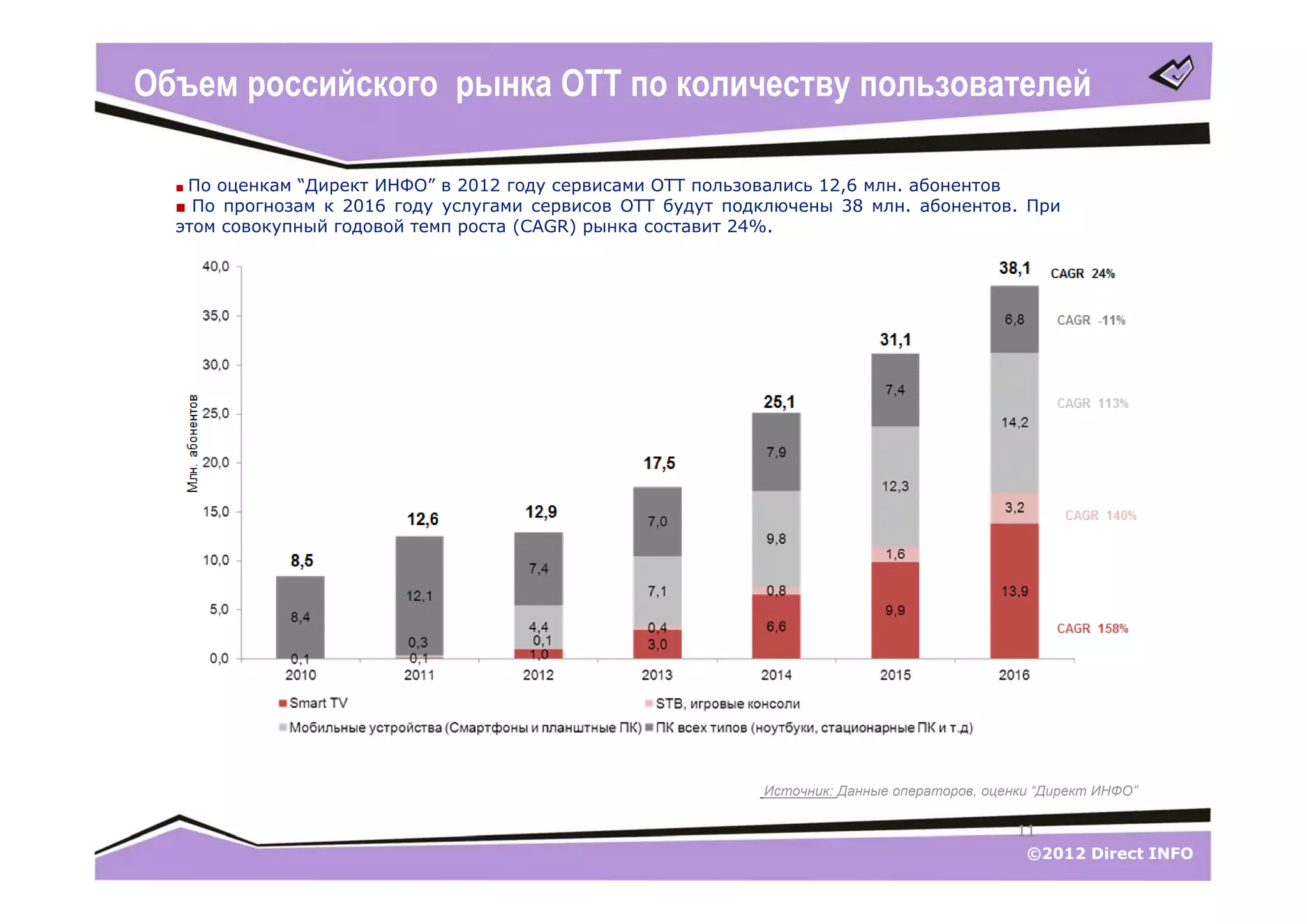

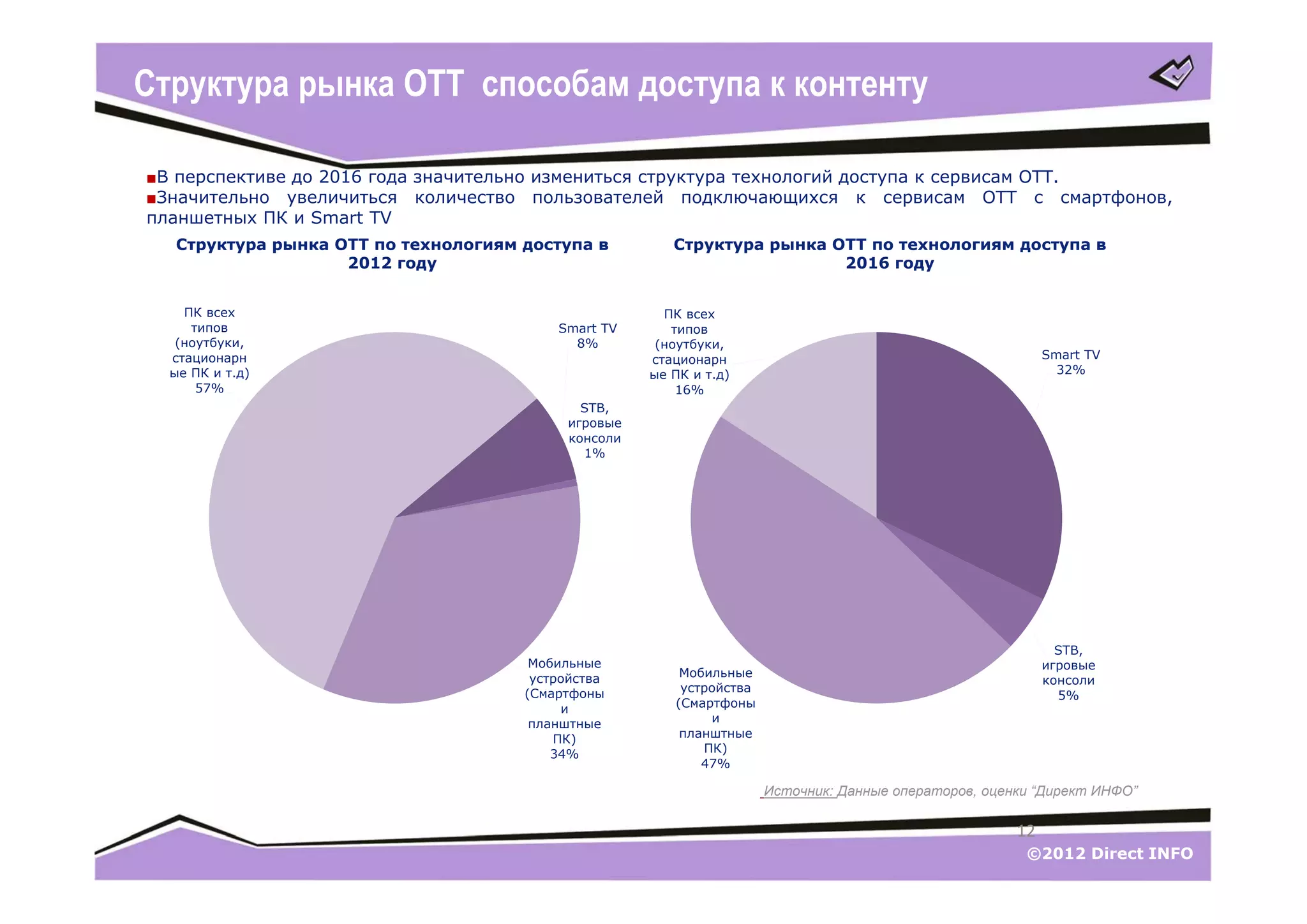

Документ предоставляет обзор рынка OTT (over-the-top) в России и мире, включая его определения, развитие и монетизацию. В 2012 году мировой рынок OTT составил 10,6 млрд долларов, с прогнозируемым ростом через подписку на контент, а российский рынок составил 1,1 млрд рублей с ожидаемым ростом до 14,9 млрд рублей к 2016 году. Основные источники дохода включают рекламу и подписку, с увеличением числа пользователей, подключающихся через мобильные устройства и смарт-телевизоры.