יעדים ומדדים ככלי מסייע לשיפור הביצועים - הרצאה של זאב רונן במסגרת קורס לתואר שני בנושא ניהול האיכות, של ד"ר גיל לוריא באוניברסיטת חיפה.

ההרצאה הועברה ביום שלישי, ה-4 לדצמבר 2012.

יעדים ומדדים ככלימסייע לשיפור הביצועים

הרצאה במסגרת קורס לתואר שני

בנושא ניהול האיכות

של ד"ר גיל לוריא

באוניברסיטת חיפה

מרצה: זאב רונן

יום שלישי 4 בדצמבר 2102

1 B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

2.

יעדים ומדדים ככלימסייע לשיפור הביצועים

באיזה סוג של ביצועים מדובר בכותרת למעלה?

אני אטען בהרצאה כי הדבר נכון בכל סוג של ביצועים בארגון,

אך אנו נסתכל על הנושא, בעיקר מזווית הראיה של האיכות.

אם כן, מה זה איכות, או יותר נכון, איך נגדיר את האיכות שאותה

נציב כמטרה? את מי האיכות באה לשרת?

התייחסות הסטודנטים לשאלה את מי האיכות משרתת:

הארגון

הלקוחות,

הלקוח,

הרווחים.

2 B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

3.

מדידה

בשביל לשפר, צריך למדוד.

לא ניתן לשפר ללא מדידה, או שנקבל שיפור

אקראי ושולי.

B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן

3 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

4.

איך נמדוד איכותולמה נשאף?

אילו מדדים ישמשו אותנו להערכת הרמה של האיכות בחברה

ואיזה יעד נציב לעצמנו בכל מדד?

התייחסות הסטודנטים למדדים אפשריים:

תלונות לקוחות כאחוז מהמשלוחים או היחידות.

אני נוהג השתמש בארבעה מדדים עם יעדים עיקריים:

4 B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

5.

מדדי ביצוע איכות

מדדי איכות.

שלושת המדדים הפשוטים ביותר למדידה ולמידה לצורך שיפור הם:

איכות פעם ראשונה

שחרור סופי.

תלונות לקוחות,

עלויות אי איכות או כפי שנוהג לכנותם לפעמים: עלויות איכות, הינו מדד

כולל ומהותי אך מורכב יותר למדידה.

ההמלצה שלי, להתחיל עם המדדים הפשוטים ולהתקדם אל המדד הזה. כאן ניתן

ללמוד רבות ובעיקר יש המחשה בכסף "כמה זה עולה לנו".

5 זאב רונן - תכנית לשיפור הביצועים 60 דצמבר 21

6.

מי בארגון מטפלבשיפור האיכות?

מי הגוף או האנשים שמטפל בארגונים שלכם בשיפור האיכות?

התייחסות הסטודנטים:

מחלקת האיכות.

העובדים.

6 B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

7.

חיבור העובדים למטרותהחברה והמעורבות

•בכל חברה, ההנהלה היא הפורום שמתמודד

מנכ"ל/ית

עם האתגרים וההזדמנויות שצצות בשוק.

מזכיר/ה

•ההנהלה היא גוף מצומצם, חבריה עמוסים

מאד, מחד ומאידך

שיווק ומכירות תפעול כספים

היכולת והיצירתיות שלהם

היא סופית ולא אינסופית.

ההנהלה מתרכזת בעיקר, מקבלי ההחלטות קובעים סדר עדיפות

ובלית ברירה מזניחים את כל מה שלא נחשב לעיקר.

זאב רונן B.Scמצוינות בעסקים. נייד: 1357674-250 6 דצמבר, 2102

7

zeev.ronen@business-excellence.co.il

8.

מעורבות העובדים

•אלא שאותו חלק, שאינו מטופל ע"י ההנהלה,

מנכ"ל/ית

מאפשר לאסוף הרבה כסף מרצפה.

מזכיר/ה

•ובאותו זמן, כתופעת לוואי, לחבר את העובדים

למטרות החברה, לשפר את המוטיבציה ולהכניס רוח

חדשה בכל הדרגים.

שיווק ומכירות תפעול כספים

•קיים אוצר ענק של ידע סמוי וכוח חשיבה בדרגים

מתחת להנהלה שאינם נוטלים חלק בחשיבה

ובהתמודדות עם האתגרים.

זאב רונן B.Scמצוינות בעסקים. נייד: 1357674-250 6 דצמבר, 2102

8

zeev.ronen@business-excellence.co.il

9.

וכעת לפני שנסגוראת המעגל, נפתח ערוץ שלישי

אם המטרה היא לשפר,

איך נבחר את אזורי השיפור?

אזורי השיפור חייבים לשקף את מטרות החברה,

להתאים לסדר עדיפות נתון,

בהתאם לקריטריונים מסוימים שיש להגדיר.

או במילים אחרות רצוי לבחור מנופי רווח,

מנוף רווח יכול לשמש קריטריון לבחירה של אזורי השיפור.

9 B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

10.

זיהוי מנופי הרווחוקביעת סדר עדיפות

מנוף רווח הוא נושא או תחום, שכל שיפור קטן בתוצאות, יביא

שיפור גדול ברווח או במטרה אחרת שהארגון רוצה לשפר.

ידוע, כי כל 000,1 ₪ שאנו חוסכים בהוצאות, מתווספים לרווח.

או, אם נחסוך %01 בהוצאות התפעול, נוסיף כ- %5 מהמכירות

לרווח, וזה הרבה (בהנחה של %05 רווח גולמי).

כאשר מתחילים בחברה פרויקט שיפור, המשימה הראשונה היא

לאתר ולהסכים על מנופי הרווח לפי סדר העדיפות.

01 B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

11.

טיפול במנופי הרווח:מדדי ביצוע

הטיפול במנופי הרווח מתבצע בשני מסלולים מקבילים:

במסלול הראשון נבחר מדדי ביצוע כמותיים ומדידים אשר בעזרתם

נקבל נתונים לעבודת השיפור מחד ונבצע את הבקרה על תהליך השיפור

מאידך.

מומלץ להיעזר במדדי ביצוע שמקובלים בתעשייה הבינלאומית עם

התאמות הכרחיות לכל חברה.

מדדי הביצוע נמדדים ומטופלים ברמה יומית, שבועית או חודשית לכל

הפחות.

B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן

11 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

12.

טיפול במנופי הרווח:תהליך השיפור

במסלול השני נשפר את התוצאות של מדדי הביצוע.

התהליך מתבסס על עבודה בקבוצות קטנות של עובדים ועל הידע

הקיים, הגלוי והסמוי.

בדרך זו אנו מרחיבים את הקבוצה המתמודדת עם האתגרים של

החברה ואת כמות הידע שמצטרף למאגר הידע הקיים.

חלק משמעותי של הידע הנרכש והנוצר אצל העובדים נשאר סמוי.

העובדים אינם חולקים אותו ביניהם ואינם מעבירים אותו למעלה אל

ההנהלה.

B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן

21 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

13.

תהליך השיפור עםהעובדים

בעבודת צוותים, כשהצעות השיפור והפעולות המתקנות מגיעות

מקרב העובדים, משיגים כמה יתרונות:

העובדים מציפים את הידע שהיה סמוי, והחברה נהנית מידע רב שלא

מומש.

העובדים מרגישים מחויבים ליישום הפעולות שהם הציעו.

המוטיבציה של העובדים משתפרת.

גם בצוותים קטנים ובחברות קטנות ניתן לפעול בשיטות המתוארות.

B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן

31 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

14.

מרכזיות המנכ"ל בתהליך

לאורך כל התהליך לא נשכח מה

הנדסה

היא המטרה ומה הם האמצעים.

מנהל

כספים היעדים והמדדים

איכות

המנכ"ל: השונים יוצרים איזון

שיפור

הרווח של לטובת המטרה הראשית.

החברה

משאבי תפעול

העבודה היא בשיתוף פעולה

אנוש

תוך שמירה על איזון ולא

שיווק

ומכירות במאבקים.

41 6 דצמבר, 2102

B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן

zeev.ronen@business-excellence.co.il

15.

משוב, הערכה ובקרה

האנרגיה והמיקוד של עבודת הצוותים מגיעה מתוך הדיאלוג עם

המנכ"ל.

המנכ"ל עוקב אחרי העמידה ביעדים ועבודת הצוותים.

המעורבות של המנכ"ל מחברת את כל החברה אל תהליך השיפור

ומעצימה את החשיבות של עבודת הצוותים.

B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן

51 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il

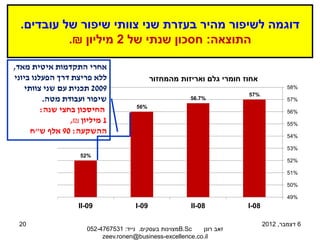

בקרה וטיפול בחובלקוחות בצוות קטן

חוב לקוחות מעל החודש •כל שבוע מתקיימת בחינה של

השוטף או מעל חודש פיגור

חוב הלקוחות.

פיגור מעבר לחודש

•מזוהים חובות בעייתיים,

פיגור מעבר לשוטף מחולקות משימות ומתקיים

מעקב על הביצוע.

השיפור שהושג: הקטנה משמעותית של החוב, ושיפור בתזרים המזומנים.

הצגה גרפית של הנתונים מאפשרת מעקב אחרי המגמות, נותנת משוב ברור

על פעילות התיקון, משתפת את כולם בתוצאות ונותנת אנרגיה להמשך.

6 דצמבר, 2102

B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן

81

zeev.ronen@business-excellence.co.il

תלונות לקוחות

תלונות של לקוחות.

התלונות מהלקוחות נותנות לנו תמונה מאד טובה איך הגיע המוצר

לשוק ומה עבר בדרך.

חשוב להתייחס לתלונות אלו ברצינות רבה, גם אם לפעמים התלונה

"אינה אמיתית". על פי רוב, זהו בית הספר הטוב ביותר שנוכל לקבל

על המוצר שלנו אצל הלקוח.

62 זאב רונן - תכנית לשיפור הביצועים 60 דצמבר 21

27.

תלונות לקוחות

אז, איך עובדים עם זה?

ראשית, אוספים ורושמים את כל התלונות.

מודדים את כמות התלונות שמגיעות מלקוחות בהשוואה לכמות

שיוצרה בתקופה.

חשוב לנתח את הסיבות לבעיה (שהביאה את הלקוח להתלונן) בצוות

מעורב שעיקרו מבוסס על עובדים ולא מנהלים, להפיק לקחים ולשפר.

מי שיצר את המוצר יודע הכי טוב היכן קרתה התקלה שהביאה לתלונה.

בנוסף, כאשר העובדים נפגשים עם התלונות שמגיעות מהשוק, גדלה

המודעות לנושא חשוב זה והם יעזרו למנוע את התלונה הבאה.

72 זאב רונן - תכנית לשיפור הביצועים 60 דצמבר 21

28.

איכות פעם ראשונה):(FTQ

איכות פעם ראשונה ):(FTQ

כמה פסילות איכות היו במהלך היצור כאשר המוצר נפסל או חזר לתיקון מתוך

ס"ה המוצרים שיוצרו בתקופה (יום, שבוע או חודש).

בשונה מהנוהג הנפוץ למדוד כמה מוצרים טובים קיבלנו בסופו של יום, אחרי

שעשינו "הנצלות" ותיקונים,

כאן נמדוד כמה מוצרים טובים קיבלנו במהלך הראשון. ללא תיקונים שעולים

הרבה מאד ואולי מעבירים את המוצר מרווח להפסד.

ההתמודדות עם הנושא הזה מובילה לשיפור גם באיכות המוצרים וגם ביעילות

של היצור והרווח.

82 זאב רונן - תכנית לשיפור הביצועים 60 דצמבר 21

29.

שחרור סופי Yield

שחרור סופי או Yield

כמה מוצרים שחררנו בסוף התהליך כאחוז מכמות המוצרים שנכנסו ליצור

בתחילת הדרך.

כלומר, המדד הזה כן מודד כמה מוצרים טובים קיבלנו בסופו של יום, אחרי

שעשינו את כל "ההנצלות" והתיקונים,

92 זאב רונן - תכנית לשיפור הביצועים 60 דצמבר 21

30.

הסברים

דוגמאות והסברים בפירוט רב יותר איך למדוד את מדדי

האיכות השונים ניתן למצוא באתר ובבלוג שלי במצגת

שמוקדשת רק למדדי איכות.

במצגת הזו יש גם הפניה לאתר בו ניתן למצוא כשבעים

מדדים המקובלים בתעשייה הבינלאומית.

03 זאב רונן - תכנית לשיפור הביצועים 60 דצמבר 21

31.

תודה על ההקשבה.

יש שאלות?

ההרצאה תהיה באתר שלי. שם תמצאו גם חומר נוסף

ובלוג עם תיאורי אירוע ועוד.

כדי להיכנס לאתר חפשו בגוגל:

"מצוינות בעסקים זאב רונן"

או

/http://business-excellence.co.il

13 B.Scמצוינות בעסקים. נייד: 1357674-250 זאב רונן 6 דצמבר, 2102

zeev.ronen@business-excellence.co.il