Download as PDF, PPTX

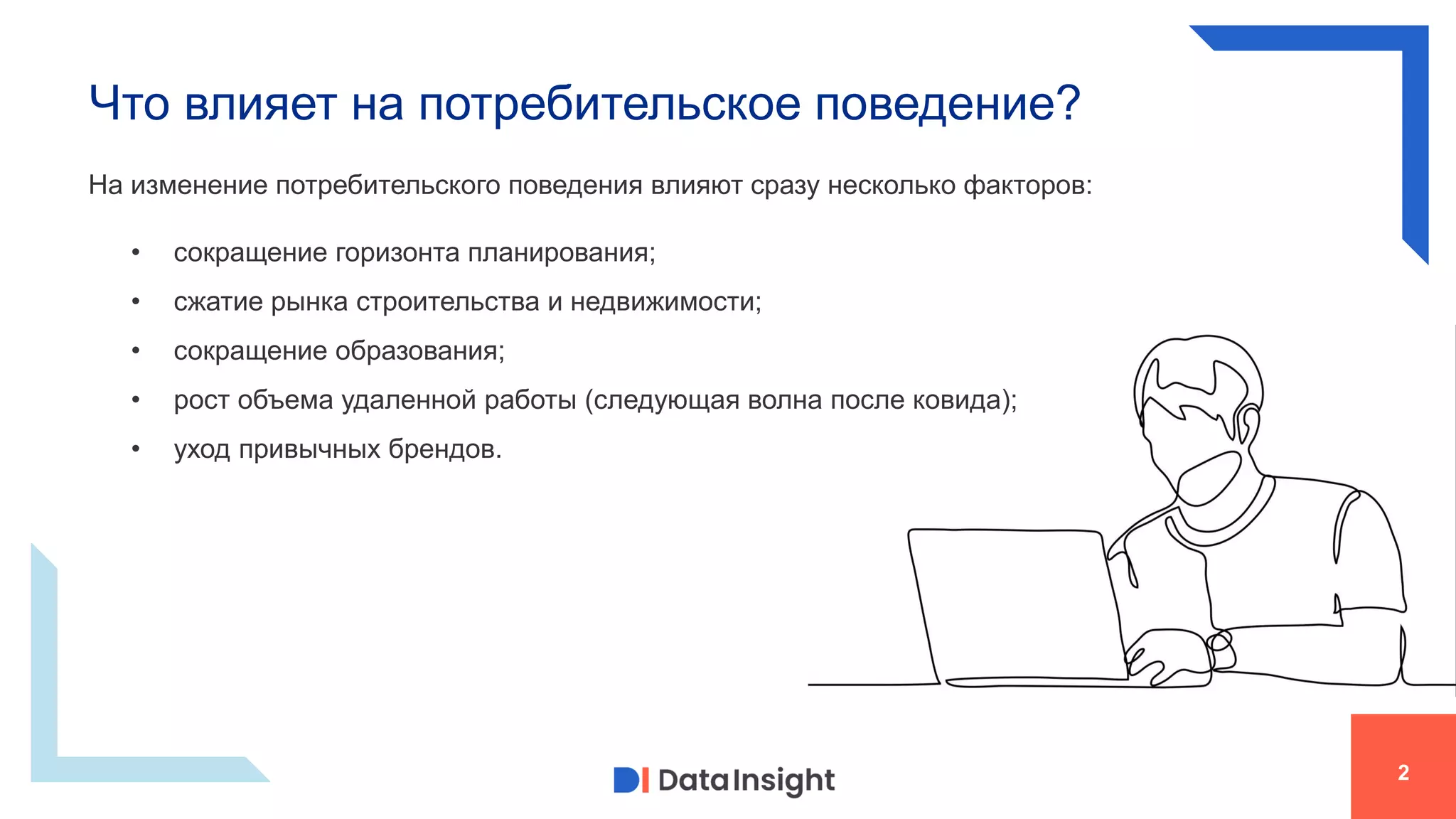

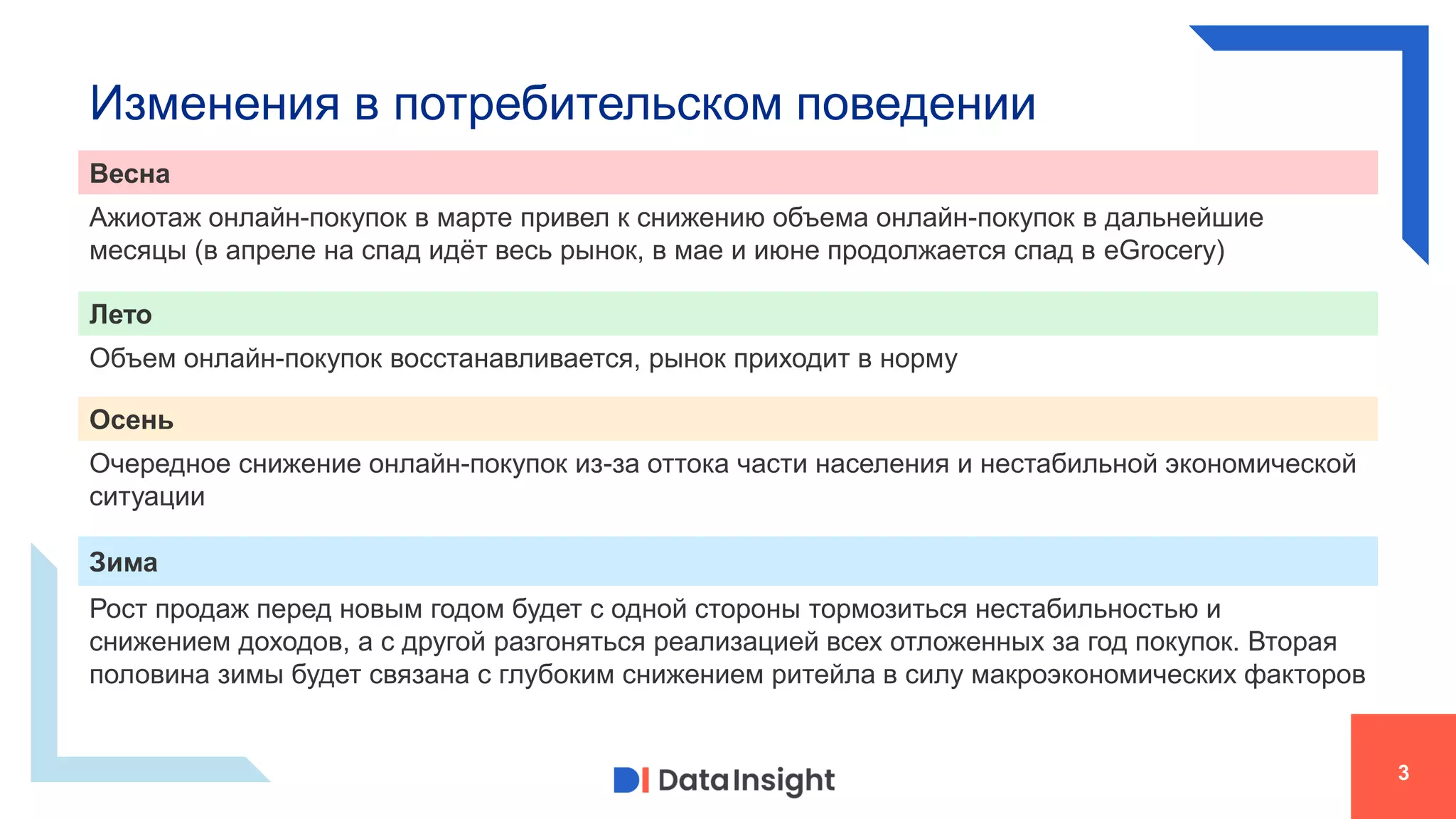

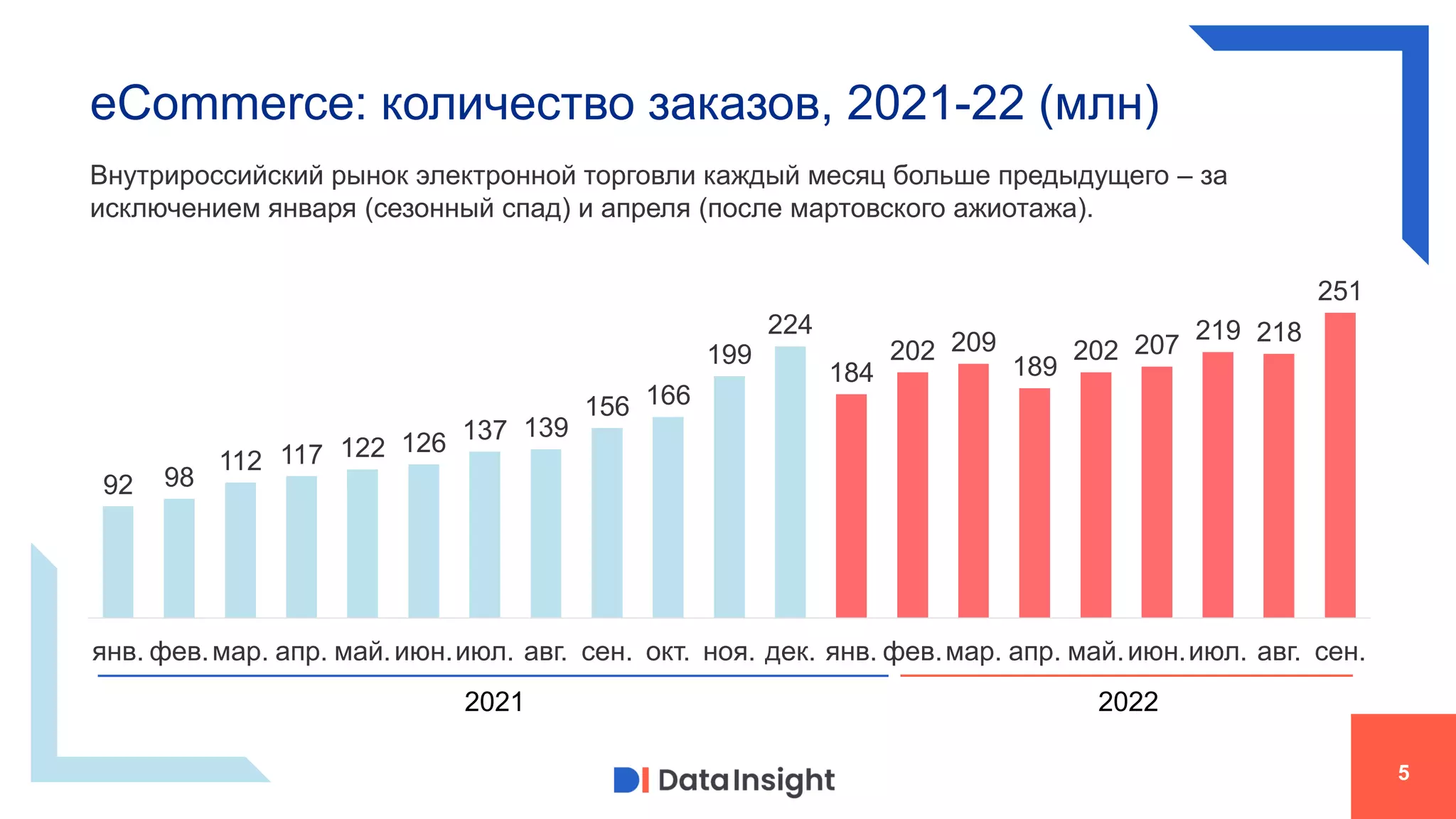

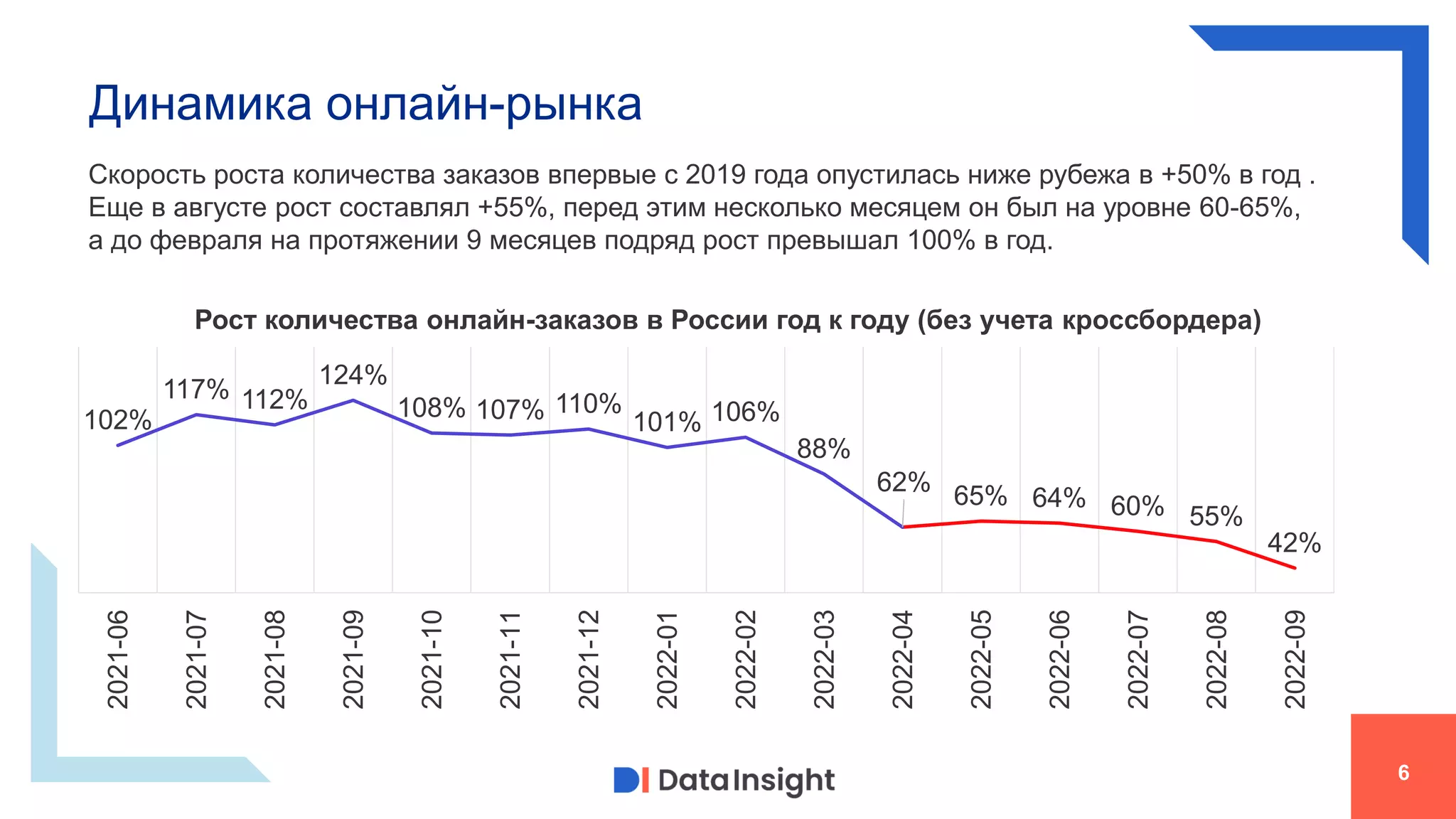

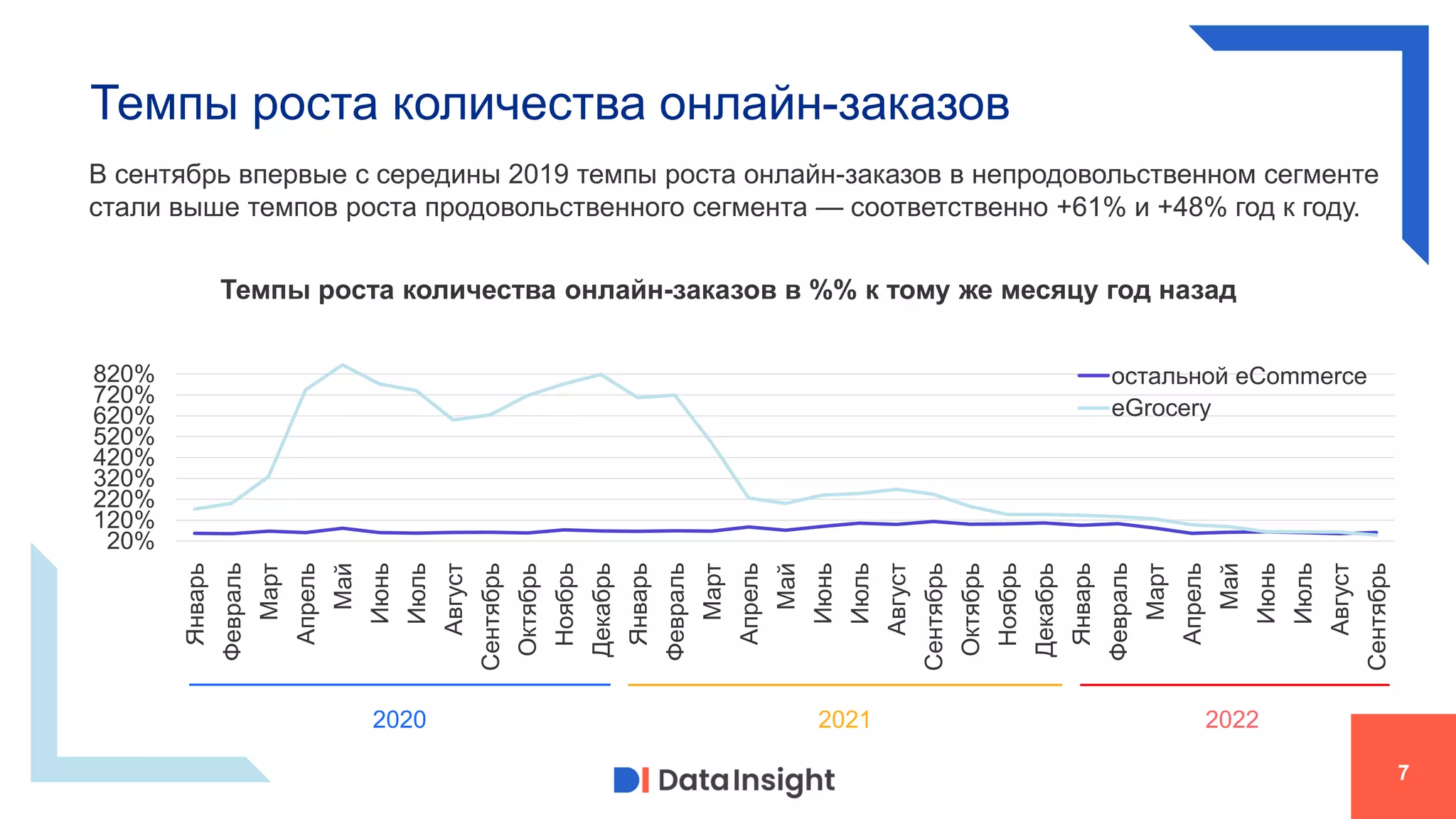

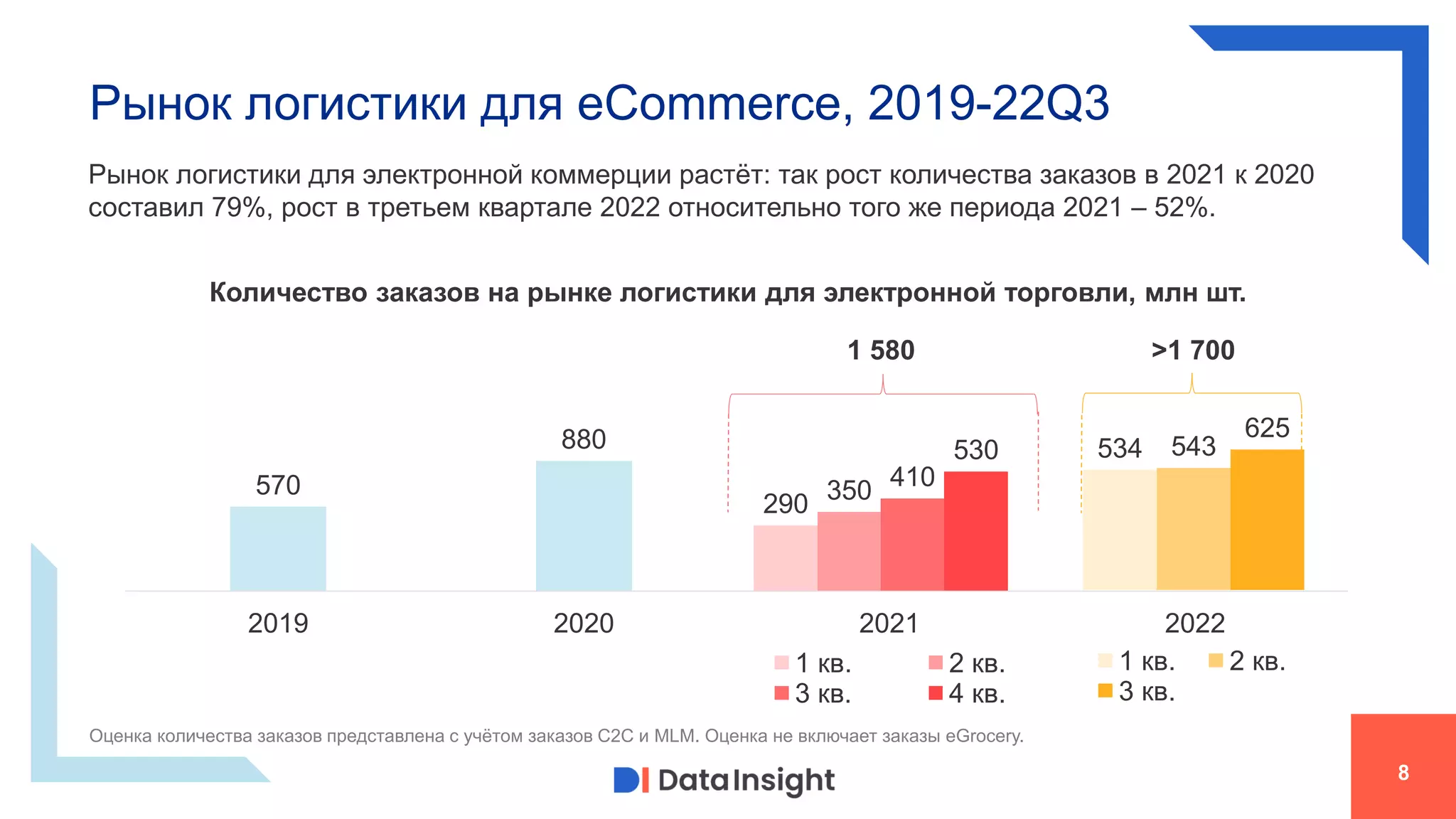

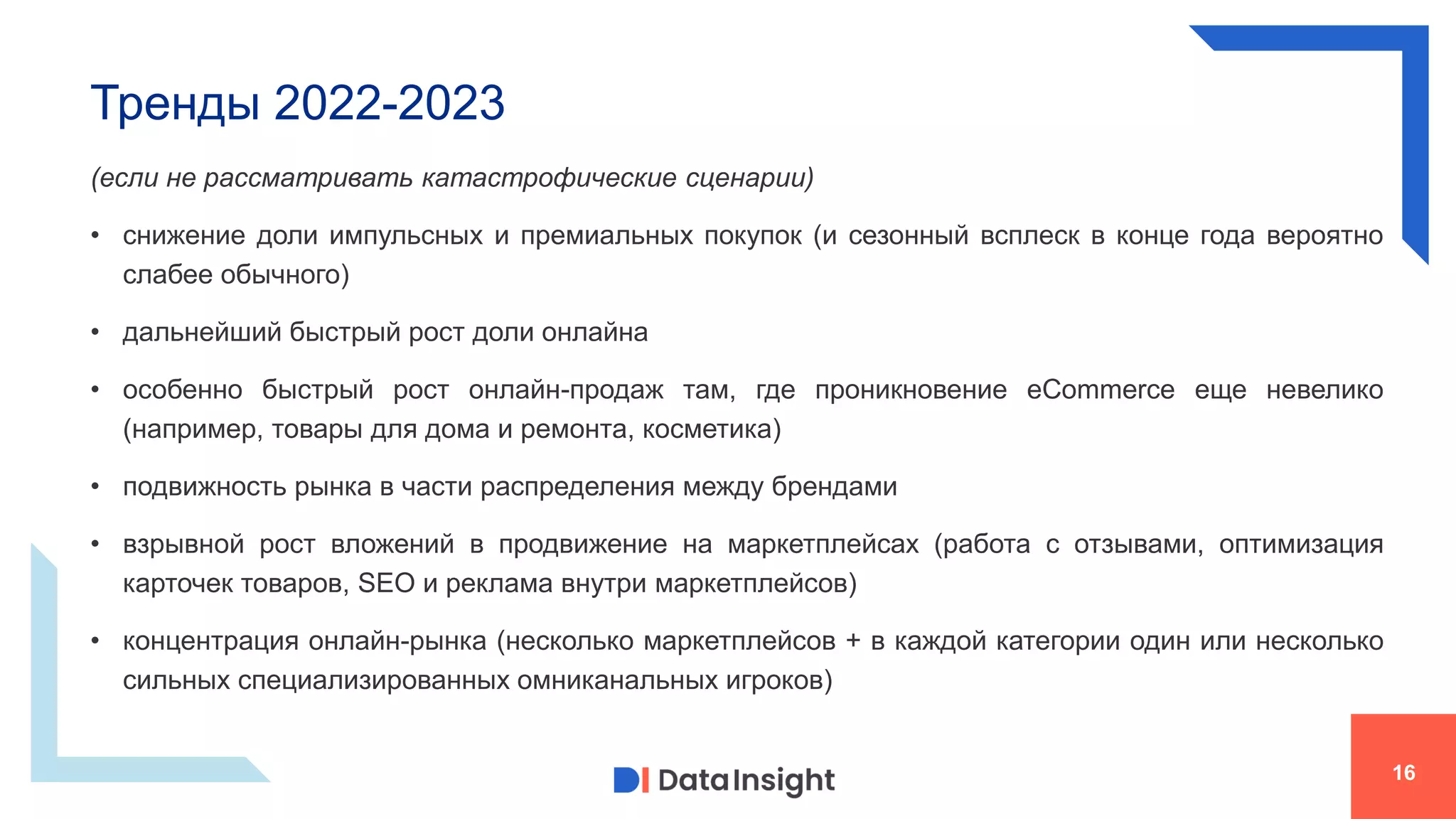

Документ анализирует тенденции онлайн-продаж в России за 2022 год, включая изменения в потребительском поведении и динамику роста электронных заказов. Основные факторы, влияющие на поведение покупателей, включают экономическую нестабильность и уход привычных брендов. В документе также подчеркивается рост доли маркетплейсов и изменение предпочтений в способах доставки среди покупателей.