Download as PDF, PPTX

![D

insight

AT

A

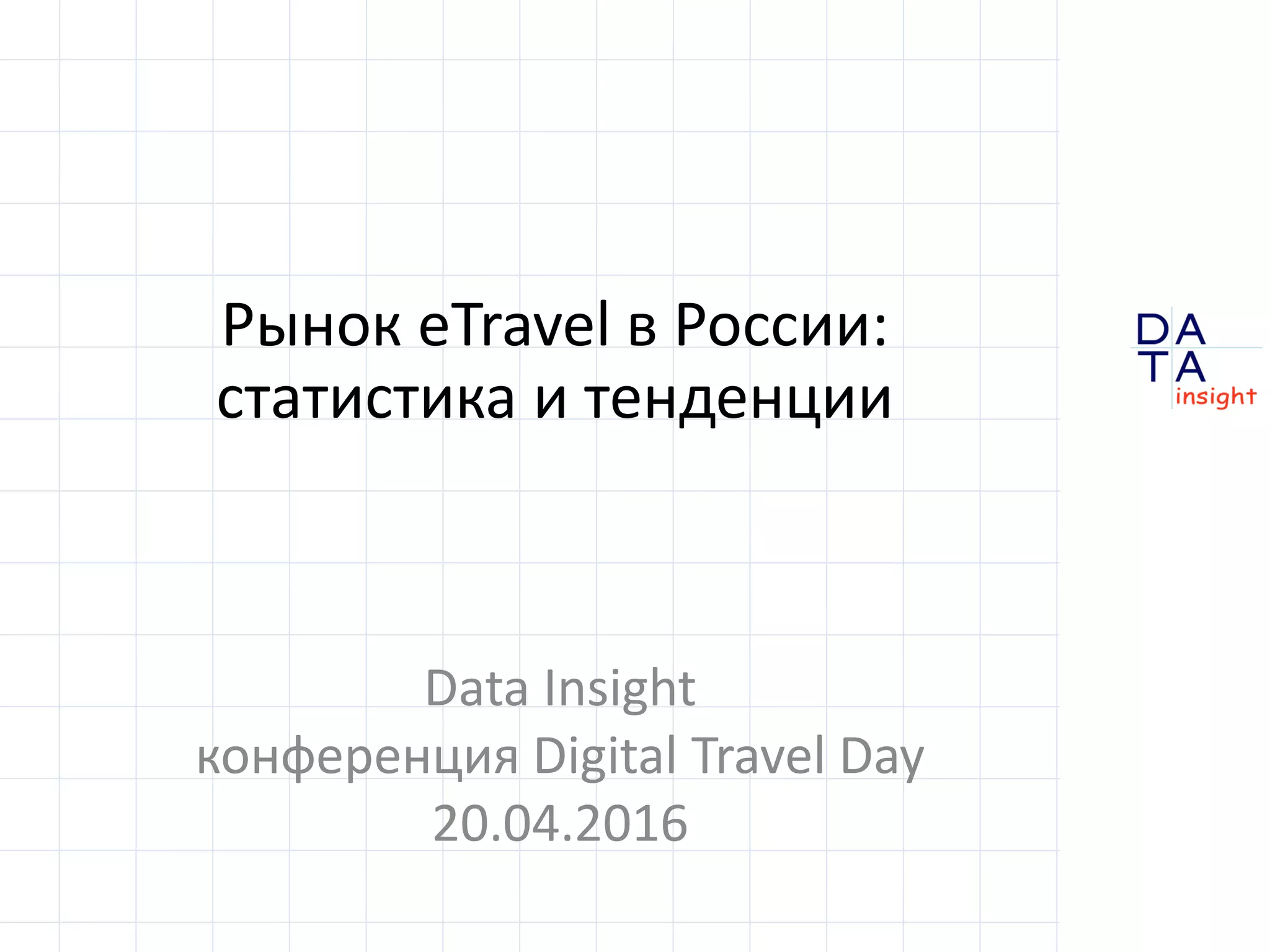

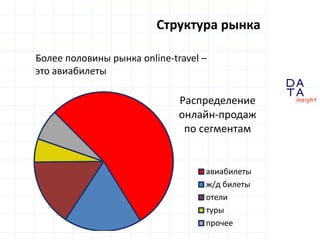

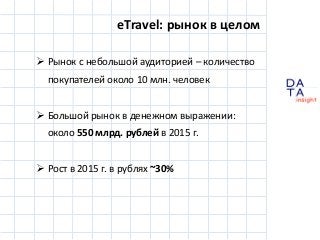

Более 1/2 рынка eTravel в деньгах - это авиабилеты

[в количестве продаж сегменты авиа и жд сопоставимы]

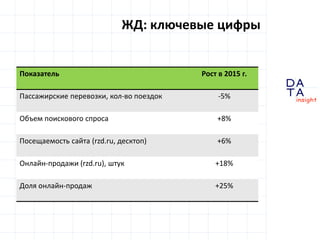

Структура рынка

54%

18%

16%

5%

7%

Распределение

онлайн-продаж

по сегментам

авиабилеты

ж/д билеты

отели

туры

прочее](https://image.slidesharecdn.com/datainsight-tourbus-2016-160526135924/85/eTravel-27-320.jpg)

Документ представляет анализ рынка туристических услуг в России, отмечая значительное снижение спроса на международные перелеты и поездки за границу в 2015 году. Снижение пассажиропотока на международных рейсах составило порядка 30% по сравнению с предыдущим годом, в то время как внутренние авиаперевозки показали некоторые положительные изменения. Тем не менее, общий рост рынка электронной торговли в путешествиях в 2015 году составил около 30% в денежном выражении, с увеличением доли онлайн-продаж.