מונחים

•פירוק: כל דרך שתוצאתה ביטול קיומו של חבר בני-האדם או

הפסקת פעילותו. )הלכת רז ע"א 48/175(

• יום הפירוק - המועד שעל פי דיני החברות נחשב כמועד תחילת

הפירוק, כהגדרתו הפורמאלית הברורה הקבועה בחוק החברות.

זאת, גם במחיר קיומו של פער מסוים בין הגדרתו המשפטית

הפורמאלית של מועד תחילת הפירוק לבין עיתויו מנקודת מבט

כלכלית-מהותית )הלכת סיוון 00/0421(. לפיכך:

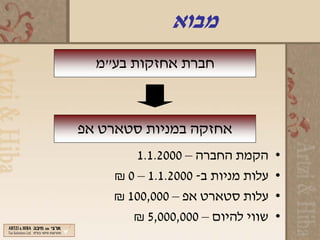

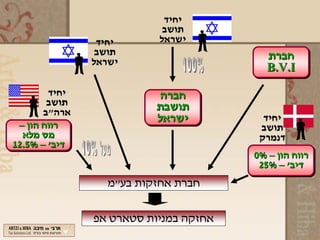

המועד בפירוק מרצון: דיני החברות קובעים הליך משלוח

תצהיר לרשם החברות.

המועד בפירוק ע"י בימ"ש: סעיף 562 לפקודת החברות -

יום הגשת הבקשה ובלבד שהיא אושרה – בעייתיות לאור

הרטרואקטיביות – חלופה מועדפת.

6.

פס"ד יצחק סיוון)ע"א 00/0421(

עובדות פסק הדין

חברת סיוון מכרה במועד מסוים את כל פעילותה ונכסיה

)למעט אחד( לצד אחר.

בהסכם המכר נכתב בין היתר כי בתאריך מאוחר יותר, לאחר

השלמת המכירה, תתכנס אסיפה כללית אשר תכריז על פירוק

החברה מרצון.

בעת פירוק החברה, שהוכרז כאמור לאחר המכירה, נחשב

הרווח מן המכירה כ"רווחים ראויים לחלוקה" )"רר"ל"(, אשר

באותה תקופה התחייבו במס מופחת בשיעור של %01.

7.

פס"ד יצחק סיוון)ע"א 00/0421(

ביהמ"ש קבע:

מועד הפירוק לצורכי מס אינו שונה ממועד זה לעניין

דיני חברות - זאת בהתאם לכללי הפרשנות "הרגילים"

ואף מוסיף כי השימוש במונח "מפרק" בסעיף 39

לפקודה מחזק גישה זו, שכן המפרק איננו קיים ערב

ההכרזה הפורמאלית על הפירוק.

במידה ופקיד השומה רוצה לסטות מכללי הפרשנות

"הרגילים" עליו להוכיח כי בוצע כטענתו, תכנון מס

שהוא בלתי לגיטימי, ונוגד באופן מהותי את תכלית

החקיקה. בעניין חקיקת סעיף 49ב' לפקודה.

8.

פס"ד יצחק סיוון)ע"א 00/0421(

מסקנות העולות מפס"ד:

יישום הוראות חוק "מקלות" ותכנון המהלכים

העסקיים על פיהן אינו מצביע על "תכנון מס בלתי

לגיטימי".

פסק הדין ממתן את אפשרות השימוש הגורף בפרשנות

"תכליתית" על ידי פקיד השומה ומעמיד על כפות

המאזניים מצד אחד את גישת הפרשנות המהותית-

התכליתית, ומנגד את הפרשנות הדווקנית בשילוב

פשטות היישום.

9.

סעיף 39 -עקרונות הסעיף

• ככלל סעיף 39 מצוי בחלק ה' לפקודה ולפיכך יחולו

לגביו הוראות החלק האמור.

• מישור החברה:

1. מכירת נכסי החברה יחשבו כחלק מהכנסותיה.

2. העברת נכסי החברה לבעלי המניות תחשב

כתמורה לחברה לפי שווי הנכסים ביום ההעברה.

10.

מישור בעל המניות:

1. פרוק משמעותו מכירת הזכויות בחברה.

2. התמורה הינה שווי הנכסים שהתקבלו בידי בעל

המניות )ברוטו/נטו(.

3. הוראות מיוחדות לגבי פירוק איגוד מקרקעין או

איגוד שבבעלותו מקרקעין.

4. עד לתיקון 741 ניתן זיכוי לבעל המניות בגין המס

ששולם על ידי החברה.

11.

תיקון 741

סעיף 39לפקודה - בפירוק חבר בני אדם יחולו השינויים

הבאים:

• המס אשר שולם ע"י חבר בני האדם בשל מכירת

נכסיו אגב פירוק לא יתווסף לתמורה שקיבל החבר

)בעל המניות בחברה( - כך היה הדין בין תיקון 231

לתיקון 741 לפקודת מס הכנסה.

• לא יינתן זיכוי לחבר, בשל המס ששילם חבר בני

האדם במכירת הנכסים אגב הפירוק.

• בפירוק חבר בני אדם יחשבו כרר"ל כל הרווחים

הראויים לחלוקה שנצטברו עד לסיום הליכי הפירוק,

לרבות הרווחים הנובעים ממכירת הנכסים אגב

הפירוק.

12.

תיקון 741 -הוראות מעבר

סעיף 39 לפקודה

הסעיף יחול לגבי חבר בני אדם שהוחל בפירוקו מה-

6002/10/10 ואילך.

בפירוק חבר בני אדם, בשנות המס 9002 - 6002 בלבד,

יחול תיקון סעיף 39)א()3( לפקודה, המבטל את "שיטת

הברוטו" ואת מנגנון הזיכוי הקבוע בסעיף 39)ב(

לפקודה, רק לגבי זכות בחבר בני אדם שיום רכישתה

בשנת המס 3002 ואילך.

13.

לפני ואחרי 741

• המצב החוקי לפני תיקון 741:

יום תחילת יום סיום

הפירוק הפירוק

רר"ל "אגב הפירוק" – זיכוי ס' 39)ב(

• המצב החוקי אחרי תיקון 741:

יום תחילת יום סיום

הפירוק הפירוק

יש רר"ל – אין זיכוי בכלל

14.

פס"ד מנו )עמ"ה00/831(

• פסיקת ביהמ"ש המחוזי, דנה בשאלה, בין היתר, מהי

הגישה הנכונה בה יש לנקוט בקביעת גובה התמורה –

גישת הברוטו או גישת הנטו בפירוק שמועדו ערב

הרפורמה.

• בית המשפט מקבל את עמדת הנישום, כי יש להעדיף את

גישת הנטו מן הטעם שתכלית החקיקה איננה תואמת את

לשון הפקודה – הלשון משתמשת במונח "הנכסים

שקיבל" קרי - התמורה ממכירת נכסי החברה בניכוי המס

החל. זהו התקבול. למרות ה"עיוות הכלכלי" אותו רואה

בית המשפט ביישום גישת הנטו, הוא מעדיף פרשנות

דווקנית במיוחד לאור העובדה שהמחוקק אף הוא ראה

טעם לפגם בנוסח הקודם, ובחר לתקנו כאמור לעיל.

פס"ד שטרית סילבאן)ע"א 30/66601(

רקע - נדונה סוגיית פירוק חברה כעסקה מלאכותית. הנישום

הינו אדריכל אשר הביא לפירוקה מרצון של חברה בבעלותו,

תוך הקמת חברה חדשה אשר מאפייניה היו זהים למאפייני

החברה הקודמת.

ביהמ"ש קובע "כלל אצבע" לפיו "באיזון בין זכותו של

המערער לתכנן את המס ובין האינטרס הציבורי בגביית

מס צודק ושוויוני ידו של השיקול האחרון על העליונה".

הנאה משיעור מס מופחת על רווחים ראויים לחלוקה היא

לגיטימית, לפי בית המשפט, רק אם להליך הפירוק טעם

מסחרי. נציין כי לא נקבע מהו טעם מסחרי, ולדעתנו טעם

מסחרי איננו בהכרח הפסקת פעילות פרמננטית.

17.

פס"ד ארנון הראל)עמ"ה 30/3821(

פירוק חברה כעסקה שאינה מלאכותית

עובדות הפס"ד :

ארנון הראל ניהל והחזיק בחברת נזר מערכות מידע

)הישנה( יחד עם אשתו.

בשנים 9991-7991 משך מהחברה כספים כמשכורת

וסכומים גדולים יותר כהלוואה.

בסוף 0002, במסגרת פירוק החברה הישנה, כונסו נכסי

החברה ובכללם יתרת החובה של כספי ההלוואה ואלו

חולקו לבעליה.

כך נוצר בפועל מצב ולפיו, סכומי ההלוואה נותרו בידיו

כ"דיבידנד פירוק" שיחויב ב-%01 מס בלבד !!

שבועיים לאחר הפירוק וקבלת נכסי החברה, הקים ארנון

חברה חדשה ששמה דומה לשם החברה הישנה.

18.

פס"ד ארנון הראל)עמ"ה 30/3821(

פירוק חברה כעסקה שאינה מלאכותית

פקיד השומה ראה בפירוק החברה, עסקה מלאכותית שכל

מטרתה הנה קיזוז ההלוואות )שנלקחו מהחברה( מהרווחים

הראויים לחלוקה שנצברו בחברה.

טענות המערער כי לא מדובר בעסקה מלאכותית – המערער

נתן טעמים כלכליים לפירוק החברה:

פירוק התא המשפחתי עקב רצון הצדדים להמשיך לחיות 1.

בנפרד.

פעילותה העסקית של החברה הישנה עם המשטרה הסתיים 2.

בנסיבות לא חיוביות, כך שזיהוי החברה עם המשטרה הפך

לנטל ולכן העדיף לפרק החברה ולפעול באמצעות חברה

חדשה.

נעשה ניסיון כנה ואמיתי להכניס שותף נוסף בכדי לשקם 3.

מצבה של החברה.

במישור המהותי - אופי פעילות החברה החדשה שונה. 4.

במישור הצורני - שמה, מס' הח.פ, חשבונות בנק, והלוגו היו 5.

שונים.

19.

פס"ד ארנון הראל)עמ"ה 30/3821(

פירוק חברה כעסקה שאינה מלאכותית

טענות פקיד השומה – לעניין חיוב יתרת החוב כשכר עבודה

ולא כרר"ל

המשיב התחייב בהסכם שומה להחזיר את יתרת החובה 1.

לחברה )שלא באמצעות פירוק החברה וחלוקת דיבידנד

פירוק( . מאחר ולא עשה זאת מהווים סכומים אלה שמשך

כ-הכנסה משכר.

משיכת היתרה בגובה ההלוואה מהווה משיכת שכר 2.

המתחייבת בשיעורי המס הרגילים או כחלוקת דיבידנד

החייב .

טענות המערער – לעניין חיוב יתרת החוב כרר"ל ולא כשכר

עבודה

משיכות הכספים בתור הלוואה אשר נרשמו במהלך השנים 1.

כיתרת חוב הוחזרו לחברה במסגרת הליך הפירוק.

יתרת החוב נפרעה לחברה בפועל כנגד זכותו לנכסים 2.

שחולקו בפירוק.

מדובר ההלוואה נושאת ריבית . 3.

20.

פס"ד ארנון הראל)עמ"ה 30/3821(

פירוק חברה כעסקה שאינה מלאכותית

אך בית המשפט מגיע למסקנה כי בחינת הפעלת הכלי האנטי

תכנוני יכול להתבצע בכל שנת מס מחדש, וכדלהלן:

" מקובלת עלי העמדה כי המשיב כי יכול הוא לבחור, בנסיבות אילו,

את מועד הפעלת הכלים האנטי תכנוניים. דהיינו, המשיב היה נכון

בשנות מס קודמות שלא למסות את המשיכות כהכנסות. אולם

בבואו לבחון את שנת המס שבערעור בחינה נפרדת ומחודשת, רשאי

הוא לקבוע, בשונה מבעבר ואף בהסתמך על הצטברות העובדות מן

העבר )הגדלות המשיכות, העדר תנועה להקטנת "ההלוואה" במהלך

השנים וכד'(, כי משיכות שהצטברו בידי המערער בשנת המס

שבערעור, מהוות הכנסה בידו עם הפעלת הכלים האנטי תכנוניים.

במלים אחרות, אף אם הנמקת המשיב אינה דקה פורתא, הרי

שהפעלת כלי אנטי תכנוני בשנת המס שבערעור בקביעת המשיכות

כהכנסות בידי המערער, נעשתה כדין."

21.

פס"ד ארנון הראל)עמ"ה 30/3821(

פירוק חברה כעסקה שאינה מלאכותית

ולכן קובע בית המשפט:

"באשר לאופייה של הכנסה זו. לו היה המשיב פועל

מוקדם יותר לתקוף את משיכות שבוצעו )באותן שנים-

הוספה שלי(, היה מקום לאשר את קביעתו כי המדובר

במשיכות שכר עבודה. זאת לאור הנתונים שפורטו לעיל.

במכלול יש להביא בחשבון כאמור את עובדת פרוק החברה,

את בחירת המשיב לתקוף את המשיכות רק בשנת פרוק

החברה הישנה ואת דבריו של המערער עצמו המאשר כי

למעשה משך את רווחי החברה. על כן עמדתו החלופית של

המשיב, כי יש לראות את הכנסות המערער כמשיכת רווחי

החברה הישנה, קרי כחלוקת דיבידנד, הרי היא קביעה

ראויה בנסיבות העניין".

פ"ש חיפה נ'זיסו גולדשטיין )ע"א 58/41(

• זכאי ערב ששילם את סכום הערבות שניתנה על ידו באופן אישי

לחברה שהוא מנהל בה ובעל מניות, לראות בתשלום הפסד הון.

• זכותו של הערב כלפי החייב, הוא זכותו של הנושה אשר

הומחתה אליו, ומשפרע הערב את חובו של החייב, הוא עומד

בנעלי הנושה כמלווה. כשם שזכות הנושה היא "נכס", כך אף

זכותו של הערב הנכנס לנעליו.

• אין מקום לאבחנה בין הפסדיו של הנישום בשל אי פירעון

הלוואת בעלים לבין הפסדיו בשל תשלום סכום הערבות.

• לעניין השאלה אם הערבות או זכות השיפוי, יכלה להצמיח רווח

הון, העיתוי הקובע הוא מועד מתן ההלוואה ולא במועד מילוי

הערבות ולכן כניסת החברה לפירוק אינה רלבנטית. במועד מתן

הערבות עשויה הייתה ההלוואה להצמיח רווח הון.

24.

פס"ד מ. גלסנ' פ"ש ירושלים )עמ"ה 59/61(

עובדות הפס"ד:

• לטענת המערער יש להתיר לו לקזז הפסד הון שנבע

מערבות אישית, שפרע עבור חברות שבשליטתו, כנגד

שבח שנוצר ממכירת נכס מקרקעין.

• הערבות לחובות החברה הייתה של שלושת בעלי

המניות בחברה, אך בפועל נפרעה הערבות, בהסכמה,

רק על ידי נישום אחד - המערער.

25.

פס"ד מ. גלסנ' פ"ש ירושלים )עמ"ה 59/61(

למרות שמדובר לכאורה בשני גופים משפטיים שונים •

ונפרדים, הרי שיש להרים מסך מעל לפעילותן ובפועל

מסתבר, כי המדובר באותה פעילות.

על פי סעיף 9 לחוק הערבות, הערב זכאי לחזור אל •

החייב ולהיפרע ממנו לגבי מה שניתן למילוי הערבות.

המערער במקרה זה שילם גם את חובם של יתר בעלי •

המניות.

המערער התנדב לשלם את כל החוב ולא עשה כל מאמץ •

לנסות ולקבל משאר הנתבעים את החוב, כולו או חלקו.

הוכח, שהחברה המשיכה לייצר, בין בעצמה ובין •

באמצעות חברה אחות, ואפשר היה להפריש

מהתקבולים את הסכום הדרוש להחזר החוב.

26.

פס"ד מ. גלסנ' פ"ש ירושלים )עמ"ה 59/61(

ייתכן שמבחינה מוסרית ראה המערער לנכון לקחת על •

עצמו את התשלום של החוב, אולם במקרה זה עליו לשאת

אישית בחוב והוא אינו רשאי להשקיט את מצפונו על

חשבון הציבור.

במקרה של ערב המשלם סכום ערבות של אדם אחר - אין •

המדובר בנכס העשוי להצמיח רווח הון, שהנישום היה

מתחייב עליו במס כאמור בסעיף 29 לפקודה.

אפילו נבע כל חוב החברה מהוצאות עסקיות, הרי ערבותו •

של המערער אינה אלא השקעת הון. על המערער החובה

להוכיח כי כלו כל הקיצין ואין לחברה החייבת העיקרית

כל אפשרות להחזיר למערער את חובה.

למרות שהמערער יכול היה לתבוע משני הערבים האחרים •

ומהחברה את החזר סכום החוב ששילם לבנק, הוא נמנע

מרצונו מלעשות כך.

שילוב סעיפים 17לחוק מיסוי

מקרקעין וסעיף 39 לפקודת מס הכנסה

• ככלל במהלך פירוק של איגוד בין אם עולה כדי איגוד

מקרקעין ובין אם איגוד רגיל אשר מצויים בו מקרקעין

יש לבחון תחולתם של שני סעיפים אלו.

• רבות מן הבעיות שהתעוררו בשילובם של סעיפים אלו

נבעו בעקבות חוסר סינרגיה בין החוקים השונים.

• במסגרת זו נתרכז ביכולתם של סעיפים אלו לדור

בכפיפה אחת לאור שינויי החקיקה שחלו בהם בשנים

האחרונות.

29.

שינויי החקיקה המרכזיים

•תיקון 05 לחוק מיסוי מקרקעין.

• תיקון 031 לפקודת מס הכנסה.

• תיקון 231 לפקודת מס הכנסה.

• תיקון 55 לחוק מיסוי מקרקעין.

• תיקון 541 לפקודת מס הכנסה.

• תיקון 741 לפקודת מס הכנסה.

30.

סעיף 17 -מטרות ותנאים

• מטרתו העיקרית של הסעיף היא לאפשר לאיגוד להעביר

זכויותיו במקרקעין שבבעלותו לבעלי מניותיו אגב

הפירוק בפטור ממס.

• תנאים עיקריים:

1. ללא תמורה.

2. חלוקת הזכויות במקרקעין ביחס להחזקה במניות.

3. לא בוצע שינוי ייעוד למלאי עסקי.

4. קודם לפירוק לא בוצעה הקצאה מטיבה.

5. הזכות לא נרכשה בארבע שנים הקודמות לפירוק.

31.

סעיף 17 -מטרות ותנאים

מהי תמורה?

1. כאשר באיגוד קיים נכס ומשכנתא, האם העברת המשכנתא

לבעלי המניות תחשב כתמורה אשר תשלול את הפטור?

2. האם בעל מניות הלוקח על עצמו תשלומי מס מכירה, מס

רכוש או היטלי השבחה תחשב כתמורה אשר תשלול את

הפטור.

פתרונות:

1. הנפקת מניות פרו רטה לבעלי המניות, החזר המשכנתא

ותשלום המיסים השונים ולאחר מכן פירוק יחשב כפירוק

ללא תמורה.

2. החלטת מיסוי 60/96 - העברת חובות חברה לבעלי מניותיה

אגב פירוק, אינה בגדר תמורה.

32.

סוגי האיגודים

• חברהשאיננה איגוד מקרקעין אך מצויים בה

מקרקעין )להלן - "איגוד"(.

• איגוד מקרקעין.

33.

פירוק איגוד

מאחר ואיןהמדובר באיגוד מקרקעין הרי שמהלך

פירוקו נתון להוראות הפקודה בכלל וסעיף 39

בפרט.

מישור החברה:

1. בהעברת הנדל"ן לבעלי המניות יחול פטור על פי

סעיף 17 )תוך עמידה בתנאי הסעיף(.

2. בהעברת יתר הרכוש תתווסף ההכנסה בהתאם

לשווי הרכוש, להכנסות החברה.

34.

מישור בעלי המניות:

1.הנכסיםשקיבל בעל המניות בפירוק יחשבו כתמורה בגין

"מכר" מניותיו באיגוד – ס' 39)א()3(+)4(.

2.בעל המניות יקבל זיכוי בגין המס ששילמה החברה בגין

מכירת נכסים אגב פירוק )עד לתיקון 741- סעיף 39)ב(( .

סוגיות שנויות במחלוקת:

1.האם מלאי או מזומנים הם בבחינת נכס לעניין סעיף 39.

2.האם זכות במקרקעין היא בבחינת נכס לעניין סעיף 39.

במהלך השנים נשמעו דעות שונות לכאן ולכאן, נושא זה

קיבל פתרון בתיקונים 05 ו- 55 לחוק.

35.

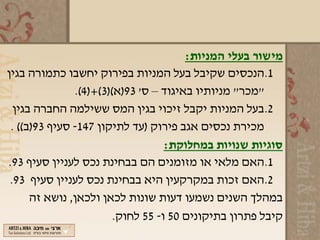

תקנות מ"ה )קביעתנכס(,התשס"ד - 4002

תקנה 2 - במידה וחל על האיגוד סעיף 39 אזי יראו

לעניין סעיף 39)א()2( עד )4( ו- 39)ב( כנכס - כל רכוש,

בין מיטלטלין ובין מקרקעין וכן כל זכות או טובת

הנאה ראויות או מוחזקות, בישראל ומחוץ לישראל

למעט זכות במקרקעין שמכירתה פטורה ממס.

1.מניעת שלילת הפטור למעשה.

2.סגירת "תכנון המזומנים".

3.פתרון בעיית המלאי.

36.

פירוק איגוד מקרקעין

•עד לתיקון 541 לפקודה על פעולה באיגוד מקרקעין חל חוק מיסוי

מקרקעין ולא סעיף 39.

• סעיף 39 כנוסחו לאחר התיקון לא יחול על זכויות במקרקעין או זכויות

באיגוד מקרקעין שנרכשו לפני 8991.4.1.

• סוגיות:

1. מה דינם של נכסים נלווים למקרקעין באיגוד מקרקעין?

במסגרת שאלה זו עלו שאלות רבות האם ניתן למשוך מזומנים

נלווים לאיגוד מקרקעין ללא חיוב במס כלל או שמה יש להחיל

עליהם את הוראות סעיף 39 על אף שהמדובר באיגוד מקרקעין.

2. מה דינם של מקרקעין הנמכרים לצד ג' אגב פירוק איגוד מקרקעין?

עמדת החבק: אין פטור ע"פ סעיף 17, יש לראות את הויתור כפעולה

באיגוד אולם להעניק זיכוי בהתאם לסעיף 39)ב( - יש לציין כי גישה

זו הינה בבחינת תוצאה רצויה, אולם אין לה כל עיגון חוקי.

סעיף 17)ב(

• איגודשהפך לאיגוד מקרקעין החל מ -

1002.11.7 יחולו לגביו הוראות סעיף 39, לפיכך

במישור בעלי המניות יהיה אירוע מס )בהתאם

להגדרת נכס ה"חדשה"(.

39.

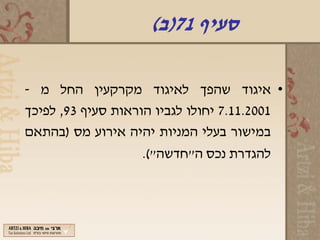

העברת מקרקעין אגבפירוק איגוד -

סעיף 17 סגירת פירצת מס בתיקון 05

• בתיקון 05 לחוק, הוסף ס' 17)ב( אשר לפיו בפירוק איגוד

שהפך לאיגוד מקרקעין לאחר 10.11.7 - יחולו הוראות סעיף

39 לפקודה. )מכוח התקנות הוחל הסעיף גם במקרה שבו

הפירוק החל לאחר 10.11.7, גם ביחס לאיגודים ותיקים(.

התוצאה:

• בעת פירוק איגוד מקרקעין יבוצע ייחוס )לפי שווי(:

חלק המניות המיוחס למקרקעין – פטור ממס.

חלק המניות המיוחס לנכסים אחרים – יחול סעיף 39

ויחויב במס.

עלות המניות תפוצל בהתאם.

40.

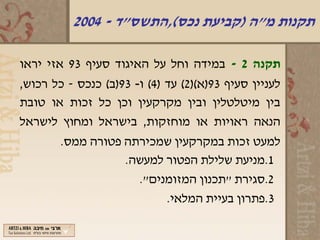

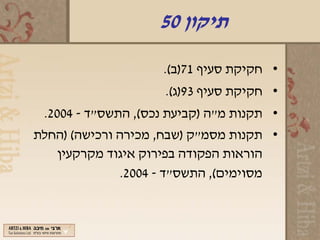

תיקון 55 לחוקמיסוי מקרקעין

סעיף 17

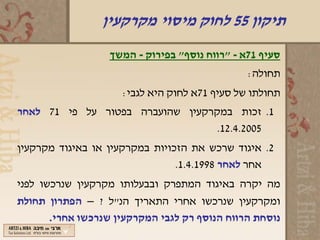

1. 17)א()4( בוטלה דרישת רישום תוך 6 חודשים.

2. 17)א()6( בתקופה שקדמה )4 שנים לפני התחלת

הפירוק( לא הייתה הקצאה מטיבה )שינוי בהחזקות

בשיעור של %01 או יותר(. - במטרה למנוע שינוי

מהותי בזכויות ערב הפירוק.

3. 17)א()7( המקרקעין לא נרכשו בתקופה שקדמה

לפירוק.

41.

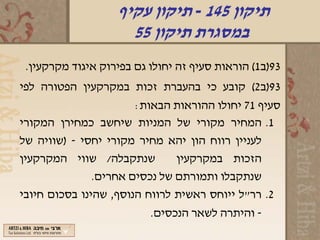

תיקון 55 לחוקמיסוי מקרקעין

סעיף 17א - "רווח נוסף" בפירוק

הרעיון הכללי - הפיכת מקרקעין שנרכש ע"י עודפים לרווח

נוסף אשר יחויב בשיעורי מס של דיבידנד או של רר"ל )עד

גובה הרר"ל(.

"רווח נוסף" - ההפרש שבין יתרת שווי הרכישה המתואמת

של המקרקעין או הזכות באגוד המקרקעין במועד תחילת

הפירוק של האיגוד - מתואמת ליום המכירה, לבין המחיר

המקורי של המניות )באגוד המתפרק( כשהוא מתואם ליום

המכירה )חלק יחסי מהמחיר המקורי של המניות מיוחס

למקרקעין(.

42.

תיקון 55 לחוקמיסוי מקרקעין

סעיף 17א - "רווח נוסף" בפירוק – המשך

סעיף 17א)א(-)ב( – מועד אירוע המס

הכלל: מועד מכירתה של הזכות במקרקעין או הזכות באיגוד

מקרקעין, שהעברתה אליו הייתה פטורה ממס לפי הוראות 17)א(.

החריג: מועד העברת הזכות במקרקעין או הזכות באיגוד מקרקעין

על פי סעיף 17, וזאת בהתקיים שני תנאים:

בעל המניות הודיע על רצונו להתחייב במס בהצהרה שהגיש

למנהל לפי סעיף 37 לחוק על העברת הזכות לידיו.

המס שולם באותו מועד - האם קיזוז המס החל על הרווח

הנוסף מהפסד עסקי שוטף או הפסד הון נחשב כתשלום מס ?

43.

תיקון 55 לחוקמיסוי מקרקעין

סעיף 17א - "רווח נוסף" בפירוק - המשך

סעיף 17א)ה( - הפסדים:

הפסד ממכירת המקרקעין ניתן לקיזוז כנגד הרווח 1.

הנוסף או על פי הוראות הפקודה לפי בחירתו.

רווח נוסף שלילי - או כניכוי במכירת המקרקעין או 2.

כהפסד על פי הפקודה )הוני /פירותי/ עיתוי ההכרה

בהפסד(.

שיעור המס שיחול על הרווח הנוסף הוא השיעור 3.

המנוי בסעיפים 521ב)1( או )2( או 621)ב( או )ג( או

בשיעור המס החל על רר"ל.

44.

תיקון 55 לחוקמיסוי מקרקעין

סעיף 17א - "רווח נוסף" בפירוק - המשך

תחולה:

תחולתו של סעיף 17א לחוק היא לגבי:

1. זכות במקרקעין שהועברה בפטור על פי 17 לאחר

5002.4.21.

2. איגוד שרכש את הזכויות במקרקעין או באיגוד מקרקעין

אחר לאחר 8991.4.1.

מה יקרה באיגוד המתפרק ובבעלותו מקרקעין שנרכשו לפני

ומקרקעין שנרכשו אחרי התאריך הנ"ל ? – הפתרון תחולת

נוסחת הרווח הנוסף רק לגבי המקרקעין שנרכשו אחרי.

45.

תיקון 541 -תיקון עקיף

במסגרת תיקון 55

39)ב1( הוראות סעיף זה יחולו גם בפירוק איגוד מקרקעין.

39)ב2( קובע כי בהעברת זכות במקרקעין הפטורה לפי

סעיף 17 יחולו ההוראות הבאות:

1. המחיר מקורי של המניות שיחשב כמחירן המקורי

לעניין רווח הון יהא מחיר מקורי יחסי - )שוויה של

שנתקבלה/ שווי המקרקעין הזכות במקרקעין

שנתקבלו ותמורתם של נכסים אחרים.

2. רר"ל ייוחס ראשית לרווח הנוסף, שהינו בסכום חיובי

- והיתרה לשאר הנכסים.

46.

מס רכישה ומכירה

•תקנה 72)ב( לתקנות מס שבח מקנה פטור ממס רכישה אגב

פירוק הפטור לפי סעיף 17 בתנאים הבאים:

הזכות במקרקעין תועבר ליחיד.

המקרקעין נרכשו לפני 38.70.72.

מכירת המניות כמצוות סעיף 39 לפקודה הופטרה ממס

רכישה שלכאורה חל עד תיקון 05 – 1002/11/7 וזאת

כחלק מתיקון 05.

• תקנה 2)1( לתקנות מיסוי מקרקעין פטור ממס מכירה מקנה

פטור לעסקאות פטורות ממס שבח בכללן העברה לפי סעיף

17 – למעשה יהא חסר חשיבות לאור הכוונה לביטול מס

המכירה מיום 7002/80/1.

47.

החלטת מיסוי –60/96

60/96 - העברת חובות חברה לבעלי מניותיה אגב הליך

פירוק.

העובדות:

• חברה Xהיא אגוד מקרקעין והיא בבעלות חברה

ויחידים. ערב הכניסה להליך הפירוק לחברה חוב

לבנקים ולבעלי המניות.

החלטת המיסוי:

• הפטור לפי סעיף 17)א( יחול בגין העברת המקרקעין

לבעלי המניות לצד חובות החברה לבעלי המניות.